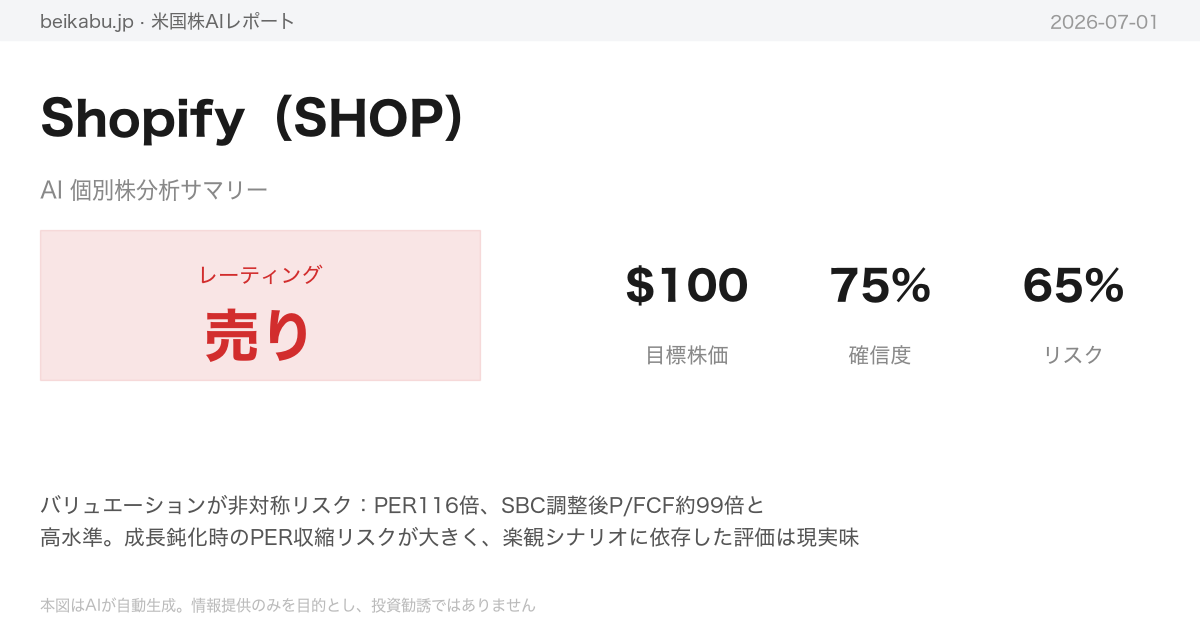

SELL(売り)

要点

- バリュエーションが非対称リスク:PER116倍、SBC調整後P/FCF約99倍と高水準。成長鈍化時のPER収縮リスクが大きく、楽観シナリオに依存した評価は現実味に欠ける。

- 事業の質に構造的懸念:粗利率が49.2%→48.1%へ低下し、低マージン事業拡大が利益率を圧迫。SBCは営業CFの22%を占め、株主価値の希薄化要因に。

- テクニカルは長期下降トレンド継続:200日SMAを17%下回る水準にあり、過去の戻り売りパターンが示す通り上値は重い。リスク・リワード比は売り有利(上値5%対下値16%)。

既存ポジションはストップロスを$105に設定し、$100割れで全量売却を推奨。新規買いは$90-$95への調整、粗利率50%以上回復、200日SMA明確な上抜けという条件が揃うまで完全に回避すべきである。

アナリストチーム分析

ファンダメンタルズ分析

Shopifyは売上高成長率が30%を超え、営業キャッシュフローも20億USDを突破するなど、事業の拡大と収益性の改善が同時に進行しているが、バリュエーションの高さと四半期利益の変動には引き続き注意が必要だ。

カナダのeコマースプラットフォーム大手、Shopify Inc.(ティッカー:SHOP)のファンダメンタルズを分析する。同社はNASDAQに上場し、時価総額は約1,537億USD、発行済株式数は約12.19億株である。事業の核は、小売事業者向けのオンラインストア構築から決済、配送、マーケティングまでを包括的に提供するSaaS型プラットフォームだ。

収益性:成長と黒字化の両立 売上高はFY2022の56億USDからFY2025には115.56億USDへと拡大し、特にFY2024からFY2025にかけての成長率は+30.1%と加速した。直近のQ1 2026も前年同期比+34.3%増の31.7億USDと、高い成長が続いている。

収益性の面では、FY2022に34.6億USDの純損失を計上した後、FY2023に黒字転換を果たした。FY2025の営業利益率TTMは15.7%、純利益率は10.8%に達する。ただし、FY2025の純利益は12.31億USDと、FY2024の20.19億USDから減少している。これは主に、2025年第1四半期に投資有価証券の評価損などにより6.82億USDの損失を計上した影響が大きい。直近のQ1 2026も純利益は-5.81億USDと赤字に転落したが、営業利益自体は3.82億USDの黒字であり、事業オペレーションに問題があるわけではない点は重要である。

財務体質:無借金に近い超健全財政 財務基盤は極めて強固だ。FY2025末の総負債は17.16億USDと総資産151.89億USDの11.3%に過ぎず、長期負債は実質ゼロである。流動比率はQ1 2026時点で約6.2倍と非常に高く、現金及び短期投資を合わせて約57.6億USDを保有する。さらに、短期・長期の投資有価証券を含めると総額は約87.3億USDに上る。株主資本は約10年間で約199倍に成長し、利益剰余金もFY2022の-5.22億USDからFY2025には28.6億USDへと大幅に改善した。

キャッシュフロー:アセットライトモデルの強み キャッシュフローの質も高い。営業キャッシュフローはFY2022の-1.36億USDから急改善し、FY2025には20.33億USDに達した。フリーキャッシュフロー(FCF)も20.07億USDで、FCFマージンは約17.4%と高い水準だ。SaaS型ビジネスモデルの強みであり、設備投資(Capex)は売上高の0.22%に過ぎない。一方、株式報酬(Stock-based Compensation)はFY2025で4.49億USDと依然として営業キャッシュフローの22%を占めており、株主価値の希薄化要因として引き続き注視が必要だ。

バリュエーションとリスク

| 重要指標一覧 | 数値 |

|---|---|

| PER (Trailing) | 116.15倍 |

| Forward PE | 62.89倍 |

| PEG Ratio | 2.103 |

| PSR (TTM) | 12.26倍 |

| PBR | 12.13倍 |

| EV/EBITDA | 68.42倍 |

| Beta | 2.587 |

バリュエーションは総じて割高感が強い。PERは116倍と非常に高く、市場が将来の高い成長を織り込んでいることが分かる。PEGレシオも2.103と、成長率を考慮しても割高な水準だ。PSRは12.26倍でSaaS銘柄として標準的な範囲内だが、EV/EBITDAは68倍と高止まりしている。ベータは2.587と市場の2.6倍のボラティリティを示し、ハイリスク・ハイリターンな特性を持つ。

アナリストコンセンサスは強気であり、38人(74.5%)が「Strong Buy」または「Buy」を推奨し、目標株価の平均は148.22USDである。しかし、高PERや四半期利益の変動、株式報酬の規模、そしてBigCommerceやWixなどとの競争激化は、主要なリスク要因として挙げられる。

テクニカル・市場分析

Shopifyの株価は短期的なモメンタム回復を示す一方、長期トレンドの弱さが重しとなり、方向感が定まらないレンジ相場にある。

2025年から2026年にかけて、Shopify(SHOP)の株価は乱高下を繰り返してきた。2025年上期に107ドルから129ドルへ上昇した後、3月には90ドルを割り込む急落を経てV字回復。4月のトランプ関税ショックで69.99ドルまで沈んだが、8月の好決算で154.90ドルへ急騰し、10月には年初来高値となる179.01ドルを付けた。しかし、同年11月から2026年2月にかけては長期下降トレンドに転換し、約40%下落して110ドル近辺に。3月から4月にかけて135ドルまでリバウンドしたものの、5月に再び急落。5月5日には15.6%の大暴落を記録し、13日には94.56ドルの安値を付けた。6月以降は108〜117ドルのレンジで推移し、7月1日終値は112.67ドル。長期トレンドからは下方乖離した状態で、短期ではレンジ相場にある。

移動平均線の配置は依然として弱気だ。200日移動平均(SMA)は136.48ドル(6月30日時点)で、現在値はこれを約17.4%下回っている。200SMA自体が142.0ドルから136.5ドルへと一貫して下降しており、長期トレンドの弱含みが続く。典型的なベアマーケットのシグナルと言える。一方、50日SMAは112.83ドルで、株価はほぼ同水準。5月中旬の122.7ドルから低下を続けてきたが、6月24日の113.76ドルを底に下げ止まりの兆候が見える。低下率の鈍化は、中期の下落モメンタムが減衰していることを示唆する。10日指数移動平均(EMA)は112.56ドルで、6月22日の109.97ドルから上昇。株価は10EMAを上回って推移しており、短期の上昇モメンタムが中期トレンドをキャッチアップしつつある。ただし、200SMAが50SMAを上回る完全なベア排列に変わりはなく、価格の200SMAからの乖離は改善されていない。

MACDは強気のシグナルを発している。MACDラインは6月30日時点で+0.53と、5月13日の-5.63から急速に回復。6月4日にプラス転換後、再びマイナスに落ち込んだが、6月26日の+0.19から上昇に転じ、シグナルライン(-0.10)を上回るゴールデンクロスが発生した。ヒストグラムも+0.63で、5月の-2.0超から大幅に改善。MACDがゼロラインを超えてプラス圏にあることは、短期的なモメンタムがポジティブに転じたことを示す。ただし、シグナルライン自体はまだマイナス圏にあり、中期的なモメンタムの完全な回復は確認されていない。6月中旬に一時的にMACDラインがマイナスに転落した「フェイクアウト」があった点にも注意が必要だ。

RSI(相対力指数)は53.14(6月30日)とニュートラルゾーンに位置する。買われすぎでも売られすぎでもなく、50の中立ラインを上回っていることは短期的な強気バイアスを示唆する。5月13日の31.13(売られすぎ目前)から回復し、Wボトムパターンに類似した推移を見せており、底固めのプロセスと解釈できる。70を超える買われすぎ領域にはなく、追加の上昇余地があることを示している。

ボリンジャーバンドはスクイーズ状態にある。センターライン(20日SMA)は111.65ドルで、5月中旬の123.5ドルから低下したが、6月以降はペースが鈍化。上限バンドは117.82ドル、下限バンドは105.48ドルで、バンド幅は12.34ドルと、5月中旬の約35ポイントから大幅に収縮した。これはボラティリティの低下とレンジ相場への移行を示す。現在値112.67ドルはバンドの中央よりやや上に位置する。スクイーズは大きな方向性のあるブレイクアウトが近いことを示唆するが、方向性は不明瞭だ。

ATR(平均真のレンジ)は5.55(6月30日)で、5月の暴落時に6.83まで上昇した高ボラティリティ状態からは低下した。年初の安定期(3〜4月は3〜4程度)と比較すれば依然として高い水準にあり、株価112.67ドルに対して約4.9%の日次変動幅に相当する。リスク管理上、ATRの1.5〜2倍(約8.3〜11.1ドル)をストップロスの目安として考慮すべきだろう。

サポート・レジスタンスの水準は明確だ。レジスタンスは117〜118ドル(ボリンジャー上限バンド、6月26日高値圏)、124〜126ドル(50SMAの直近高値、6月1日高値エリア)、136〜138ドル(200SMA)。サポートは111〜112ドル(50SMA、ボリンジャー中央線、10EMA)、105〜106ドル(ボリンジャー下限バンド、6月18〜19日安値)、100ドル(心理的節目、5月の戻り起点)となる。

現時点のSHOPは、短期的なモメンタム改善と長期的な弱気トレンドがせめぎ合うレンジ相場にある。MACDのゴールデンクロスや10EMAの上昇は短期的な上昇バイアスを示すが、200SMAを大きく下回る状態が続く限り、トレンド転換を確信するには至らない。ボリンジャーバンドのスクイーズは近い将来の方向性決定を示唆しており、117〜118ドルのレジスタンスを突破できれば124〜126ドルが次のターゲットとなる。一方、105ドルを下回るようであれば、さらなる下落リスクに備える必要がある。

重要指標一覧

| 指標 | 現在値 | 前週比 | シグナル |

|---|---|---|---|

| 50日移動平均(SMA) | 112.83ドル | 低下継続 | 価格がやや下回る(デッドクロス継続) |

| 200日移動平均(SMA) | 136.48ドル | 低下(142→136ドル) | 強気転換には200SMA突破が必要 |

| 10日指数移動平均(EMA) | 112.56ドル | 上昇中 | 短期トレンド改善、50SMAに接近中 |

| MACD | +0.53 | 上昇 | ゴールデンクロス発生(強気) |

| RSI | 53.14 | ニュートラル | 中立・上昇余地あり |

| ボリンジャー中央(20SMA) | 111.65ドル | 緩やかに低下 | レンジ相場 |

| ATR | 5.55 | 低下傾向 | ボラティリティは依然高め |

ニュース分析

SHOPは短期的な逆風を抱えつつも、AIとエコシステムの強化で中長期的な成長基盤を固めている。

2026年7月1日時点の分析によると、Shopify(SHOP)は複数のポジティブ材料とリスク要因が交錯する局面にある。最大の注目点は、6月30日に発表された「Sidekick App Extensions」フレームワークだ。これはサードパーティ製のリアルタイムAI統合をマーチャントのワークフローに直接組み込むもので、Trustpilotとのパートナーシップにより顧客レビュー管理機能もストア内に統合される。この動きはエコシステムの拡充とAI商取引(Agentic Commerce)の強化を示す明確なシグナルであり、6月26日にはAI主導のトラフィック増加が新たな成長チャネルとして注目を集めていた。また、6月24日にはSEONとDomaineがShopifyネイティブの不正防止アプリをローンチし、プラットフォームの付加価値向上に貢献している。アナリストの平均推奨(ABR)も「Buy」を維持しており、複数のアナリストがSHOPを長期的に有望と評価している。

一方、ネガティブ要素も無視できない。6月23日から24日にかけて、州司法長官やニューヨーク市の圧力を受け、Shopifyはプラットフォーム上でのVAPE(電子タバコ)販売を全面禁止する方針を打ち出した。これは短期的な収益逆風となる可能性があるが、社会的責任の観点から中長期的にはブランド価値向上に寄与する可能性もある。また、カナダの法案C-22(政府による暗号化データへのアクセスを可能にする可能性がある)について、Shopifyの政策責任者はカナダのテック企業にハンディキャップをもたらすと警告している。株価は6月25日に111.62ドル(-2.23%)と市場全体をアンダーパフォームし、年初来で-27.4%の下落となっている。さらに、6月30日にはKlaviyoのアナライザーが「低バリュエーションだがShopifyへの依存度が高すぎる」と指摘し、エコシステム内の企業の健全性に対する懸念も浮上した。

マクロ経済・セクター動向としては、Amazon Prime Dayが米国オンライン売上高83億ドルを記録し、Chewy(CHWY+6.6%)、Revolve(RVLV+7%)、Coupang(CPNG+2.5%)などeコマース関連株が急騰した。これはeコマースセクター全体への追い風となる。また、6月30日にはShopifyがOpen USD(OUSD)ステーブルコインのローンチパートナーとして名を連ね、ブロックチェーン決済・国際送金の効率化に寄与する可能性が示された。CLARITY Actの進展により暗号資産規制が明確化されれば、Shopify Paymentsの拡大にも追い風となる。ただし、米中のAI規制競争やカナダのインフレ加速、FRBのタカ派姿勢は、消費低迷を通じてSHOPの間接的な逆風となる。

重要指標一覧

| 日付 | カテゴリ | ニュース概要 | ポジ/ネガ | 重要度 |

|---|---|---|---|---|

| 6/30 | プロダクト | Sidekick AI Extensionsフレームワーク発表。Trustpilotと統合し顧客レビュー機能を強化 | ポジティブ | 高 |

| 6/30 | 決済/ブロックチェーン | Open USD(OUSD)ステーブルコインのローンチパートナーにSHOPが参加 | ポジティブ | 中 |

| 6/30 | リスク | Klaviyoアナライザー「Shopifyへの依存度が高すぎる」と指摘 | ややネガ | 中 |

| 6/29 | アナリスト | 「2,000ドルで今買うべき3銘柄」にSHOPが選出 | ポジティブ | 中 |

| 6/26 | 戦略 | Agentic Commerce(AI商取引)が新たな成長チャネルとして注目される | ポジティブ | 高 |

| 6/25 | 株価 | SHOP株、-2.23%下落の111.62ドルでクローズ。市場全体をアンダーパフォーム | ネガティブ | 中 |

| 6/25 | マクロ | Amazon Prime Dayで83億ドルのオンライン売上。eコマースセクター全体に追い風 | ポジティブ | 高 |

| 6/24 | プロダクト | SEON×DomaineがShopifyネイティブ不正防止アプリをローンチ | ポジティブ | 中 |

| 6/24 | 規制 | Shopify政策責任者、Bill C-22がカナダテック企業に悪影響と警告 | リスク | 中 |

| 6/23 | 規制 | Shopify、VAPE(電子タバコ)全面禁止へ。州司法長官の圧力受け | 短期的逆風 | 高 |

| 6/23 | マクロ | カナダインフレ加速でTSX急落。FRBタカ派姿勢が投資家心理を悪化 | マクロ逆風 | 中 |

総合的に見ると、SHOPのファンダメンタルズはAI投資、エコシステム拡充、eコマースセクターの堅調さにより中長期的に良好だが、短期的にはVAPE禁止による収益影響の不透明感、カナダのインフレ加速・金利上昇リスク、年初来-27%の下落から回復途上にあるもののバリュエーションに対するコンセンサスが固まっていないことから、現時点では様子見が適切と判断する。Agentic Commerceの具体的な収益貢献や、次四半期決算の結果を確認してからポジションを構築するのが賢明だろう。

市場センチメント

Shopifyは直近1週間でポジティブな材料が相次ぎ、市場センチメントは改善傾向にあるが、年初来の大幅下落や規制リスクが重しとなり、強弱感が交錯する局面にある。

分析期間(2026年6月24日~7月1日)において、株価は約111~114ドルのレンジで推移した。最大のポジティブ要因は、6月30日に発表された「Sidekick App Extensions」フレームワークである。これはサードパーティ製ツールのAI統合をマーチャントのワークフローに直接組み込む機能で、ShopifyのエコシステムをAIアシスタンスや店舗内分析、認証済みカスタマーフィードバックと緊密に連携させる方向へ進化させる。これに先立ち、6月27日にはTrustpilotとの提携によりカスタマーレビューをShopifyストア内に直接埋め込むことが可能となり、コンバージョン率向上が期待される。また、6月26日にはYahoo Financeが、ShopifyがAI駆動のトラフィック急増とマーチャント向けツール拡充により、AIが自律的に商取引を代行する「Agentic Commerce」の波に乗ろうとしていると分析した。6月24日にはSEONとDomaineが高成長ブランド向けの不正防止アプリをShopifyネイティブでローンチし、マーチャントの不正取引検知・チャージバック管理の効率化に寄与する。加えて、Zacksや複数のアナリストは「買い」相当の評価を継続しており、アナリストの平均ブローカーレコメンデーション(ABR)は依然として買い圏内にある。

一方、ネガティブな動きも無視できない。6月23日から24日にかけて、Shopifyは全米の州司法長官やニューヨーク市からの圧力を受け、全ベイプ(電子タバコ)製品のプラットフォーム上での販売を禁止する方針を発表した。短期的には一部のマーチャント離れや収益減につながる可能性がある。株価は高いボラティリティを示し、6月25日には前日比2.23%下落した一方、同日中に6.0%上昇したとの報道もあり、激しい値動きが続いている。年初来では27.4%の大幅下落となっており、直近1週間で5.6%、1カ月で10.8%とリバウンド傾向にあるものの、不安定な状態が続く。また、6月24日にはカナダ政府の暗号化データアクセス法案(Bill C-22)がカナダのテック企業に悪影響を及ぼす可能性があるとShopifyのポリシー責任者が警告し、規制環境の不透明感が浮上した。6月30日のSeekingAlpha記事では、KlaviyoのShopifyへの依存度が依然として高すぎると指摘され、エコシステムの健全性に対する外部からの懸念も示された。

総合センチメントは、月末にかけてポジティブ寄りのミックスとなっている。特に6月27日から30日にかけては好材料が相次いで発表され、センチメントは改善傾向にある。しかし、年初来の下落の重みや規制リスク、競合との競争激化といった構造的な逆風も存在する。テクニカル面では、過去1カ月で10.8%上昇しており、売られすぎからの反発を示唆するが、同日中に急落と急騰が混在する高いボラティリティは、エントリータイミングの難易度を高めている。

| 重要指標一覧 | 内容 |

|---|---|

| ポジティブ要因 | Sidekick AI Extensions、Trustpilot提携、SEON不正防止アプリ、Agentic Commerce、アナリストコンセンサス「買い」継続 |

| 懸念材料 | 年初来27.4%下落、ベイプ販売禁止、Bill C-22規制リスク、競合(Wix等)のAI強化、高いボラティリティ |

| テクニカル | 過去1カ月で10.8%上昇(リバウンド局面)、同日中に急落と急騰が混在 |

リサーチチームの議論

強気派の主張

SHOP(Shopify)は、キャッシュフローを生み出し自己資本で成長する稀有なプラットフォーム企業へと変貌を遂げており、現在の株価約112ドルは市場の恐怖が生んだ第2のチャンスである。

過去に「割高なテクノロジー株」と評されたShopifyは、今やそのレッテルを完全に剥ぎ取った。成長鈍化や競争激化を懸念する声もあるが、データはそれを否定している。FY2024の前年比+25.8%に対し、FY2025は+30.1%、直近Q1 2026に至っては前年同期比+34.3%と、減速どころか加速している。6月末に発表された「Sidekick AI Extensions」は、AIが自律的に商取引を代行する次世代コマースインフラへの布石であり、マーチャントの1アカウントあたりの平均収益(ARPU)を根本から押し上げる潜在力を持つ。年初来-27.4%の下落は過去のバリュエーション修正に過ぎず、現在の株価はこの圧倒的な成長率と新たなAI商流の市場機会を全く織り込んでいない。

競合優位性はエコシステムの厚みにある。今週だけでもTrustpilotとの顧客レビュー統合、SEONによる不正防止アプリ、Open USDステーブルコインへの参画と、矢継ぎ早のパートナーシップ発表が続く。これらはすべて、マーチャントがShopifyから離れられなくなるロックイン効果を強化するものであり、競合が真似できないネットワーク効果が同社の真の堀だ。加えて負債は実質ゼロで、現金および有価証券を合計で約87億ドル保有する。不況時にも積極的なM&Aや研究開発投資が可能であり、競合が資金調達に苦しむ中で「攻めの守り」を取れる。

最大の懸念とされるPER 116倍は表面的な数字に過ぎない。FY2025のフリーキャッシュフロー(FCF)は20億ドル、売上高に占める割合(FCFマージン)は約17.4%だ。SaaS企業の真の価値は会計上の利益ではなく、実際に会社に残る現金で測るべきであり、このFCFを基に計算すれば実効的なPERは大きく低下する。成長率を加味したPEGレシオは2.103と一般的には割高とされるが、これは利益が極めて急速に成長している変曲点にある企業の特徴であり、成長が一服すれば急低下する。今の株価は将来の巨大なキャッシュフローをディスカウントした結果であり、決して割高ではない。

VAPE販売禁止の逆風については、規制リスクの先取りとして評価できる。州司法長官からの圧力を受ける前に自らルールを設けることで、将来的な法的リスクや風評リスクを低減し、CSRを重視する機関投資家から明確なプラス評価を得る材料となる。Q1 2026の赤字転落も、営業赤字ではなく投資有価証券の評価損が主因だ。本業の営業利益は3.82億ドルの黒字、営業キャッシュフローも4.81億ドルと健全そのものであり、一時的な評価損だけで「悪化」と断じるのはフェアな分析ではない。カナダのBill C-22リスクも、同社はすでにグローバル企業であり、カナダの一法案が中核的な事業価値を毀損するとは考えにくい。むしろ、こうしたニュースは過去の教訓から買い増しの好機である。

過去の反省から、今は「価値ある成長」に焦点を当てている。Shopifyはもはや夢を売る企業ではなく、無借金で毎年20億ドルの現金を生み出し、それをAIや新たな決済インフラに再投資できるキャッシュマシンだ。現在の株価は200日移動平均線(約136ドル)を大きく下回っており、テクニカルには弱気だが、ファンダメンタルズはそこに全く追随していない。この乖離は、恐怖による売りと本質への買いが交錯する最高のエントリーポイントである。MACDはゴールデンクロスを発生させ、RSIは53.14と中立で上昇余地は十分にある。年初来の下落は、ここからの上昇のバネとなる。

目標株価はアナリストコンセンサスの148ドルを上抜け、160〜180ドルゾーンへのリバウンドを見込む。完璧なタイミングを待つよりも、今の水準でポジションを構築し、ドルコスト平均法で積み上げていくことを推奨する。市場が恐怖に震える時こそ、真のバリュー投資家が微笑む時である。

弱気派の主張

Shopifyの株価上昇神話は、ファンダメンタルズの脆さとテクニカルの弱さという二重のリスクに支えられているに過ぎない。

確かに、2026年第1四半期の売上高は前年同期比34.3%増と、表面的には加速的な成長を示している。しかし、この成長の質には深刻な疑問符が付く。粗利率は48.1%と、2022年度の49.2%から低下しており、これは低価格帯のスタートアップや中小規模のマーチャントを大量に獲得する「消耗戦」の様相を呈している。ARPU(1顧客あたりの平均収益)の押し上げ要因とされるAI機能「Agentic Commerce」や「Sidekick」は、まだ仮説の域を出ていない。さらに、年間4.49億ドルに上る株式報酬(SBC)は営業キャッシュフローの22%を占め、プラットフォームの複雑化に伴うサポートコスト増大の裏返しとも言える。成長率だけを追うのは危険だ。

財務体質の「完璧さ」も幻想である。無借金で現金87億ドルというバランスシートは確かに魅力的だが、その原資の多くは2020~2021年のバブル期に調達したものであり、本業のキャッシュフローだけで維持されているわけではない。総資産151億ドルのうち、長期投資が48億ドル(31.6%)を占めており、株価評価損が発生するたびにEPSが大きく変動するリスクを抱えている。PER 116倍の銘柄を支えるには、こうした雑音は大きすぎる。

あなたが「真実」と主張するフリーキャッシュフロー(FCF)にも致命的な欠陥がある。FCFマージン17.4%を誇るが、時価総額約1,537億ドルに対するP/FCFレシオは約76.9倍と、決して割安ではない。さらに、SBCはFCFの計算から除外されているため、実効的なP/FCFは約99倍となり、PERとほとんど変わらない。「変曲点」という言葉は、成長鈍化のリスクを隠蔽する都合の良い言い訳に過ぎない。

テクニカル面も楽観を許さない。200日移動平均線(136.5ドル)が50日線(112.8ドル)を上回る完全なベア排列は継続しており、現在値(112.67ドル)は200日線を17.4%下回っている。デッドクロスは解消されておらず、50日線の下降率が鈍化したとはいえ、角度は依然として下向きだ。ボリンジャーバンドのスクイーズは、上方向へのブレイクよりも、下方向への急落リスクを示唆している。上値目標118ドルまでの+5%の利益に対し、下値目標94ドルまでの-16%の損失は、リスク・リワード比で3倍以上も悪い。これは投資ではなくギャンブルである。

最終的な投資判断として、私はShopifyに対して「売り、もしくは新規買いの徹底的な回避」を提案する。過去2回の戻り売りパターンが再現された場合、現在のレンジ相場から下方向にブレイクする確率は低くない。PER 116倍、実効P/FCF 99倍の銘柄が、長期下降トレンドの中で割安になる道理はない。むしろ、これは「バリュートラップ(価値の罠)」の様相を呈している。マクロ環境も逆風であり、Google、Amazon、Metaといった大手テック企業が独自のAIエージェントを開発する中、ShopifyのAIコマースは巨人の戦場に飛び込むようなものだ。成長の鈍化、マージンの低下、競争の激化という不透明要素に覆われた現在の株価に、「買い」の根拠は存在しない。

リサーチ責任者の総括

SHOP(Shopify)に対する最終判断は「売り(SELL)」である。

両論を吟味した結果、強気派が掲げる「キャッシュマシンへの変貌」や「AIエージェントによる成長加速」というストーリーは魅力的だが、その裏にあるリスクが現在の株価に十分織り込まれていないと結論づけた。強気派が強調するフリーキャッシュフロー(FCF)創出力の向上は確かだが、成長の質を示す粗利率は低下傾向にあり、株式報酬(SBC)の高止まりも収益性の実態を割り引かせる要因だ。株式報酬調整後の実効株価収益率(P/FCF)は約99倍に達し、これは成長鈍化や競争激化が顕在化した場合に大きな下落リスクを抱える水準と言わざるを得ない。

テクニカル面も弱気シグナルを点滅させている。株価は200日移動平均線を大きく下回り、長期トレンドは明確なベア排列(弱気相場)だ。リスク・リワード比は極めて悪く、上値目標までのリターンが約5%であるのに対し、下値リスクは16%と試算される。過去の反省から、成長ストーリーに酔ってバリュエーションのピークを追いかけた失敗を繰り返してはならない。強気派が掲げる「変曲点」という言葉こそ、その罠に他ならない。

投資家に推奨する戦略は以下の通りである。

既存ポジション保有者は、直ちに損切りラインを設定すべきだ。ストップロスは105ドル(ボリンジャーバンド下限近辺)に置き、株価が100ドルを割り込んだ場合は迷わず全量を売却する。反発があれば、118〜120ドル(50日移動平均線および直近高値)で追加売りを検討する。

新規買いは一切禁止とする。以下の条件がすべて揃うまで待機する。第一に、株価が90〜95ドルゾーン(2026年5月安値と200週移動平均線が重なる水準)まで下落すること。第二に、四半期決算で粗利率が50%以上に改善し、株式報酬比率が低下すること。第三に、マクロ環境(カナダのインフレ動向やFRBの金融政策)が明確に好転することだ。

ショート戦略を取れる投資家は、112〜115ドルでの少量の空売りを検討する。ただし、ショートスクイーズリスクに備え、ストップロスは125ドル(200日移動平均線を明確に超えた場合)に設定し、目標は95ドルとする。

ポートフォリオ全体としては、AI・テクノロジー株へのエクスポージャーを減らし、公益事業やヘルスケアなどのディフェンシブセクター、短期債への資金シフトを推奨する。市場が恐怖に震える時は確かにチャンスだが、それは割安な価値が明確になった時だけだ。今のSHOPは割安ではなく、割高なまま下降トレンドにある。冷静に下落を待つか、既存ポジションを守るべき時である。

トレーディング計画

Shopifyのトレーディング計画は、現時点での新規買いを回避し、既存ポジションには厳格なストップロスを設定する防御姿勢が妥当である。

この判断の根拠は、バリュエーション、成長の質、テクニカル指標、リスク・リワード比の4点を総合的に評価した結果に基づく。特に、過去の成長株バブルでの失敗を踏まえ、割高なバリュエーションと弱気テクニカルを重視した点が重要だ。

まずバリュエーション面では、株式報酬(SBC)調整後のP/FCFが約99倍に達しており、将来の成長が鈍化した場合、大きな下落リスクを抱える。この水準は、利益成長が持続するという楽観的な前提に大きく依存している。加えて、粗利率の低下とSBCの高止まりは、利益率の質に疑問を投げかける。これらの指標は、企業の収益力が市場の期待ほど強固ではない可能性を示唆している。

テクニカル面では、ベア排列(弱気相場のサイン)が継続しており、短期的な反発よりもさらなる下落リスクが意識される。売られすぎの水準に達していないため、反転のタイミングを計るのは難しい。

リスク・リワード比を試算すると、上値余地が約5%であるのに対し、下値リスクは約16%と不均衡だ。この非対称性を考慮すれば、新規買いを控え、既存ポジションを守る防御姿勢が正当化される。

したがって、既存ポジション保有者はストップロスを厳守し、新規買いは市場がさらに下落してバリュエーションが合理的な水準(例えば90〜95ドル)に達するまで待機するのが賢明である。現状では、割高な評価と弱気なテクニカルが重なり、積極的なエントリーは推奨できない。

ポートフォリオ判断・リスク管理

Shopifyへの投資判断は「売り」が妥当であり、現時点での新規買い推奨はできない。

株価は200日移動平均線を17%下回る長期下降トレンドにあり、バリュエーションの非対称リスクが顕著だ。PER116倍、SBC調整後のP/FCF約99倍という水準は、成長がわずかに鈍化しただけで大きなPER収縮を招く危険性をはらんでいる。Risky(強気派)は「成長加速中」「AIエージェントへの進化」を主張し、PEGレシオ2.1倍を「法外ではない」と評価するが、Q1 2026に計上された純損失5.81億ドル(投資評価損)や粗利率の構造的低下を軽視している。過去に成長ストーリーに酔い、高PER銘柄をピークで買った失敗を繰り返すべきではない。

テクニカル面も警戒を要する。MACDはゴールデンクロスを示すが、過去2回の戻り売りパターンが証明する通り、上値は重い。200日SMA(約136ドル)を明確に上抜ける前に新規資金を投入するのは、下落トレンドに逆らうリスクが大きい。ボリンジャーバンドのスクイーズは方向未確定であり、上ブレイクを確信する根拠は弱い。

リスク・リワード比は売り有利だ。Riskyが想定する「11%対7%」は、最も楽観的なブレイクシナリオ(118ドル→126ドル)のみに依存している。実際のテクニカルサポートは105ドル(ボリンジャー下限)、100ドル(心理的節目)、94.56ドル(5月安値)と複数存在する一方、上値は118ドル(50日SMA)と124~126ドル(直近高値)の抵抗が強く、上昇確度は低い。Safe(保守派)の計算する「上値5%対下値16%」の方が現実的であり、防御優先の姿勢が求められる。

事業の質にも疑問が残る。粗利率は49.2%から48.1%へ低下しており、低マージン事業(Payments、物流)の拡大が長期的な利益率を圧迫する。SBC(株式報酬)は減少傾向とはいえ営業キャッシュフローの22%を占め、株主価値の希薄化要因だ。AI投資(Sidekick AI、Agentic Commerce)は収益化に時間がかかる可能性が高く、現在の高バリュエーションを正当化するには不十分である。

重要指標一覧

| 指標 | 数値 |

|---|---|

| PER | 116倍 |

| SBC調整後P/FCF | 約99倍 |

| 粗利率 | 48.1%(前期49.2%から低下) |

| SBC/営業CF | 22% |

| 株価/200日SMA | 17%下回る |

| 上値抵抗 | 118ドル(50日SMA)、124~126ドル(直近高値) |

| 下値サポート | 105ドル(ボリンジャー下限)、100ドル、94.56ドル(5月安値) |

具体的なアクション

既存ポジション保有者は、即座にストップロスを105ドル(ボリンジャー下限)に設定し、株価が100ドルを割り込んだら全量売却する。反発しても118~120ドルで追加売りを検討すべきだ。

新規買いは完全に回避する。以下の条件がすべて揃うまで待機する。

- 株価が90~95ドル(200週移動平均線と5月安値)まで調整する

- 四半期決算で粗利率が50%以上に回復し、SBC比率が低下する

- 200日SMA(現在約136ドル)を明確に上抜ける

信用取引が可能な場合、112~115ドルで少量の空売りを検討する。ストップロスは125ドル(200日SMA明確突破時)、目標は95ドルとする。

ポートフォリオ全体としては、テック・AI株へのエクスポージャーを減らし、ディフェンシブセクター(公益・ヘルスケア)や短期債へ資金をシフトすることを推奨する。

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証しません。投資の最終判断はご自身の責任において行ってください。