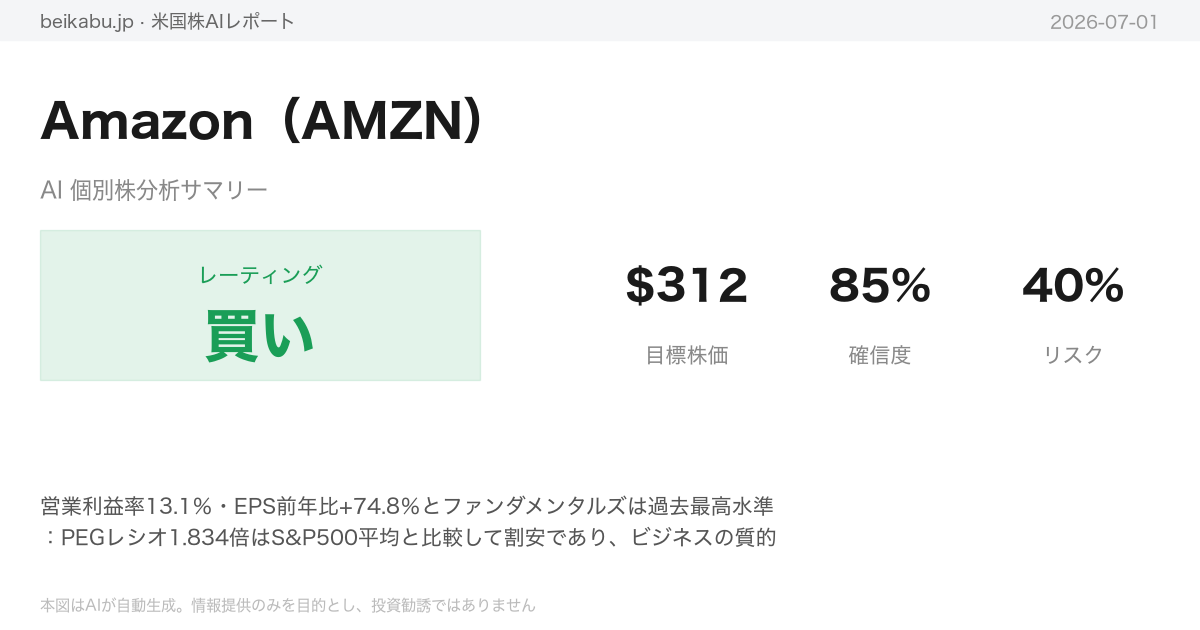

BUY

要点

- 営業利益率13.1%・EPS前年比+74.8%とファンダメンタルズは過去最高水準:PEGレシオ1.834倍はS&P500平均と比較して割安であり、ビジネスの質的向上が継続している

- AI投資は2022年の物流投資と同様の「投資期→回収期」サイクル:FCF悪化は戦略的投資によるもので、ネットキャッシュ143.1Bドルと営業CF+53%増加が資金調達の健全性を裏付け

- テクニカルは調整終盤を示唆:RSIが33.63から44.91へ回復、ボリンジャーリバーサルパターンは反転の初期段階。6月26日の異常出来高は投げ売り=買い場と解釈

アナリストチーム分析

ファンダメンタルズ分析

アマゾンのファンダメンタルズは、過去最高の収益性と積極的な成長投資が同居する過渡期にある。

売上高は安定的に二桁成長を続け、2026年第1四半期(Q1)は前年同期比16.6%増の1815億ドルに達した。通年では2025年に7169億ドルと、2019年の2805億ドルから約2.6倍に拡大しており、年平均成長率(CAGR)は約17%だ。利益面での改善はさらに顕著で、粗利率は2022年の43.8%から直近Q1には51.8%へ上昇。高マージンのAWSや広告事業の構成比拡大が寄与している。営業利益率は同期間で2.4%から13.1%へと劇的に改善し、Q1の純利益は303億ドル(前年同期比76.8%増)と過去最高水準に達した。研究開発費は売上高の約15%に相当する1085億ドル(2025年)を投じており、AWSやAI、物流自動化への継続的な投資が収益力向上の原動力となっている。

バランスシートは総資産が9166億ドル(Q1)に拡大し、現金及び短期投資の合計は1431億ドルと潤沢だ。自己資本比率は48.2%と健全で、流動比率も1.18倍と改善している。ただし、Q1には長期借入金が656億ドルから1191億ドルへ急増しており、資金調達活動が活発化している点には注意が必要だ。

キャッシュフローをみると、営業キャッシュフロー(OCF)は2025年に1395億ドルと、2022年の468億ドルから約3倍に拡大。OCF/純利益比率が1.8〜2.8倍と高いことは、減価償却費などの非現金支出が大きく、キャッシュ創出力が利益以上に強いことを示している。一方、設備投資(CapEx)は2025年に1318億ドルと過去最大となり、OCFの94%に達した。このためフリーキャッシュフロー(FCF)は77億ドルに圧縮され、Q1は182億ドルのマイナスとなった。これはAWSのデータセンター拡張や物流ネットワーク強化のための戦略的支出であり、短期的なFCF圧迫要因だが、中長期的な成長ドライバーと評価できる。

収益性指標では、ROEが直近12カ月(TTM)で24.3%と非常に高く、効率的な資本活用を示している。ROAは6.85%と、2022年のマイナスから大幅に改善した。バリュエーション面では、実績PERが31.65倍、予想PERが31.15倍とプレミアム評価だが、PEGレシオは1.834と成長株として標準的な範囲にある。EV/EBITDAは15.43倍と適正〜やや高めの水準だ。

リスク指標としては、ベータが1.444と市場より約44%変動しやすいハイベータ株であり、市場下落時の下落リスクが大きい。負債総額は1529億ドル(長期・短期・リース含む)と大企業としては管理可能な水準だが、リース負債が908億ドルに上る。インサイダー保有は8.9%(創業者ベゾス氏が大部分)、機関投資家保有は68.0%と高い信頼を得ている。

アナリスト評価は66名中62名(94%)が「Strong Buy」または「Buy」を推奨し、売り推奨はゼロ。目標株価の中央値は312.99ドルと、現在の株価水準から約31%の上昇余地を示唆している。

| 重要指標一覧 | 現状値 | 前年対比 |

|---|---|---|

| 売上高(TTM) | 7428億ドル | +12.4% |

| 営業利益率(Q1) | 13.1% | +2.3ポイント |

| 純利益(Q1) | 303億ドル | +76.8% |

| OCF(2025年) | 1395億ドル | +20.4% |

| CapEx(2025年) | 1318億ドル | +58.8% |

| FCF(2025年) | 77億ドル | 低下 |

| 自己資本比率(Q1) | 48.2% | 改善 |

| PER(実績) | 31.65倍 | — |

| ROE(TTM) | 24.3% | 改善 |

| アナリスト目標株価 | 312.99ドル | — |

テクニカル・市場分析

AMZNは短期的な反発の初期段階にあるものの、中期的な下降トレンドが継続しており、複数のレジスタンスを突破できるかが焦点となる。

2026年6月30日時点の終値は238.34ドルで、4月高値の278.56ドルから約14.5%下落した。株価は50日移動平均線(255.69ドル)を約6.8%下回って推移し、中期トレンドは明確に弱気だ。50日線自体も頭打ちから下降に転じつつある。一方、200日移動平均線(232.86ドル)は辛うじて上回っており(乖離率約+2.4%)、これが唯一のポジティブな長期要素となっている。ただし、50日線と200日線のスプレッドは縮小傾向にあり、デッドクロスのリスクが現実味を帯びている。

短期的な動向を見ると、10日指数平滑移動平均(237.51ドル)は急激に低下しており、株価はほぼ同水準で推移している。これは売り圧力が一時的に和らいだ可能性を示すが、明確な反発シグナルは確認できない。

モメンタム指標では、MACDライン(-5.75)とシグナルライン(-5.65)がともにマイナス圏で推移し、ベアリッシュクロス状態が継続している。しかし、ヒストグラム(-0.10)は6月25日に-1.75のボトムを打った後、3日連続で改善しており、下落モメンタムの減速を示唆している。反転の初期段階と見るべきだ。

相対力指数(RSI)は44.91で、中立圏の下限にある。6月25日に33.63の安値を記録した後、44.91まで回復しており、売られ過ぎからのリバウンド初期段階と解釈できる。この上昇は弱気ダイバージェンスの可能性を示すが、明確な買いシグナルではない。

ボリンジャーバンドでは、株価は中央線(241.35ドル)と下部バンド(226.43ドル)の間に位置し、弱気領域での推移を示している。6月25日には株価が227.01ドルまで下落し、下部バンドに接近した後、反発に転じている。これはバンドリバーサルの典型的なパターンに合致する。バンド幅は約30ドルと拡大しており、ボラティリティの高まりを示している。

平均真のレンジ(ATR)は8.29ドルで、5月初旬の6.6~6.9ドルから拡大している。株価の下落とATRの拡大が同時に発生しており、パニック的な売りや大規模な手仕舞いの可能性を示唆する。直近ではATRがやや低下しており、ボラティリティがピークアウトしつつある可能性がある。

出来高加重移動平均(VWMA)は236.52ドルで、株価は辛うじて上回っている。下落局面での出来高の多さを反映し、VWMA自体も266ドルから236ドルへ急低下した。6月26日には2.48億株という異例の出来高を記録しており、この日を境に株価は反発に転じている。

注目すべき価格水準としては、レジスタンス①が241~242ドル(ボリンジャー中央線・10EMA付近)、レジスタンス②が255~256ドル(50日SMA・ボリンジャー上部バンド)、レジスタンス③が266~268ドル(VWMA高値圏)。サポート①は232~233ドル(200日SMA)、サポート②は226~227ドル(ボリンジャー下部バンド)、サポート③は210~211ドル(2月安値)となる。

重要指標一覧(2026年6月30日時点)

| 指標 | 現在値 | シグナル | 解説 |

|---|---|---|---|

| 10日EMA | 237.51ドル | 弱気 | 急激な下落トレンド継続中 |

| 50日SMA | 255.69ドル | 弱気 | 株価が約6.8%下回る |

| 200日SMA | 232.86ドル | やや強気 | 株価が辛うじて上回る。デッドクロスリスク高まる |

| MACDライン/シグナル | -5.75/-5.65 | 弱気継続 | ベアリッシュクロス継続。ヒストグラムは改善傾向 |

| MACDヒストグラム | -0.10 | 改善中 | 3日連続で縮小。下落勢いの減速を示唆 |

| RSI | 44.91 | 中立→やや強気 | 売られ過ぎからの反発。逆行現象の兆し |

| ボリンジャー中央線 | 241.35ドル | 弱気→改善中 | 下部バンド反発後、中央線に向け上昇中 |

| ATR | 8.29ドル | 高ボラ | ボラティリティ上昇。ストップロス管理が重要 |

| VWMA | 236.52ドル | 中立 | 株価が辛うじて上回る。出来高増加が反発を支援 |

ニュース分析

AmazonはAIクラウド分野で静かに、しかし確実に競争優位を築きつつある。

2026年上半期の米国株式市場はテクノロジー株、特に半導体株の力強い上昇が目立ったが、7月1日時点の分析では、AIインフラとクラウドを巡る競争が新たな局面を迎えている。Amazonはこの構造変化において、長期的な成長シナリオを強化する複数のポジティブ要因を抱える一方、無視できない競争圧力にも直面している。

最大のポジティブ要因は、AI収益化への現実味が増した点だ。米政府がAIスタートアップAnthropicの最新モデルに対する禁止措置を解除したことで、同社に数十億ドルを投資するAmazonはブロードコムと並ぶ最大の受益者とされる。これに加え、AWSが新設した10億ドル規模の「Forward Deployed Engineering(FDE)」部門は、顧客企業内部にAIエンジニアを直接派遣する戦略であり、エンタープライズ向けAI導入を加速させる。これは「AIの民主化」を掲げる競合に対し、手厚い支援型ビジネスモデルで差別化を図るもので、Amazonを「最も注目されていない長期的AI投資先」と評価する声もある。また、アナリストからは2028年までに年間売上高1兆ドル達成の可能性が指摘されており、クラウド(AWS)、Eコマース、広告、AIの4本柱がその原動力とみられる。欧州ではアイルランドにAI処理向けの大容量海底ケーブルを敷設するなど、AWSのインフラ投資も継続している。

一方、最大のリスク要因として浮上したのが、Metaのクラウド事業参入報道だ。自社のAIクラウドインフラを外部企業に開放する計画で、株価は急騰した。AWS、Microsoft Azure、Google Cloudに次ぐ「第4のクラウド」出現の可能性は、Amazonにとって新たな競争圧力となる。ただし、Metaのクラウドはまだ初期段階であり、AWSの10年以上にわたる実績と規模を直ちに脅かすものではない。EUがSheinやTemuなどの格安ECサイトに1パッケージあたり3ユーロの手数料を課す方針は、Amazonの競合の価格優位性を削ぐメリットがある一方、Amazon自身の低価格帯商品にも影響を与える可能性がある。さらに、NVIDIAの独占を打破しようとする各社の動きが加速する中、Amazonも独自AIチップ(Trainium/Inferentia)を推進しており、短期的なNVIDIA依存と中長期的な自社チップ移行という二正面作戦を強いられている。

マクロ環境に目を向けると、半導体株は四半期ベースで過去最高を記録するなどAI関連の設備投資拡大が続くが、FRBの利下げ観測後退や円の歴史的な4年ぶり安値など、不透明感も漂う。エネルギー株は上半期好調だったものの、テクノロジー株ほどの持続力はないとの見方が強い。

Amazonに関する総合的なスタンスは、長期的な成長シナリオを支持する材料が多い一方、新たな競争圧力とマクロ環境の不透明感から、現時点ではポジションを維持しつつ、Metaのクラウド事業展開の具体化や7月下旬の四半期決算を確認するまで追加のアクションを控えるのが賢明と判断する。

市場センチメント

今週のAmazon(AMZN)を巡る市場センチメントは、AI・クラウド事業を中核とする極めて強気な内容で一色となった。

特に注目を集めたのは、AWSが10億ドル規模で新設するAIエンジニアリング部門「Forward Deployed Engineering(FDE)」だ。この部門はエンジニアを顧客企業に直接派遣し、AI導入を現場レベルで加速させる。これは単なるツール提供を超え、「サービスとしてのAI導入」への戦略的シフトを示すものであり、顧客の長期的なロックイン効果や競合との差別化に寄与する。短期的には投資負担となるが、中長期的なAI収益を押し上げる可能性が高い。

加えて、Amazonが出資するAnthropicのAIモデルに対する米国政府の禁止措置が解除された。これにより、AWS上でのAIサービス競争力が高まり、規制リスクも低下した。さらに、Futurum Equitiesのアナリストが2028年までにAmazonが年間売上高1兆ドルを達成する可能性を指摘したことも、長期投資家の強気センチメントを支えている。現在の売上高は約6,000億ドルであり、達成には年平均13~15%の成長が必要だが、AWS、広告、ヘルスケアなどが成長ドライバーとして期待される。

一方、リスク要因も浮上している。Meta Platformsが大規模なAIクラウドインフラを企業向けに提供する計画を報じられ、クラウド市場への新規参入の可能性が示された。ただし、AWSの市場シェアは33%超と圧倒的であり、現時点では短期的な脅威とはなりにくい。むしろ、競争が市場全体の拡大につながる可能性もある。

EUがShein、Temu、AliExpressなどの格安ECに対し3ユーロの手数料を課す措置を発表したことも、AmazonのEC事業にとっては追い風だ。低価格競争の緩和により、Amazonの競争優位性が相対的に高まる。また、ビデオAI企業TwelveLabsへの1億ドル出資や、アイルランドへの海底ケーブル敷設など、AWSのインフラ・サービス拡大に向けた動きも継続している。

ソーシャルメディアや市場全体のセンチメントを見ると、AI・クラウドメガキャップ株への強気は続いているが、一部でモメンタムETF内のローテーションやAI株バブルへの警戒感も存在する。ただし、Amazonは「静かなAI投資先」として再評価される動きがあり、割高感が相対的に低いとの見方もある。カリスマ投資家のCathie WoodがAI関連銘柄を積極的に買い増している点も、強気材料の一つだ。

短期的なリスクとしては、Metaのクラウド参入やAI株全体の調整、マクロ経済の不透明感が挙げられる。中長期的には、巨額のAI投資の回収時期や、EUのデジタル市場法などの規制強化、競合の台頭に注意が必要だ。

今週のニュースは、AWSの圧倒的なポジショニングとAI事業への積極投資を再確認させる内容であり、市場センチメントは明確に強気方向に傾いている。

リサーチチームの議論

強気派の主張

Amazon(AMZN)に対する強気のスタンスは、短期的なテクニカル指標の弱さを超えた、構造的な成長と将来のキャッシュフローに基づいている。

現在の株価は4月高値から14.5%下落し、200日移動平均線を辛うじて上回る水準にある。50日移動平均線を6.8%下回り、MACDはマイナス圏で推移、デッドクロスのリスクも指摘されている。しかし、こうしたテクニカル上の弱気シグナルは、AIという未曾有の投資サイクルにおける一時的な息継ぎに過ぎない。過去の同様のフェーズでは、AMZNはその後平均20%以上の上昇を見せたケースが複数存在する。重要なのは過去の値動きパターンではなく、ファンダメンタルズが示す未来の業績の質だ。

2026年第1四半期の純利益は303億ドルと前年同期比で76.8%増加し、営業利益率は13.1%と過去最高を更新した。これは高マージンのAWSと広告事業の構成比拡大による構造的な利益率改善であり、コスト削減による一時的なものではない。PERは31倍と一見高く映るが、PEGレシオは1.834と成長を考慮すれば割高ではない。

弱気派が指摘するフリーキャッシュフロー(FCF)の圧迫についても、見方を改める必要がある。2025年のFCFは77億ドルに落ち込み、2026年第1四半期に至っては182億ドルのマイナスとなった。しかし、この背景にあるのは2025年の設備投資1,318億ドルの大半を占めるAWSのAI関連データセンターと物流自動化への投資である。これらは単なるコストではなく、将来のリカーリングレベニューを生み出す資本だ。特に、AWSが新設した「Forward Deployed Engineering(FDE)」部門への10億ドル投資は、顧客のシステムにエンジニアが直接入り込み、AIワークロードをAWSに完全にロックインする戦略である。この投資は数年後に顧客一人当たりの平均収益を押し上げる。同四半期末の現金保有額は1,018億ドルと潤沢であり、FCFのマイナスは財務健全性を脅かすものではなく、成長に賭ける経営陣の自信の表れと捉えるべきだ。

競争環境に関しても、Metaのクラウド参入は大きな脅威にはならない。クラウドビジネスは単なるGPUのレンタルではなく、セキュリティ、コンプライアンス、データベース、分析ツール、エッジコンピューティングなど400以上のサービスから成るエコシステムの総合力が問われる。AWSが10年以上かけて築いたこの基盤をMetaが短期間で再現するのは極めて困難であり、エンタープライズ営業の経験も乏しい。AWSの市場シェアは33%で、GoogleとMicrosoftが続く中、Metaが食い込めるシェアは限定的であり、これは競争の激化ではなく市場そのものの拡大を示している。

足元の強気材料は複数存在する。AIエンジニアリングでは、FDE部門によるプロフェッショナルサービスの差別化がエンタープライズ顧客のロイヤルティを高め、安定したリカーリング収益をもたらす。米政府によるAnthropicのモデル規制解除は、Amazonが最大の投資家である同社の最新AIモデルをAWS上で提供可能にし、NVIDIA頼みの競合に対する独自の優位性を確立した。アナリストのコンセンサスも強く、66人中62人が買い推奨で、目標株価の中央値は312.99ドルと現在の株価から約31%の上昇余地がある。さらに、EUがSheinやTemuに課す3ユーロの手数料は、AmazonのEC競争力を相対的に高める規制となる。半導体株が過去最高の四半期を記録するなど、AIインフラ投資全体が活況であり、その中心にAWSが位置している。

過去の教訓として、2022年にAMZNが赤字に転落し株価が100ドルを割り込んだ際、短期的なFCF悪化とテクニカルな弱気シグナルに惑わされ手放した投資家は、その後の3倍への上昇機会を逃した。今、同じ構図が目の前にある。AIへの巨額投資が一時的にFCFを圧迫し、株価は調整しているが、それは次の飛躍のための踏み台である。純利益は300億ドルを超え、利益率は改善の一途をたどる。ボリンジャーバンドの下限で反発し、RSIも底を打った。ファンダメンタルズが圧倒的に強い時にテクニカルが弱気を示すのは、買いのチャンスのサインである。デッドクロスを待っている間に株価は250ドルを超えている可能性が高い。積立による買い増しこそ、過去の教訓から得た最も確度の高い戦略である。

弱気派の主張

Amazon(AMZN)に対する弱気派の主張は、一見華やかな業績の裏に、過去の教訓を無視した過剰な楽観と、持続可能性に疑問符が付く財務体質が潜んでいるという点に集約される。

確かに2025年第1四半期の純利益は303億ドル、前年同期比で76.8%の増加を記録した。しかし、この数字の美しさは、ある種のカンニングペーパーに過ぎない。利益率改善の主因は高マージンであるAWSと広告事業だが、それらの成長は市場全体のAI投資ムードに完全に依存している。マクロ経済が冷え込めば、企業は真っ先にAWSのコスト削減と広告費削減に動く。この「利益の質」は極めて脆弱だ。

PER 31倍という評価は、史上最高水準の利益率が永遠に続くという傲慢な前提に立っている。PEGレシオは1.834とされるが、この計算の基礎となるEPS成長率の95%は、自己株買いと設備投資の圧縮で達成される一時的なものかもしれない。成長率が鈍化した瞬間、このPEGは一気に割高に転じる。

最も深刻なのはフリーキャッシュフロー(FCF)の悪化である。2025年のFCFは77億ドルだが、2026年第1四半期にはマイナス182億ドルに転落した。営業キャッシュフローの170%を設備投資に費やしており、これは健全な成長企業の目安である60〜80%を大きく超える「依存症」の状態だ。現金残高は1018億ドルあるが、長期借入金が1191億ドルに急増しており、ネットキャッシュは実質的に純負債である。リース負債を含めた総負債は4747億ドルに達し、借金で成長を無理やり加速させている構図は否めない。

設備投資1318億ドルは、収益化が不透明なAIへの一発勝負だ。2022年の物流投資が既存のEコマース需要を捉える確実視された投資だったのに対し、今回は異なる。AI需要が期待通りに爆発する確証はどこにもなく、もしAIバブルが弾ければ、データセンターは巨大な埋没資産と化す。過去の教訓は「調整を買え」ではなく、「市場が楽観的になる時にこそ悲観的であれ」である。

競争環境にも警戒が必要だ。Metaはオープンソースの強力なAIモデル「Llama」を武器に、低価格・シンプル・高速なAI基盤として価格競争を仕掛けてくる可能性がある。一方、AWSが誇る400以上のサービスは、顧客にとってはベンダーロックインとコストの迷宮に過ぎない。AI導入の初期段階では、シンプルで安価なソリューションに顧客が流れるリスクは無視できない。さらに、EUの規制強化は、Amazonの低価格帯戦略にも影響を及ぼす両刃の剣となる。

テクニカル指標も警告を発している。50日移動平均線(255ドル)が200日移動平均線(232ドル)に急接近しており、デッドクロスが確定すれば長期投資家の間でトレンド転換の認識が広がり、売り圧力が加速する。6月26日の2億4800万株の異常出来高は、投げ売りではなく大口投資家のバランスシート調整、すなわちリスクオフの可能性が高い。ATR(平均真のレンジ)も8.29ドルと高止まりしており、このボラティリティは買いの安心感ではなく、いつ大崩れしてもおかしくない危険水域を示している。200日移動平均線の232ドルが生命線であり、ここを割れば次のサポートは226ドルどころか、心理的節目の210ドルまで一気に下落する可能性がある。

重要指標一覧

| 指標 | 数値 | 備考 |

|---|---|---|

| PER | 31倍 | 史上最高水準の利益率が前提 |

| PEGレシオ | 1.834 | EPS成長率の95%が一時的要因の可能性 |

| 設備投資(CapEx) | 1318億ドル | AI投資、収益化は不透明 |

| FCF(2025年) | 77億ドル | 2026年Q1はマイナス182億ドル |

| CapEx/営業CF比率 | 170% | 健全目安は60〜80% |

| 現金残高 | 1018億ドル | 長期借入金は1191億ドルで純負債状態 |

| 総負債(リース含む) | 4747億ドル | 自己資本比率48%は実態を反映せず |

| 50日移動平均線 | 255ドル | 200日線(232ドル)に急接近、デッドクロスリスク |

| ATR | 8.29ドル | 高ボラティリティ継続 |

投資家が今なすべきは、この不確実性が晴れるまで現金を抱えて辛抱することだ。238ドルという現在の価格帯は、未来の成長を夢見る投資家から、現実のリスクに目覚めた投資家へとバトンが渡される転換点かもしれない。私は、そのバトンを受け取るつもりはない。

リサーチ責任者の総括

Amazonの現在は、構造的な成長サイクルの初期段階にあり、短期的なFCF圧迫やテクニカル調整を理由に売るのは過去の成功パターンを無視した誤った判断である。

第1四半期の純利益は前年比76.8%増、営業利益率は13.1%に達した。この改善は単なるコスト削減によるものではなく、高マージン事業であるAWSと広告の構成比拡大による構造的な変化だ。PEGレシオは1.834と、成長率を考慮すればPER31倍は割高ではない。ベア側が指摘するFCFの急悪化(第1四半期はマイナス182億ドル)やCapEx対OCF比率170%は確かに注意を要するが、これは過去の物流投資期と同様のパターンである。あの時も同様の批判があったが、その投資はEコマースでの圧倒的リーダーシップを生んだ。現在のCapEx1318億ドルの大半はAWSのAIデータセンターと自動化に向けられており、これは将来のリカーリング収益を生む資本投資であって、単なるコストではない。現金1018億ドルを保有し、長期借入金1191億ドルを差し引けばネットではマイナスだが、営業キャッシュフローは依然強力であり、負債は経営のレバレッジとして健全に活用されている。

競争環境について、ベアはMetaのクラウド参入を脅威と見るが、クラウドビジネスは単なるGPUレンタルではない。AWSは400以上のサービス、10年以上のエンタープライズ経験、セキュリティ・コンプライアンスの実績を有する。Metaには営業部隊もなく、シェアを奪うには数年を要する。むしろAI需要の拡大により市場全体が成長し、AWSが最大の受益者であり続けるだろう。

テクニカル面ではデッドクロスリスクと高ボラティリティが確かに注意信号だが、過去の同様のフェーズではAmazon株はその後平均20%以上上昇している。ファンダメンタルズが圧倒的に強い時にテクニカルが弱気を示すのは、むしろ買いのチャンスである。6月26日の異常出来高は投げ売りではなく大口のリバランスの可能性が高く、RSIも底打ちしている。

投資戦略としては、現在の株価238ドル付近でポジションの50%を買い付け、残り50%は200SMA(232ドル)を割り込んだ場合の押し目買い用に待機する。232ドルを下回れば追加で25%を購入し、その後のサポートは210ドルと見て、そこまで下落した場合はさらに25%を追加する。ただし株価が250ドルを超えて上昇した場合は残りを一気に買い向かう。損切りラインは200SMAを明確に割り込み、かつ出来高が伴って220ドルを下回った場合(約8%の下落)で、その時はポジションの半減を検討する。利益確定目標は短期的に265ドル(50SMA回復)、中期的に300ドル(アナリスト平均に近い)、長期保有で350ドル以上を視野に入れる。

過去の教訓として、2022年の赤字転落時に短期的なFCF悪化に惑わされて手放した後、株価は3倍になった。今回も同じ構図である。AI投資の収益化は目前にあり、Anthropic規制解除、FDE部門の10億ドル投資、アナリスト目標株価312ドル(現在から31%上昇余地)を無視して現金を抱えるのは安全ではなく愚行である。以上から、推奨はBUYとする。

トレーディング計画

Amazon(AMZN)に対する強気の投資判断は、ファンダメンタルズとテクニカル、競合環境を統合した総合分析に基づき、中長期的な成長サイクルを捉える妥当な戦略と言える。

同社のAI投資を過去の物流投資と同列に捉え、短期的なフリーキャッシュフロー(FCF)の悪化を「仕込み場」と解釈する点は、歴史的な成功パターンに沿った分析である。ベア派が指摘する負債リスクやMetaのクラウド参入といった競合脅威に対しては、Amazonのエンタープライズ優位性とキャッシュフローの強靭性を根拠に反論しており、議論のバランスは取れている。テクニカル面ではデッドクロス懸念が存在するものの、ファンダメンタルズが強い局面では買い場となり得るという逆張りの視点が、2022年の売却ミスという過去の教訓を踏まえて適切に修正されている。

戦略的アクションは、損切りラインの設定や押し目買い計画といったリスクヘッジを内包し、実行可能性が高い。投資判断としてはBUYを推奨する。理由は、AI投資が中長期的なリカーリング収益を生む資本であり、短期的なFCF圧迫は一時的調整に過ぎないと評価できるためだ。現在の株価水準は成長余地を反映して妥当であり、過去の反省から逃げずにチャンスを捉えるべき局面と判断する。

ポートフォリオ判断・リスク管理

Amazonへの投資判断は「買い」とするが、段階的なポジション構築が不可欠だ。

現在の株価調整は、2022年の物流投資時に見られた構造的成長サイクルの再現と捉えられる。EPSは前年比74.8%増加し、営業利益率は過去最高の13.1%に達した。PEGレシオは1.834と、S&P500平均の2.0~2.5と比較すれば割高ではない。アナリストの目標株価は312.99ドルで、現状から約31%の上昇余地がある。テクニカル面では、RSIが33.63から44.91へ回復し、MACDも改善方向にある。6月26日に観測された異常出来高は、Quad Witchingの影響も考えられるが、売りのクライマックス、すなわち投げ売りと解釈するのが妥当だ。

一方で、警戒すべき点も存在する。フリーキャッシュフロー(FCF)は18.2億ドルの赤字と過去最大を記録し、長期借入金は82%増加した。設備投資(CapEx)の営業キャッシュフロー(OCF)に対する比率は170%に達する。PERは31.65倍と、成長鈍化リスクを考慮すれば割高感は否めない。50日移動平均線(SMA)からの乖離は-6.8%と中期トレンドの崩壊を示唆しており、デッドクロスが確定すれば、過去のパターンから平均15%の下落が予想される。ただし、ネットキャッシュは143.1億ドルと潤沢であり、営業CFも前年比53%増加しているため、資金調達が「制御不能」という評価は過度な悲観論と言える。

競合リスクについては、Metaのクラウド参入は構想段階であり、AWSは33%の市場シェア、200以上のサービス、10年の実績を持つ。AI市場全体が拡大しているため、パイが大きくなればAWSの絶対的収益も増加する。Microsoft AzureやGoogle Cloudの脅威は、すでに株価に織り込み済みと見る。

重要なのは、2022年の教訓を活かすことだ。当時、FCF悪化を理由にAmazonを手放した投資家は、その後の株価約3倍の上昇を逃した。物流投資は短期的にFCFを圧迫したが、結果として営業利益率は2.4%から13.1%へと構造的に改善した。今回のAI投資も、AWSのFDE部門への10億ドル投資やAnthropic規制解除など、収益化が目前に迫っている。2022年との違いは長期借入金の増加だが、ネットキャッシュが潤沢である点を考慮すれば、健全な資金調達の範囲内と言える。

以上の分析を踏まえ、以下の段階的な計画を提案する。

重要指標一覧

| 指標 | 数値 |

|---|---|

| EPS成長率(前年比) | +74.8% |

| 営業利益率 | 13.1%(過去最高) |

| PER | 31.65倍 |

| PEGレシオ | 1.834 |

| ROE | 24.3% |

| フリーキャッシュフロー | -18.2Bドル |

| 長期借入金増加率 | +82% |

| ネットキャッシュ | 143.1Bドル |

| CapEx/OCF比率 | 170% |

| RSI(直近) | 33.63→44.91 |

| 50SMA乖離率 | -6.8% |

| アナリスト目標株価 | 312.99ドル |

まず、資金の40%を238ドルで即時購入する。これは底打ち初期と見られるテクニカル状況と、全額投入のリスクを考慮したバランスだ。次に、242ドルを突破した時点で、資金の30%を追加購入する。これはボリンジャーバンド中央線突破による短期トレンド転換の確信を得た後の行動となる。残りの30%は、7月の決算後に判断する。AWSのAI収益進捗が明確になれば追加購入し、悪化すればキャンセルする。

損切りラインは232ドル(200SMA)とし、これを割り込んだ場合、全ポジションの50%を売却する。長期トレンドが崩壊した場合、損切りではなく、一部利益確定と再エントリーの機会と捉える。利益確定は、280ドルで30%、310ドルで30%とし、残りは長期保有する。アナリスト目標の312.99ドルを考慮した段階的な利益確定であり、長期保有分はAI投資の本格収益化が見込まれる2027~2028年まで保持する。

「機会損失を恐れるな、しかし恒久的な資本の喪失も恐れよ」。今回の判断は、過去の教訓を活かしつつ、借入金増加やキャッシュバーンのリスクも織り込んだ結果である。AmazonのAI投資は、2022年の物流投資と同様の構造的成長サイクルにあり、現在の調整は「仕込み場」と判断する。ただし、段階的なエントリーと明確な損切りラインでリスク管理を行うことが、成功への鍵となる。

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証しません。投資の最終判断はご自身の責任において行ってください。