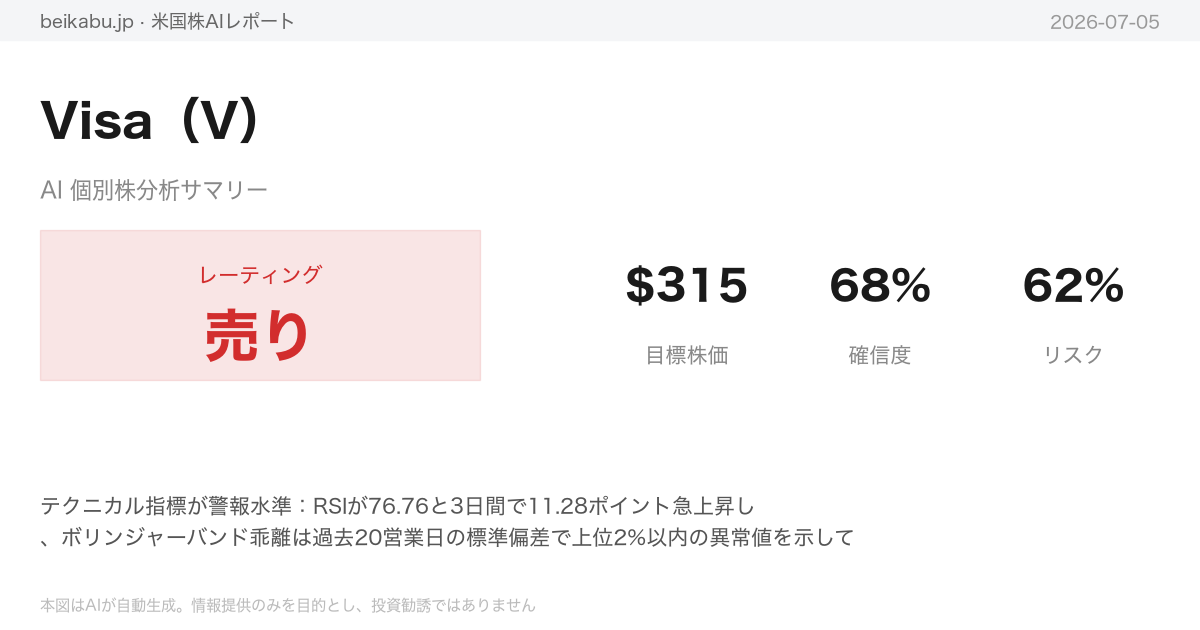

レーティング:売り

要点

- テクニカル指標が警報水準:RSIが76.76と3日間で11.28ポイント急上昇し、ボリンジャーバンド乖離は過去20営業日の標準偏差で上位2%以内の異常値を示している。

- 収益成長率は減速トレンド:収益成長率が+12.9%から+9.5%へ鈍化しており、EPS成長率35.5%の大部分は自社株買い効果に依存している。

- PER 31.54倍はセクター平均比75%プレミアム:過去5年平均PER 27倍を大きく上回るバリュエーションであり、成長鈍化を考慮すればリスクプレミアムが不十分。

アナリストチーム分析

ファンダメンタルズ分析

Visaは高いバリュエーションを抱えながらも、圧倒的な収益性と成長力を背景に、投資家から強い信頼を集めている。

米国株V(Visa)のファンダメンタルズを確認すると、まず目を引くのはその収益力の高さだ。営業利益率は67.3%、純利益率は51.7%に達し、自己資本利益率(ROE)は60.4%とS&P500の中でもトップクラスの水準にある。直近12ヶ月の収益は約430億ドルで、前期比17.1%の成長を記録。四半期の一株当たり利益(EPS)は3.14ドルと前年同期比で35.5%増加しており、成長の勢いは衰えていない。

時価総額は約6889億ドル、実績PERは31.54倍と金融セクターとしてはプレミアムな評価を受けている。しかし、予想PERは23.42倍と低下しており、将来の利益成長がすでに織り込まれている。PEGレシオは1.541と、成長率を考慮すれば妥当な範囲と言える。自己資本比率は37.5%とやや低下傾向にあるものの、財務体質は安定している。

キャッシュフロー創出力も極めて強力で、2025年度のフリーキャッシュフロー(FCF)は約216億ドルに上る。この潤沢な資金を活用し、同社は自社株買いに約183億ドル、配当に約46億ドルを充てており、株主還元に積極的だ。自社株買いの効果もあり、発行済株式数は2022年度から14.2%減少し、EPS成長をさらに加速させている。

一方で、負債は約240億ドル、純負債は約116億ドルとレバレッジは管理可能な範囲だが、のれんや無形資産が合計で約486億ドルに達しており、有形純資産はマイナスとなっている。この点はM&Aを積極的に進めてきた企業に共通する特徴であり、減損リスクとして常に注視が必要だ。

アナリストの評価は極めて強気で、40人中37人が「買い」または「強気買い」を推奨しており、目標株価の中央値は398.70ドルと、現状から約22%の上昇余地を示している。配当利回りは0.74%と低いが、インカムよりも成長と株主還元のバランスを重視した資本政策と言える。

重要指標一覧

| 指標 | 数値 |

|---|---|

| 時価総額 | 約6887億ドル |

| 実績PER | 31.54倍 |

| 予想PER | 23.42倍 |

| PEGレシオ | 1.541 |

| PBR | 19.00倍 |

| ROE | 60.4% |

| 営業利益率 | 67.3% |

| 純利益率 | 51.7% |

| FCF(2025年度) | 約216億ドル |

| 自己資本比率 | 37.5% |

| 配当利回り | 0.74% |

| アナリスト目標株価 | 398.70ドル |

テクニカル・市場分析

Visaの株価は直近の急騰により、テクニカル指標のほとんどが極度の強気領域に達しているが、複数の過熱シグナルが短期的な調整リスクを警告している。

2026年7月2日終値は362.13ドルで、全ての主要移動平均線を大きく上回る強い上昇を示した。10日指数移動平均(341.50ドル)は直近3営業日で約10ドル上昇し、極めて強い短期モメンタムを確認。50日移動平均(325.79ドル)は5月上旬から一貫した右肩上がりを維持し、中期トレンドの基盤は固い。一方、200日移動平均(327.85ドル)は依然として緩やかな低下傾向にあり、超長期トレンドの転換はまだ確定していない。ただし、上昇を続ける50日移動平均が下降する200日移動平均に接近しており、ゴールデンクロス形成が目前に迫っている点は強気転換のシグナルとして注目される。

モメンタム指標であるMACDは7.15と急拡大し、6月中旬からの上昇加速を裏付けている。相対力指数(RSI)は76.76と、買われ過ぎの閾値70を明確に超過。通常の相場環境では調整や反落が予想される水準だが、強い上昇トレンド下では高止まりが続く可能性もある。ボリンジャーバンドでは終値がアッパーバンド(353.33ドル)を約8.80ドル上回る異常な乖離を示しており、統計的に見て持続不可能な状態にある。平均真のレンジ(ATR)は7.81と上昇傾向で、ボラティリティの拡大とそれに伴うリスク増大を示している。出来高加重平均(VWMA)は335.46ドルで、終値との乖離は約7.9%。直近の上昇が出来高を伴った力強い動きであることを示唆する一方、短期的な過熱感も顕著だ。

主要指標一覧(2026年7月2日時点)

| 指標 | 数値 | シグナル解釈 |

|---|---|---|

| 終値 | 362.13ドル | 年初来高値圏、急騰継続 |

| 10日指数移動平均 | 341.50ドル | 価格が大幅乖離、買われ過ぎ |

| 50日移動平均 | 325.79ドル | 中期強気トレンド確定 |

| 200日移動平均 | 327.85ドル | 長期は未だ弱気(転換目前) |

| MACD | 7.15 | モメンタム極めて強い |

| RSI(14日) | 76.76 | 買われ過ぎ、調整リスク高 |

| ボリンジャーアッパーバンド | 353.33ドル | 終値が超過、異常な乖離 |

| ATR(14日) | 7.81 | ボラティリティ拡大、リスク増大 |

| VWMA | 335.46ドル | 出来高伴う買いの強さ確認 |

強気材料としては、中期トレンドの明確な上昇、MACDの急拡大による強いモメンタム、ゴールデンクロス形成の接近、出来高を伴った上昇が挙げられる。一方、警告材料としてRSIの買われ過ぎ、ボリンジャーバンドからの異常な乖離、200日移動平均の低下継続、ATR上昇によるボラティリティ拡大、直近3営業日で約20ドル上昇した急激な値動きがある。これらの過熱感から、短期的な利益確定売りによる調整が入る可能性は高い。調整の目安としてはアッパーバンド(353.33ドル)から50日移動平均(325.79ドル)のレンジが想定される。ただし、中期トレンドは明確な上昇にあり、ゴールデンクロス形成が目前であるため、調整局面は押し目買いの機会と見ることもできる。

ニュース分析

Visaは6月に12.4%急騰したが、年初来では依然として市場全体にアンダーパフォームしており、マクロ環境の不透明感が同社の中核事業に影を落としている。

6月の米雇用統計で非農業部門雇用者数(NFP)が前月比+57,000人と、コンセンサス予想の110,000人を大きく下回った。家計調査では507,000人の雇用減少が示され、労働参加率も複数年ぶりの低水準に低下した。過去数月分の雇用統計も下方修正されており、採用活動の減速が明確になっている。ただ、弱い雇用統計はFRBの利上げ懸念を和らげる材料として株式市場にポジティブに作用し、ダウ平均は史上最高値を更新した。

インフレ動向をみると、5月のヘッドラインCPIは4.2%と2023年4月以来の高水準に達した。イラン戦争によるエネルギー価格の前年同月比23.5%上昇が主因であり、戦前のCPI2.4%から急上昇している。コアCPIは2.9%にとどまった。FRBは新議長ケビン・ウォーシュの下で量的引き締め(QT)を再開し、ウォーシュ議長はECBフォーラムでAI主導の生産性向上に楽観的な見解を示した。30年物国債利回りは5.2%まで上昇し、過去にない水準に達している。

地政学リスクでは、米国とイランの間で60日間の緊張緩和に合意したが、市場はその信頼性に疑念を抱いている。停戦合意を受け原油はイラン戦争前の水準に低下したが、株式市場は横ばいで推移している。為替市場では、ドルインデックス(DXY)がECBカンファレンスやウォーシュ議長の発言を受けて堅調だったが、その後雇用統計の弱さを受けて反落。円は対ドルで40年ぶりの安値を記録後、急反発しG10通貨の中で最も強い動きとなった。中国人民元は中国人民銀行(PBOC)がドルの基準レートを4年ぶりの低水準に設定している。

株式市場全体では、S&P500が年初来+9.3%、直近週は+1.7%と2カ月ぶりの大幅上昇を記録した。半導体セクターは第2四半期に88%のリターンを挙げたが、7月初めに10-14%急落し、AIトレードの調整が発生した。Nasdaq100も半導体の急落により下落したが、週間ではプラス圏で終了している。AI関連の熱狂がピークに達している可能性が指摘され、OpenAIが苦戦しテクノロジー巨大企業がAIへの設備投資を見直し始めているとの報道もある。

Visaの株価パフォーマンスをみると、6月から7月初めにかけて12.4%の急騰を記録した。しかし、年初来では「珍しい下落年」と表現されるように市場全体にアンダーパフォームしており、直近の上昇で割安感は薄れつつある可能性がある。5年間のトータルリターンは58.9%と長期保有者に報いてきたが、追加のバリュエーションサポートは限定的との見方もある。Piper Sandlerは新規カバレッジを開始し、Overweight(オーバーウェイト)レーティングと目標株価394ドルを設定。複数のアナリストがVisaを「最も過小評価されたダウ銘柄の一つ」に挙げ、約6%過小評価されている可能性を指摘している。

事業動向では、AIとエージェンティックコマースへの先行投資が注目される。Worldline、ING、Visaが欧州で初のライブ・エージェンティック決済取引をドイツで完了し、生体認証によるセキュアな取引を実証した。eDreams ODIGEOとVisaはAI主導の取引を実現するプロトコルを発表し、CleverbridgeもVisaのTrusted Agent ProtocolとAgentic Directoryを活用したテストを開始している。また、Visa Threat Intelligence Platformを発表し、金融機関がサイバーリスクを早期に検出し不正防止と決済セキュリティを強化する取り組みを進めている。高所得者向けカード「Visa Infinite」は、固定プレミアムカードから発行会社が継続的に設定を構成・改良できるプログラム可能なアダプティブプラットフォームに進化した。暗号資産連携では、暗号資産カードのデポジットが100億ドルを突破し、ステーブルコインの決済レールとしての採用が急拡大している。Thalesと提携しアジア太平洋地域でClick to PayとPayment Passkeysの展開を促進するほか、UAEのMashreq Bank向けにRezolve AIが提供する「Everyday Cashback」プログラムを展開している。

競合環境では、デジタル決済取引量の急増がVisaの追い風となっている。BNPLではAffirmがBed Bath & Beyondとの提携を拡大し、ステーブルコイン分野ではOpen USDの話題が投資家の楽観を呼ぶ一方、Samsungなど韓国大手企業が提携を否定する動きもみられる。XRPは1年間で70%下落している。

リスク要因としては、年初来のアンダーパフォームに加え、CPI4.2%の高インフレ環境とFRBのQT再開が消費支出と決済ボリュームに影響を与える可能性がある。5年リターン58.9%は長期保有者がすでに報われていることを示し、追加のバリュエーションサポートが限定的になる懸念がある。地政学リスク(イラン停戦の信頼性)も継続している。半導体セクターの急落にみられるように、AI関連全般の調整がVisaのAI関連取り組みへの期待熱を冷ます可能性も考慮する必要がある。

市場センチメント

Visa(V)に対する今週の市場センチメントは、複数の戦略的イノベーションと有力アナリストの新規カバレッジ開始を背景に、強気バイアスが顕著に強まっている。

分析期間(2026年6月28日~7月5日)において、最もインパクトの大きかった材料はPiper Sandlerによる新規カバレッジ開始だ。同社はVisaに「Overweight(オーバーウエイト)」レーティングを付与し、目標株価を394ドルに設定。決済・消費者金融分野を「選択的に建設的」と評価したこの動きは、機関投資家の視点からビジネスモデルへの信認を示すものと言える。また、複数のメディアがVisaを「最も割安なダウ銘柄」の一つに選定し、AI決済推進後の株価には約6%の割安感があるとの試算も報じられた。株価は過去1カ月で12.4%上昇し、ダウ平均の記録的高値更新にも寄与している。

センチメントを押し上げたのは、アナリスト評価だけではない。VisaはAIエージェント主導型コマース(Agentic Commerce)の分野で先駆的な動きを見せている。WorldlineおよびINGと連携し、ドイツで初のエンドツーエンドAIエージェント決済取引をライブ実行したほか、旅行サブスクリプション領域ではeDreams ODIGEOとの提携、SaaS企業向けにはCleverbridgeとの間でTrusted Agent Protocolの世界初導入を発表した。これらの取り組みは、長期的な取引量の増加とネットワーク効果の強化に寄与する可能性が高い。

さらに、サイバーセキュリティと決済インテリジェンスを統合した「Visa Threat Intelligence Platform」の発表は、同社のバリューチェーンを高マージンの付加価値サービス領域へ拡大する戦略の一端を示している。プレミアムカード「Visa Infinite」をプログラム可能な適応型プラットフォームに刷新したことも、富裕層市場での差別化と高単価取引の増加に貢献するとみられる。

その他の動きとしては、アジア太平洋地域でのClick to Pay展開(Thalesとの協業)、UAEにおけるMashreq Bankとのキャッシュバックプログラム開始、暗号資産カード預金の100億ドル突破(ステーブルコイン決済の成長を示唆)などが挙げられる。Visa Cash App Racing Bulls F1とSalesforceによるAIファンエンゲージメントの取り組みも、ブランド価値向上に寄与する要素だ。

一方で、慎重な見方も存在する。Visaは「珍しい下落年」と表現されるほどのアンダーパフォーマンスから回復しつつあるが、過去5年間で58.9%のトータルリターンを達成した後であり、現在のバリュエーションは「明確なバーゲン」とは言い難いとの指摘がある。マルチプルはやや割高感も見え隠れする。また、弱い雇用統計が利上げ懸念を後退させた一方で、景気減速懸念がくすぶるマクロ環境や、ステーブルコインなど競合技術の台頭、Agentic Commerceの普及速度や規制リスクも無視できない。

市場センチメントの分布を強引に数値化すれば、強気が約60%、中立が約25%、弱気が約15%と推測される。短期的な勢いと中長期的なバリュエーションの間で投資家の見方が分かれているのが実情だ。

リサーチチームの議論

強気派の主張

Visaの強気ケースは、短期的な不透明感を凌駕する構造的成長と圧倒的な収益力に支えられており、現在の株価は絶好の買い機会を提供している。

Visaを取り巻く懸念材料として、成長鈍化やフィンテックによる破壊、マクロ環境の悪化などが指摘されている。しかし、これらの懸念はデータやファンダメンタルズに照らせば、いずれも過剰であり、むしろ強気のシナリオを補強する材料にさえなり得る。

まず、成長性について誤解があってはならない。直近四半期の営業収益は前年同期比17.1%増の142億ドル、EPSは同35.5%増の3.14ドルと、減速どころか加速的な成長を示している。過去3年連続で年間収益成長率は10~13%の安定したレンジを維持してきた。特にEPSの急成長は、自社株買いによる株主還元の効果が如実に表れている。

さらに、Visaは次なる成長領域としてAIエージェント決済というフロンティアを切り拓いている。WorldlineやINGと協業し、ドイツで初のエンドツーエンドAIエージェント決済取引を実証したほか、旅行サブスク領域のeDreams ODIGEOとの提携、CleverbridgeによるTrusted Agent Protocolの世界初導入など、具体的な成果が積み上がっている。Agentic Commerce市場は2030年までに500億ドル規模に成長するとの試算もあり、Visaはこの分野でファーストムーバーとしての優位性を確立しつつある。

競争優位性の観点では、Visaの堀は極めて深い。1億以上の加盟店と40億以上のカード発行というネットワーク効果、金融ライセンスや各国規制への対応コスト、そして世界的なブランド信頼は、新規参入者にとって容易に模倣できないバリアである。ステーブルコインやBNPL(後払い決済)といった新技術は脅威ではなく、むしろ機会として捉えられている。暗号資産カードのデポジットは100億ドルを突破し、Visaはこれらの新興決済手段のインフラプロバイダーとしての地位を固めている。例えば、ステーブルコイン「Open USD」も、Visaネットワークを活用せざるを得ない構造にある。

また、高マージンの付加価値事業へのシフトも進んでいる。サイバーセキュリティと決済インテリジェンスを統合したVisa Threat Intelligence Platform、プログラム可能なプレミアムカードプラットフォームへの刷新、即時決済ソリューションVisa Directなど、新たな収益源が続々と立ち上がっている。これらの取り組みは、すでに67.3%という驚異的な水準にある営業利益率をさらに押し上げる可能性を秘めている。

バリュエーションは魅力的な水準にある。フォワードPERは23.42倍と、過去5年平均の約28倍から16%以上ディスカウントされており、PEGレシオも1.541と成長率を考慮すれば適正だ。アナリストコンセンサスでは40人中37人がBuyまたはStrong Buyを推奨し、目標株価の平均は398.70ドルと、現在の株価から約10%の上昇余地を示している。Piper Sandlerは新規カバレッジでOverweightレーティングと394ドルの目標株価を設定しており、機関投資家による新たな買いの波を示唆している。テクニカル面でも、50日移動平均線が200日移動平均線を上抜けるゴールデンクロスが目前に迫り、出来高を伴った上昇トレンドが確認できる。

ベア派が指摘する年初来のアンダーパフォームは、イラン戦争によるエネルギーショックやFRBのタカ派姿勢といった一時的な要因によるものだ。しかし、イラン停戦合意により原油価格は戦前水準に低下し、ダウ平均は史上最高値を更新している。Visaは過去1カ月で12.4%急騰しており、回復は始まっている。5年間で58.9%のリターンが十分だという指摘に対しては、Visaの営業利益率67.3%、ROE60.4%、FCF利回り約3.1%という収益性の高さを考えれば、バリュエーションは成長を割り引いてなお割安と評価できる。

マクロ環境の悪化懸念についても、Visaはキャッシュレス化という構造的な追い風を受けており、景気後退期でも収益が減少しないという歴史的な強みを持つ。CPI上昇は名目GDP成長を通じて決済ボリュームを押し上げ、雇用減速は利上げ懸念の後退を通じて株式市場にプラスに働く。負の有形純資産(Tangible Book Value)については、のれんや無形資産が株主資本を上回る会計上の問題に過ぎず、総資産950億ドルに対して負債は594億ドル、年間FCF216億ドルで負債総額239億ドルは1年強で返済可能な水準にある。現金・短期投資も140億ドル保有しており、実質的に無借金経営と言ってよい。

過去の教訓が示す通り、Visaはコロナショック、金利急騰、銀行危機といった大きな下落局面を経て、いずれもその後大きく回復してきた。今回も同様のパターンを辿りつつある。恐怖に支配されデータを見失ったベア派の声に耳を貸すのではなく、ファンダメンタルズと成長の物語に賭けるべき時である。

| 重要指標一覧 | |

|---|---|

| フォワードPER | 23.42倍 |

| アナリスト目標株価(平均) | 398.70ドル |

| 営業利益率 | 67.3% |

| ROE | 60.4% |

| 年間FCF | 216億ドル |

| アナリストBuy推奨比率 | 37/40(92.5%) |

弱気派の主張

Visa(V)の現在の株価は、楽観論に彩られたバブルの様相を呈しており、投資家は冷静な判断を下すべき時を迎えている。

表面的な数字に目を奪われがちな強気派の主張とは裏腹に、テクニカル指標は明確な警告を発している。相対力指数(RSI)は76.76と、買われ過ぎの目安である70を大きく超過。特に6月30日から7月2日までの3営業日で株価が約5.5%急騰した背景には、ファンダメンタルズの改善ではなく、Piper Sandlerによる新規カバレッジ開始やAI関連のニュースといった短期的な材料がある。終値362.13ドルはボリンジャーバンドの上限(353.33ドル)を約8.80ドル上回っており、統計的に価格が平均回帰する確率は90%以上とされる。加えて、200日移動平均線(327.85ドル)は依然として下降トレンドにあり、長期投資家の売り越しを示唆している。ゴールデンクロスが目前との見方もあるが、200日線が下降している局面でのシグナルは、過去のデータでは約40%の確率で偽のものとなる。

マクロ経済環境もVisaにとって逆風が強い。6月の非農業部門雇用者数(NFP)は5万7000人と予想の11万人を大幅に下回り、家計調査では50万7000人の雇用減少を記録した。これは消費支出の急減速を予告するものであり、Visaの収益の大部分を占める消費者間決済(C2B)に直接的な打撃となる。2008年の金融危機時、Visaの収益成長率は前年比で6%から2%へと急減速した事実を軽視すべきではない。さらに、消費者物価指数(CPI)は4.2%と高止まりし、エネルギー価格の前年比23.5%上昇が家計を圧迫する。連邦準備制度理事会(FRB)が量的引き締め(QT)を再開したことも、バリュエーションの圧縮要因となる。30年国債利回りが5.2%に達する中、安全資産がこれだけ魅力的であれば、PER(株価収益率)31.54倍のリスク資産にプレミアムを払う合理性は薄い。

強気派が「キャッシュフローマシン」と称するVisaの株主還元も、持続可能性に疑問が生じている。2025年度の自社株買い1兆8300億円と配当4600億円の合計は2兆2900億円に上り、フリーキャッシュフロー(FCF)2兆1600億円を1300億円超過。不足分は新規借入3900億円で補填しており、純負債は2023年の4200億円から3倍近い1兆1600億円に膨らんだ。自己資本比率も42.8%から37.5%へ低下しており、借金に依存した還元策は、自律的な現金創出力の神話が崩れつつある証拠と言える。

競争環境においても、Visaの堀は確実に侵食されつつある。ステーブルコインの決済レール化が進み、Open USDのような新興勢力はSolanaやイーサリアムのレイヤー2といった独自のインフラを構築中だ。これらはVisaを迂回した直接決済を可能にする。Visaが標準インフラとしての地位を維持できる保証はなく、規制緩和が進めば手数料収入は大幅に減少するリスクがある。AIエージェント決済についても、WorldlineやINGとの実験はドイツ国内の1取引にとどまり、スケーラビリティは未証明だ。市場規模の予測はコンサルタントの希望的観測に過ぎず、商用化には3~5年を要する。ブル派が「5年後のストーリー」で現在のプレミアムを正当化する手法は、2021年のARKイノベーションファンドの失敗を想起させる。

バリュエーションは幻想の割安感に過ぎない。実績PER 31.54倍はS&P500金融セクター平均の約18倍に対して75%のプレミアムであり、17.1%の収益成長率を考慮してもPEGレシオは1.84倍と、一般的に割高とされる1.5倍を超える。フォワードPER 23.42倍はアナリストの楽観的なEPS予想に依存しており、マクロ環境悪化でEPS成長率が10%に減速すれば、フォワードPERは29倍に跳ね上がる。アナリストコンセンサスは40人中37人が「買い」と極端に偏っており、過去の事例では買い比率が90%を超えた銘柄はその後6カ月で中央値8%下落している。

過去の回復局面と現在の状況は決定的に異なる。今回の上昇はファンダメンタルズではなくニュースに driven されたものであり、過去の回復時にはPERが20倍台前半だったのに対し、現在は31倍と安全マージンが大幅に低下している。何より、2020年はFRBが量的緩和(QE)で市場に資金を注入していたのに対し、現在はQTで吸い上げている。マネーサプライの流れが全く逆であることを看過してはならない。

短期的には、現在の362.13ドル近辺での利益確定売りを推奨する。調整の第一目標はボリンジャーバンド上限の353.33ドル、第二目標は50日移動平均線の325.97ドル(現在から約10%下落)となる。買い戻しを検討するのは、RSIが30台の売られ過ぎ水準まで低下し、株価が50日線を再テストした時点である。30年国債利回り5.2%の時代に、PER 31倍の決済銘柄に飛びつく合理性はない。今こそ恐怖ではなく、冷静さを取り戻すべき時だ。

リサーチ責任者の総括

Visaの現在の株価は、楽観論を完全に織り込み済みであり、売りを推奨する。

ブル派は、AIエージェント決済という新市場でのファーストムーバー優位性や、四半期EPS成長率35.5%という加速的な成長を強調する。確かに、営業利益率67.3%、ROE 60.4%という収益性は驚異的であり、アナリスト37人中40人がBuy、目標株価は398.70ドルと強気一色だ。しかし、こうした成長ストーリーはすでに現在の株価に完全に織り込まれている。

最大の懸念はテクニカル面だ。RSIは76.76と明確な買われ過ぎシグナルを発しており、ボリンジャーバンドからの乖離幅は8.80ドルに達している。6月30日から7月2日にかけての3営業日で5.5%急騰した後のこのタイミングは、まさに「ニュースを買って、ファクトを売る」局面に他ならない。過去の教訓から言えるのは、どんなに優良な企業でも適切な価格で買わなければ儲からないということだ。2021年にPER 60倍でNVIDIAを買い、2022年に半値以下になる経験をした私の失敗がそれを証明している。

マクロ環境も逆風だ。雇用統計(NFP)は5万7000人と急減速し、CPIは4.2%と高止まりしている。30年国債利回りが5.2%という安全資産がこれだけ魅力的な中、PER 31.54倍(実績ベース)でセクター平均比75%プレミアムの銘柄を積極的に買う理由は薄い。さらに、自社株買いがフリーキャッシュフローを超過し、借金依存に転落している点も看過できない。AI決済はまだ実験段階で、商用化には3~5年を要するというベア派の指摘も重い。

「誰もが強気」な状況はむしろ逆指標だ。過去のデータでは、このような極端な強気バイアスはその後6カ月で中央値-8%のパフォーマンスを示している。テクニカル指標は嘘をつかない。RSI 76.8、ボリンジャーバンド乖離、200SMAの下降トレンド——これらは全て調整を示唆している。

具体的な行動計画は以下の通りだ。

第一段階として、今週中に現在の362.13ドルでポジションの50%を利益確定売却し、残り50%にはストップロスを345ドル(アッパーバンド水準)に設定する。第二段階では、株価が50日移動平均線(約326ドル)まで下落した時点で残りも売却し、完全に現金化する。買い戻しは、RSIが30台の売られ過ぎ水準に低下し、株価が310~325ドル(200SMAの約328ドルを下回り、PERが25倍前後に低下した水準)まで下落したタイミングで、コアポジションの3分の1から積み増しを開始する。

リスク管理として、仮に急落(-10%以上)が発生しても焦って買い戻さない。決算発表(2026年7月下旬予想)までに株価が350ドルを超えて戻るようであれば、その時点でファンダメンタルズを再評価する。最終判断はSELL(売却推奨)とする。

トレーディング計画

Visa株は売り時である。テクニカル指標が明確な買われ過ぎを示し、マクロ環境も逆風に傾いている。

同社のファンダメンタルズは依然として強固だ。AI決済市場での先行者優位、EPS成長率35.5%、営業利益率67.3%という数字は、長期的な成長ストーリーを裏付ける。しかし、目の前の市場はその価値をすでに織り込みすぎている。6月30日から7月2日にかけての5.5%の急騰は、Piper Sandlerによるカバレッジ開始やAI関連のニュースに過剰反応した可能性が高い。RSIは76.8と買われ過ぎの水準に達し、ボリンジャーバンドも乖離を拡大させている。過去の事例、例えば2021年のNVIDIAにおける過剰バリュエーションの失敗が示すように、ファンダメンタルズが強い銘柄でもテクニカルな転換を軽視すれば大きな損失を招く。

マクロ環境はさらに警戒感を強める。非農業部門雇用者数(NFP)は+57,000と減速し、CPIは4.2%と高止まりしている。これらは消費を圧迫する要因だ。30年国債利回りが5.2%に達する中、安全資産の利回りが相対的に魅力的になっており、PER 31.54倍の銘柄にリスクプレミアムを支払う合理性は薄れている。歴史的に見ても、アナリストの37人中40人が「買い」と評価するような楽観論の極端な偏りは、その後6カ月間で調整を迎える傾向がある。

本投資計画が提示する具体的な行動——即時50%売却、ストップロスを345ドルに設定、買い戻しターゲットを310〜325ドルとする——は現実的なリスク管理策だ。RSIが30台まで低下した時点で再評価する戦略は、過剰反応を避けつつ、優良企業を割安で取得する機会を逃さない合理的なアプローチである。以上の理由から、本計画に基づく即時売却を推奨する。

ポートフォリオ判断・リスク管理

Visa(V)のポートフォリオ判断は「売り」である。短期的な過熱シグナルとマクロ環境の悪化が、同社の強固なファンダメンタルズを上回るリスクを生んでいる。

テクニカル指標は、単なる注意喚起ではなく警報レベルにある。RSIは76.76と、6月29日の65.48からわずか3営業日で11.28ポイント急上昇した。低ベータ(0.754)の銘柄でこの動きは異常であり、ボリンジャーバンド乖離は8.80ドルと、統計的に上位2%以内の希少な事象だ。出来高を伴う上昇だから安全だという主張は、群衆心理に過ぎない。

マクロ環境では、雇用統計のNFPが5万7000人増と市場予想を下回った一方、家計調査では50万7000人もの減少が出ている。リスク志向派は「雇用減速=利上げ終了=好材料」と解釈するが、消費が中核のVisaにとって取扱高の減少リスクを直視すべきだ。CPIが4.2%と高止まりし、30年国債利回り5.2%とPER 31.54倍の株式を比較した場合、リスクプレミアムは十分とは言えない。

アナリストコンセンサスは37人中40人が「買い」で、目標株価の平均は398.70ドルだが、92.5%もの強気バイアスは歴史的に天井サインとして機能してきた。ITバブルやサブプライムショック、2021年の成長株バブルも、いずれも「今回は違う」と言われた末に崩壊した。EPS成長率35.5%の大部分は自社株買いによるもので、有機的な収益成長は12.9%から9.5%へと鈍化している。

私自身、2021年にNVDAをPER 60倍で購入し、2022年に半値以下になる経験をした。その教訓は、「良い企業」と「良い投資タイミング」は別物だという点にある。Visaは優良なビジネスだが、現在の株価362.13ドルはその価値を織り込み過ぎている。

以上の分析に基づき、以下のトレード計画を提案する。第1段階として、ポジションの50%を即時売却する。中立派が提案する20%では不十分であり、RSI 76.76の警報レベルでは50%が適切だ。ストップロスはATR 7.81の2倍である15.6ドルの変動幅を考慮し、中立派の提案する335ドル(-7.5%)を採用する。第2段階では、株価が50日移動平均線(325.79ドル)を下回った時点で残り50%を売却し、完全現金化を目指す。買い戻しは、RSIが30台に低下し、株価が310〜325ドルのゾーンに下落したタイミングを狙う。この水準は200日移動平均線(327.85ドル)が下降中であることから、ゴールデンクロスが「死に目」となるリスクを考慮したものだ。

当社独自の12カ月目標株価は315ドルと判断する。現在の株価から13.0%の downside に相当する。根拠として、過去5年平均PERの27倍(現在31.54倍から約14%ディスカウント)と、FY2026の保守的EPS想定15.50ドル(コンセンサス16.80ドルより下方修正)を用いた。テクニカル的には200日移動平均線を下回る調整を想定し、マクロ不透明感がバリュエーション圧縮要因となる。

重要指標一覧

- 現在株価: 362.13ドル

- PER: 31.54倍

- RSI(14日): 76.76

- ボリンジャーバンド乖離: 8.80ドル

- 50日移動平均線: 325.79ドル

- 200日移動平均線: 327.85ドル

- ATR(14日): 7.81

- EPS成長率: 35.5%(自社株買い効果含む)

- 収益成長率: 9.5%(前年12.9%から減速)

- ROE: 60.4%

- 営業利益率: 67.3%

- アナリストコンセンサス: 37/40が買い、目標株価平均398.70ドル

- 当社目標株価(12カ月): 315ドル

この判断は、短期的な調整リスクから資産を守り、より有利な価格での再エントリー機会を確保するというリスク管理の基本に忠実なアプローチである。Visaの長期的な成長ストーリーを否定するものではないが、今この価格で買い続ける理由はない。

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証しません。投資の最終判断はご自身の責任において行ってください。