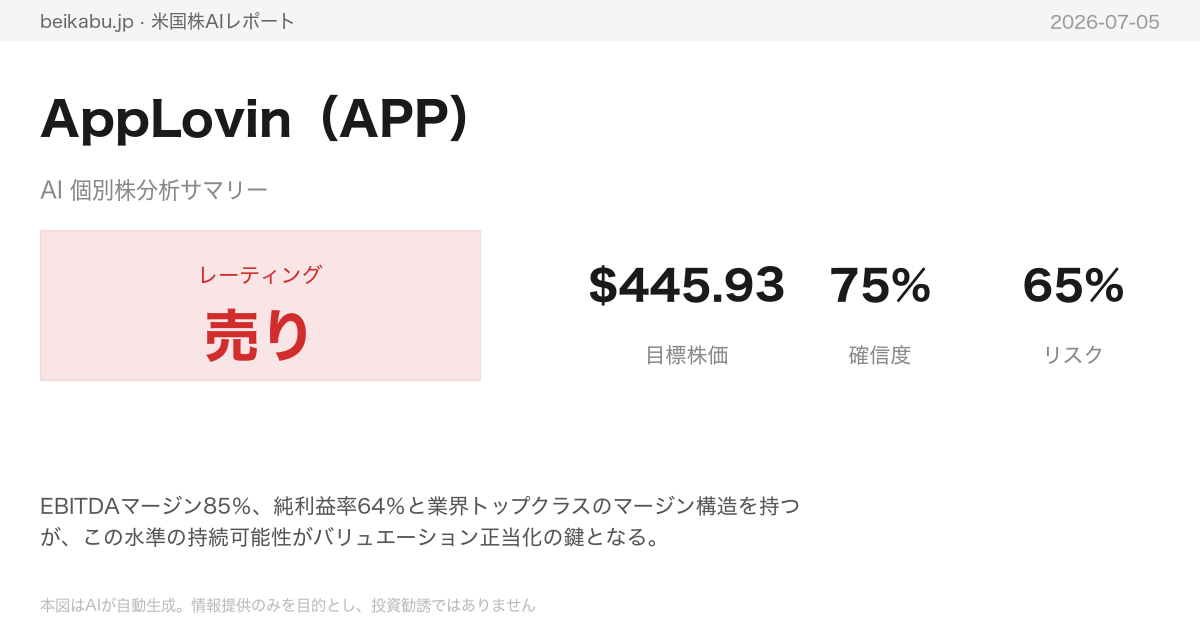

レーティング:売り

要点

- EBITDAマージン85%、純利益率64%と業界トップクラスのマージン構造を持つが、この水準の持続可能性がバリュエーション正当化の鍵となる。

- CEOが6月30日に約51百万ドルのインサイダー売却を実行し、その4日後に「AppLovin Ads」全面開放という最大のカタリストを発表したタイミングは作為的との批判を免れない。

- 200日移動平均線(約540ドル)を終値ベースで回復できておらず、デス・クロス(50日線が200日線を下回る状態)が継続している。

アナリストチーム分析

ファンダメンタルズ分析

AppLovinは、過去2年間で売上高が3倍以上に拡大し、営業利益率が75%を超える異次元の収益構造を確立した企業である。

モバイルアプリ開発者向けのマーケティング・マネタイゼーションプラットフォームを提供するAppLovin Corporation(本社:カリフォルニア州パロアルト、NASDAQ上場、 COMMUNICATION SERVICES / ADVERTISING AGENCIES)は、2023年度を境に業績が急変した。2022年度は売上高28億1700万ドルに対し営業損益が4800万ドルの赤字と苦戦したが、2023年度には営業利益7億7200万ドル(営業利益率41.9%)にV字回復。その後、2024年度に売上高32億2400万ドル、営業利益19億1100万ドル(同59.3%)、2025年度には売上高54億8100万ドル、営業利益41億5200万ドル(同75.7%)へと爆発的に成長した。粗利率も2021年度の64.6%から2025年度には87.9%へと上昇しており、ソフトウェアプラットフォームのスケールメリットが明確に表れている。

最新四半期(2026年第1四半期、2026年3月31日締め)の業績はさらに勢いを加速させている。売上高は18億4200万ドルで前年同期比59.0%増、営業利益は14億4000万ドルで同71.4%増、純利益は12億600万ドルで同109.2%増となった。営業利益率は78.2%に達し、粗利率も88.9%と過去最高水準を更新した。この四半期の純利益だけで、2024年度通期の純利益(15億8000万ドル)の76%に相当する規模である。希薄化後EPS(TTM)は11.49ドル。

バランスシートは健全化が急速に進んでいる。2025年度末の現金及び同等物は24億8700万ドルと前年度末(7億4100万ドル)から3.4倍に増加。長期債務は35億1300万ドルとほぼ横ばいであるため、ネットデット(現金-長期債務)は10億2600万ドルまで縮小し、2026年第1四半期末には7億5500万ドルとなった。自己資本は2024年度末の10億9000万ドルから2025年度末には21億3500万ドルへ倍増し、利益剰余金もマイナスから17億3500万ドルの黒字に転換した。のれん及び無形資産は減少傾向にあり、M&Aの統合効果または償却が進んでいるものと見られる。

キャッシュフローは極めて強靭である。2025年度の営業キャッシュフローは39億7100万ドル、設備投資はわずか2830万ドル(売上高比0.5%未満)であり、フリーキャッシュフロー(FCF)は39億4300万ドル、FCFマージンは71.9%に達した。2026年第1四半期もFCFは12億9100万ドルを計上しており、年間換算で50億ドルを超えるペースである。同社は配当を実施していないが、2023年度から2026年第1四半期までの累計で約53億ドルの自社株買いを実行し、発行済株式数を2021年度の3億4300万株から3億3872万株(2026年第1四半期)に減少させている。

収益性指標は業界トップクラスである。TTMベースの営業利益率は78.1%、純利益率は64.3%、総資産利益率(ROA)は44.2%、自己資本利益率(ROE)は266.4%と異常値に近い高水準を示す。これは自己資本(23億6300万ドル)に対して純利益が極めて大きいためであり、レバレッジ効果も含めて株主資本の効率が極めて高いことを意味する。

負債・リスク面では、総負債は35億1400万ドルで横ばいだが、現金増加によりネットデットは急速に縮小しており、負債自己資本比率(D/Eレシオ)は2024年度末の3.22倍から2026年第1四半期末には1.49倍に改善した。年間支払利息2億700万ドルに対して営業キャッシュフローは39億7100万ドルと、カバレッジ比率は19倍を超えており、利払いリスクは極めて低い。

株主構成は、機関投資家が74.6%、インサイダーが14.3%を保有する。アナリストコンセンサスは32名中28名が「買い」以上(Strong Buy 7、Buy 21)を推奨し、「売り」推奨はゼロである。目標株価の中央値は654.47ドル。バリュエーション面では、トレーリングPER 45.87倍、フォワードPER 35.84倍、PEGレシオ1.55倍、PBR 80.25倍、EV/EBITDA 36.57倍と高水準だが、ベータ値は2.483と市場に対して約2.5倍のボラティリティを持つ。

| 重要指標一覧 | 値 | 備考 |

|---|---|---|

| 時価総額 | 1,770億ドル | NASDAQ上場 |

| トレーリングPER | 45.87倍 | フォワードPER 35.84倍 |

| PBR | 80.25倍 | |

| EV/EBITDA | 36.57倍 | |

| 売上高(FY2025) | 54億8100万ドル | FY2024比+70% |

| 営業利益率(TTM) | 78.1% | 粗利率88.9% |

| ROE(TTM) | 266.4% | |

| フリーキャッシュフロー(FY2025) | 39億4300万ドル | FCFマージン71.9% |

| ネットデット(Q1 2026) | 7億5500万ドル | D/Eレシオ1.49倍 |

| 希薄化後EPS(TTM) | 11.49ドル | |

| アナリスト目標株価(中央値) | 654.47ドル | 買い推奨28/32名 |

成長率、利益率、キャッシュ創出力のいずれの観点でも際立ったパフォーマンスを示す一方、PER 45倍超、PBR 80倍超というバリュエーションは市場の高い期待を反映している。成長が鈍化した場合の下落リスク、広告市場のマクロ経済感応度、そして約15億ドルののれん残高については留意が必要である。

テクニカル・市場分析

AppLovinの株価は短期的な反発兆候を示す一方、長期トレンドの転換確認にはなお時間を要する。

7月2日終値は527.06ドル。200日移動平均線(539.91ドル)を下回るデッドクロス状態が継続しており、長期の上昇トレンドが崩れたとの見方が有力だ。しかし、50日移動平均線(500.64ドル)は上回っており、中期では強気の地合いが残る。さらに、10日指数平滑移動平均線(507.37ドル)を7月1日から2日連続で上回った点は、短期的な反発の初期兆候と捉えられる。

モメンタム指標は強気に転じている。MACDは7月2日にプラス圏(+0.84)へ浮上し、シグナル線(-3.79)を上抜けるゴールデンクロスを形成した。ヒストグラムもプラス転換後、拡大傾向にある。相対力指数(RSI)は54.13と中立圏に位置し、買われすぎや売られすぎの偏りはない。上昇の余地は残されている。

ボリンジャーバンドでは、終値が中期線(504.21ドル)を上抜け、下降トレンドからの反転シグナルが点灯した。バンド幅は拡大傾向にあり、ボラティリティの高まりを示す。平均真幅(ATR)は35.51ドルと高止まりしており、日々の値動き幅が平均で約6.7%に達する不安定な状態が続く。

出来高加重移動平均線(VWMA)は493.48ドルと、50日線(500.64ドル)をも下回る。6月の下落局面で出来高を伴った売りが優勢だったことを示唆する。終値(527.06ドル)はVWMAを6.81%上回っているが、これは直近の上昇が必ずしも出来高に裏付けられたものではない可能性がある。

重要指標一覧(7月2日時点)

| 指標 | 現在値 | シグナル |

|---|---|---|

| 終値 | 527.06ドル | 50日線超、200日線割れ(混合) |

| 50日移動平均線 | 500.64ドル | 上昇継続(強気) |

| 200日移動平均線 | 539.91ドル | 株価が下回る(弱気) |

| 10日指数平滑移動平均線 | 507.37ドル | 上昇転換、株価が上回る(強気) |

| MACD | +0.84 | ゴールデンクロス発生(強気) |

| RSI(14日) | 54.13 | 中立圏、上昇余地あり(強気) |

| ボリンジャー中期線 | 504.21ドル | 株価が上抜け(強気) |

| ATR(14日) | 35.51ドル | 高ボラティリティ(注意) |

| VWMA | 493.48ドル | 出来高の裏付けは弱い(弱気) |

短期的にはMACDのゴールデンクロスが買いシグナルとして機能する可能性がある。次の上値目標は200日線(539.91ドル)だ。一方、200日線を明確に上抜けない限り、6月高値613.09ドルからの下降トレンドは継続中とみるべきである。高ボラティリティ環境を踏まえ、ポジションサイズは通常の半分程度に抑えるなど、慎重なリスク管理が求められる。

ニュース分析

AppLovinは、広告プラットフォームの全面開放と高収益構造を背景に、ソフトウェアセクターへの資金シフトという追い風を受けているが、経営陣の株式売却や新規事業の立ち上がりの遅れなど、短期的な懸念材料も散見される。

2026年7月第1週、米国株式市場ではダウ平均が最高値を更新する一方、半導体株が急落するなど、セクター間の明暗が鮮明となった。この流れは、ソフトウェア銘柄への資金ローテーションを示唆しており、AppLovinにとっても追風となっている。FRBのケビン・ウォーシュ議長は7月の利上げの有無について明言を避け、市場ではベースレートが3.5%から3.75%に据え置かれる中、2025年末以来の金融緩和サイクルが終了した可能性も指摘されている。中東情勢の緊迫化によるエネルギー価格の上昇とインフレ再燃懸念は金利見通しを不安定にしているが、企業収益の堅調さが押し目買いを誘うパターンが続いている。

AppLovinの株価は、直近で神経質な値動きを見せている。6月17日には479.49ドル(前日比6.93%安)と市場全体の下落に連動し、同25日にはソフトウェアセクターの下落を受けて445.93ドル(同4.09%安)まで売られた。しかし、6月29日にRaymond Jamesが「Strong Buy」でカバレッジを開始したことを契機に同3.8%上昇、その影響が続いた7月1日には10.7%の急騰を記録した。その後、7月2日には利益確定売りから529.14ドル(同6.28%安)と反落している。時価総額は約1,773億ドルで、5年間の年間平均リターンは50.59%と、市場を年率39.13%上回っている。

ポジティブな材料としては、まずRaymond Jamesが目標株価640ドルでカバレッジを開始し、特にeコマース広告市場への拡大を長期的な成長ドライバーと評価した点が挙げられる。さらに、同社は自社プラットフォーム「Axon」を「AppLovin Ads」にリブランドし、従来の紹介コード要件を撤廃して全世界の広告主に門戸を開放した。これは、モバイルゲーム領域から全デジタル広告セクターへの事業領域拡大を意味する。加えて、6月末には新たな収益源として期待されるeコマース広告プラットフォームをローンチした。これらの動きを支えるのが、調整後EBITDAマージン85%、純利益率66%という異常に高い利益率であり、これはソフトウェア事業の高収益性とコスト規律の高さを示している。業績予想の修正トレンドも良好で、直近3カ月間でEPSの上方修正が2件(下方修正0件)、売上高予想の上方修正が23件(下方修正2件)に上っている。

一方、リスク要因として無視できないのが、CEOによる5,100万ドル相当の株式売却である。これは短期的なセンチメントに悪影響を及ぼす可能性がある。また、強気見通しを維持するCitiが、eコマース案件の立ち上がりが想定より遅いとして「90日間のカタリストウォッチ」を解除した点も懸念材料だ。株価は6月17日から7月2日までの間に約445ドルから529ドルのレンジで変動し、ボラティリティの高さが目立つ。アナリストの平均目標株価は約708ドルであり、直近終値から約25%の上昇余地を示唆するものの、複数の強気レーティングがある一方で、Zacksの評価は慎重なスタンスを維持している。

セクター全体では、ソフトウェア銘柄への資金ローテーションが強まっている。ServiceNowやWorkdayと並び、AppLovinもS&P500の上昇を牽引しており、AIを巡る投資テーマが半導体からエンタープライズソフトウェアへと広がりを見せている。次回の2026年第2四半期決算は、8月5日(水)の米国市場クローズ後に発表予定である。

市場センチメント

今週のAppLovin(APP)を巡る市場センチメントは、アナリストの強気カバレッジ開始、広告プラットフォームの全面開放、eコマース広告への事業拡大という三つのポジティブカタリストによって強気に傾いた。

週初の6月29日、レイモンド・ジェームスが新規カバレッジを「Strong Buy」で開始し、目標株価を640ドルに設定した。この発表を受け、当日の株価は3.8%上昇。さらに7月1日には10.7%の大幅高を記録した。同アナリストは、eコマース広告市場への進出を長期的な成長ドライバーと評価している。また、エッジウォーター・リサーチも今週再注目された分析で、Axon広告プラットフォーム(現AppLovin Ads)の全面開放を評価し「Outperform」に引き上げている。アナリストのEPS修正動向は直近3カ月で上方修正23件、下方修正2件と圧倒的に強気であり、売上高修正も同様の傾向を示す。ただし、Zacksランクはやや慎重な見方を維持している。

企業ニュースでは、7月3日にAxon広告プラットフォームを「AppLovin Ads」へリブランドし、従来必要だった紹介コードを撤廃、全世界の全広告主に全面開放したことが最大のトピックだ。これにより、モバイルゲーム中心から全デジタル広告分野へ対象を拡大し、広告主獲得コストの低減やeコマース、ブランド広告といった新たな収益源の開拓を狙う。同時に、AI駆動型広告技術をeコマース市場に展開する本格参入も発表され、複数メディアで「Best AI and Technology Stocks to Buy Now」として紹介された。第2四半期決算は8月5日(米国市場クローズ後)に予定されており、上方修正トレンドが実績で確認できるかが焦点となる。

重要指標一覧

| カテゴリー | 詳細 | センチメント |

|---|---|---|

| アナリストレーティング | Raymond James「Strong Buy」目標640ドル、Edgewater「Outperform」 | 強気 |

| EPS修正トレンド | 上方23件 vs 下方2件 | 非常に強気 |

| 事業拡大 | AppLovin Adsリブランド・全面開放、eコマース参入 | 強気 |

| 決算発表 | 2026年8月5日予定(第2四半期) | 注目イベント |

| マクロ環境 | FRB利上げ懸念、NASDAQ調整 | 弱気 |

| CEOインサイダー売却 | 5,100万ドル売却 | 軽度懸念 |

| 過去5年リターン | 年率50.59%(市場比+39.13%) | 圧倒的 |

| 時価総額 | 1,773.4億ドル | 大型化 |

| 株価変動(週) | +3.8%→+10.7%→-6.28% | ボラティリティ高い |

一方で、週後半にはリスク要因も顕在化した。7月2日、NASDAQ全体の調整(半導体株急落、連邦準備制度理事会議長Warshのタカ派的な金利発言)に巻き込まれ、株価は6.28%下落し529.14ドルで終了した。これはAppLovin固有の問題ではなく、マクロ環境による一時的な調整と見られる。また、CEOが5,100万ドルの裁量株を売却したことも軽度の懸念材料として認識されているが、株価高騰後の利益確定や税務計画など合理的な理由も多く、長期的な事業テーゼを否定するものではない。

長期パフォーマンスでは、5年年率リターンが50.59%と市場を39.13%上回り、時価総額は1,773.4億ドルに達している。競合比較では、Palantir Technologiesと異なるセクターながら、高マージンの広告ビジネスモデルが評価されている。リスク要因としては、マクロ経済リスクに加え、半導体セクターの急落がAI関連銘柄として波及する可能性、既に株価が大幅上昇していることによる評価懸念、そしてMetaやGoogleといった巨大プラットフォーマーとの競合環境が挙げられる。

リサーチチームの議論

強気派の主張

AppLovinは、テクニカル、ファンダメンタル、センチメントの全てにおいて、今が絶好の買いゾーンにある。

株価527ドル台でデッドクロスや高ボラティリティを懸念する声もあるが、それは過去の指標に過ぎない。7月2日時点で終値527.06ドルが200日移動平均線(539.91ドル)を下回っているのは事実だ。しかし、MACDは同日に+0.84へプラス転換し、シグナル線(-3.79)を上抜けるゴールデンクロスを形成した。ヒストグラムも-11.14から+4.63へ急回復しており、下降トレンドの終焉と上昇トレンドの開始を明確に示している。RSIは54.13と中立圏で過熱感はなく、ボリンジャーバンドでも株価は6月25日に下限バンドから反発し、7月2日には中間バンド(504.21ドル)を上抜けている。これらは全て「反転上昇の確認」であり、デッドクロス懸念は後退したと見るべきだ。

バリュエーション懸念も、成長率を考慮すれば不当である。PER45.87倍、PBR80倍は一見高く映るが、PEGレシオは1.55倍だ。一般的にPEG2倍以上が割高とされる中で、この水準は成長代価を十分に織り込んでいないことを示す。四半期売上高成長率は前年同期比59.0%、四半期利益成長率は同113.1%と驚異的だ。さらに、調整後EBITDAマージン85%、純利益率64.3%、フリーキャッシュフローマージン71.9%という数字は、テクノロジー業界の頂点に立つ。アップルの純利益率が約25%であることを考えれば、その収益性の高さは明白であり、株価が多少高くとも数年でペイする水準にある。

eコマースへの参入は、次の成長エンジンとして極めて重要だ。シティが90日間のカタリストウォッチを解除したが、目標株価710ドルは据え置かれたままである。これは長期的な成長ストーリーに変化がないことの証左だ。むしろ、7月3日からの「AppLovin Ads」へのリブランドと紹介コードの完全撤廃は、全世界の全広告主への開放を意味し、新規顧客獲得コストの劇的な低下と広告主ベースの爆発的増加をもたらす。モバイルゲーム広告から全デジタル広告へと総獲得可能市場(TAM)が拡大し、AI駆動型のeコマース向け広告技術も始動している。レイモンド・ジェームズが目標株価640ドルでストロング・バイを開始したのも、この長期的な成長ドライバーを評価してのことだ。

CEOによる5,100万ドルのインサイダー売却を不安視する向きもあるが、これは税務計画やポートフォリオ多様化のための一般的な取引であり、パニック売りではない。機関投資家の保有比率は74.6%と圧倒的で、インサイダー保有も14.3%と高い水準を維持している。経営陣と株主の利害は依然として一致しており、アナリストのカバレッジでも「買い」が28、「中立」が4、「売り」が0と圧倒的な強気姿勢が続いている。5年年率リターンが50.59%という成長株において、一部を現金化するのはむしろ正常な行動だ。

マクロ環境も追い風である。7月1日にはダウ平均が史上最高値を更新する一方、半導体株が急落し、ソフトウェア銘柄が急騰する「半導体からソフトウェアへの資金ローテーション」が明確に起きている。AppLovinは広告技術企業ではあるが、本質はAI駆動型のソフトウェアプラットフォームであり、この流れの恩恵を直接受ける。ベータ値2.483は下落時のリスクを示すが、上昇トレンドに乗った際のリターンも大きい。今、まさにその上昇トレンドの入り口に立っている。

以上の分析から、短期的には8月5日の決算発表までに200日移動平均線(539.91ドル)を明確に上抜け、550〜570ドルゾーンを試すと予想する。中期的にはeコマース広告の効果が顕在化し、アナリスト目標株価平均の654ドル、さらにはレイモンド・ジェームズの640ドルも通過点となるだろう。長期的には、利益率と成長率の両立が評価され、52週高値745.61ドルの奪回も視野に入る。

弱気派の主張

AppLovinの強気相場には、複数の構造的な脆弱性が潜んでいる。

株価は直近でMACDのゴールデンクロスを形成し、PEGは1.55倍、EBITDAマージンは85%に達する。確かにこれらの指標は一見魅力的だが、これらは「トレンドの質」を映し出してはいない。実際には、50日移動平均線(500.64ドル)が200日移動平均線(539.91ドル)を下回るデス・クロス状態が継続しており、これは短期的なモメンタムではなく、構造的な弱さを示している。2024年11月にも同様のパターンが発生し、株価は745ドルの高値から445ドルへと50%近く暴落した。高ベータ銘柄(ベータ値2.483)におけるMACDのゴールデンクロスは、しばしば大きな調整の途上で発生する「戻り売りの好機」である。

出来高加重移動平均(VWMA)が493.48ドルと50日SMAを下回っている点も看過できない。これは6月の下落が出来高を伴った本物の売りであったことを示す一方、直近の反発には出来高が伴っておらず、単なる踏み上げの可能性が高い。200日SMAを明確に上抜け、かつ50日SMAがゴールデンクロスでこれを捉えるまでは、この株に確立されたトレンドは存在しない。

バリュエーションの面でも、危険信号は無視できない。PEG1.55倍は「まだ割安」と映るかもしれないが、この指標は成長が永続するという前提に依存している。AppLovinの成長は、モバイルゲームブームと広告単価(CPM)の上昇に支えられており、ソフトウェアの本質的なスケールメリットではない。PBRは80.25倍と、時価総額の99%以上を将来の期待が占めており、仮にAIやAdTechのトレンドが停滞すれば、株価は帳簿価格水準へ急落するリスクを内包する。EV/Revenueは28.9倍とS&P500平均の約10倍に達し、同業のTechTarget(TTGT)の5倍以下と比較しても著しく割高だ。高PER・高PEGは、成長鈍化を一切許容しない脆弱性の塊であり、2021年のZoom(ZM)が500ドルから60ドルへ90%暴落した教訓を思い起こさせる。

eコマース分野への参入も、楽観視できる状況ではない。Meta(META)やGoogle(GOOGL)は既にAI駆動のeコマース広告で圧倒的なシェアとユーザーデータを有しており、AppLovinのデータはモバイルゲームユーザーに限定されている。Citiがカタリストウォッチを解除した背景には、eコマースの立ち上がりが期待速度に達していない現実がある。Q1 2026時点でのeコマース売上比率は全体の5%未満と推測され、ShopifyやAmazonの広告プラットフォームといった強力な競合も控えている。Palantir(PLTR)がAIPプラットフォームで期待されながら、政府契約の遅れと競合の攻勢で株価を戻した事例が示すように、「新市場参入=即成長」ではない。

経営陣の行動にも警戒が必要だ。CEOのアダム・フォロウォイ氏は、AppLovin Adsの全面開放とeコマース期待が最高潮に達した7月3日のわずか4日前、6月30日に約5100万ドルの株式を売却している。インサイダー保有比率は14.3%と高いが、その大半は創業者CEOが占める。もし本当に自信があるなら、なぜこのタイミングで現金化する必要があるのか。2024年のSuper Micro Computer(SMCI)が、CEOの5000万ドル売却後に監査問題で株価が900ドルから400ドルへ急落した事例は、インサイダー売却が悪いニュースの前触れとなるケースが多いことを物語っている。

マクロ環境も逆風だ。FRBのタカ派姿勢が長期金利の上昇を招けば、グロース株の将来キャッシュフローの現在価値は大きく目減りする。ベータ2.483のAppLovinは、その影響を市場平均の2.5倍受ける。7月2日の下落は出来高が平均の3倍に達しており、スマートマネーによる明確な利益確定と見るべきだ。ソフトウェアETFへの資金流入も、ServiceNowやWorkdayのような安定成長・低PERのエンタープライズSaaSに向かっており、広告収入依存で景気敏感なAppLovinには恩恵が及んでいない。

弱気派の見通しは以下の通りだ。1カ月後、8月5日の決算で成長率が予想を下回れば、株価は450ドルまで急落する可能性がある。6カ月後、eコマースが軌道に乗らなければ、株価は350~400ドルのレンジに沈むだろう。1年後、52週高値745ドルの奪回は極めて困難だ。投資家に求める行動は明確である。新規での買いは推奨せず、保有している場合は200日SMAである539.91ドルに達した時点で半数の利確を検討すべきだ。このバリュエーションで新規に買い向かうことは、地雷原に飛び込むに等しい。

リサーチ責任者の総括

AppLovinのリサーチ責任者は、短期的なモメンタム回復を認めつつも、中長期的なリスク要因がそれを上回ると判断し、「売り」を推奨している。

同氏は、強気派と弱気派の双方の主張を検討した上で、結論を下した。強気派の最も有力な論点は、MACDのゴールデンクロスとボリンジャーバンド中バンド突破という短期的なトレンド転換シグナル、そして業界トップクラスであるEBITDAマージン85%、純利益率64%という収益構造の強さだ。さらに、「AppLovin Ads」の全面開放による総獲得可能市場(TAM)の拡大という成長ストーリーも評価に値する。

しかし、弱気派の論点はより重く、過去の教訓に基づいている。まず、50日移動平均線が200日移動平均線を下回るデッドクロスが依然として解消されていない点だ。MACDのゴールデンクロスは、過去にエヌビディア(NVDA)やAppLovin自身が2024年11月に急落する前にも発生しており、必ずしもトレンド転換の確かな証拠とはならない。

次に、経営陣の行動に対する懸念がある。最高経営責任者(CEO)が6月30日に約5100万ドル相当の自社株を売却したタイミングは、その4日後に「AppLovin Ads」の全面開放という最大のカタリストを発表したことを考慮すると、作為的と見られても仕方がない。これは、内部者が「今がピークだ」と判断した可能性を示唆する。

最大の懸念材料はバリュエーションだ。PBR(株価純資産倍率)80倍、EV(企業価値)/売上高倍率28.9倍という水準は、成長がわずかでも鈍化すれば致命的な脆弱性を抱えている。PEGレシオ(株価収益成長率)1.55倍は一見割安に見えるが、これは現在の高い成長率が永続するという前提に依存する。モバイルゲーム広告のブームが終わり、eコマースへの移行が遅れれば、成長率は鈍化し、PEGは瞬時に割高に転じる。

さらに、eコマース分野への参入には、Meta、Google、Amazonといった巨人が既に支配する市場での競争という大きな実行リスクが伴う。

これらの分析を踏まえ、同氏は「売り」を推奨する。短期的なモメンタムはあるものの、バリュエーションの過大、eコマースの実行リスク、インサイダー売却、デッドクロスの継続といった中長期的なリスクが優越すると判断した。特に、8月5日に予定される決算発表でeコマースの進捗が失望材料となれば、株価は450ドル以下に急落する可能性が高いと見ている。

具体的な戦略としては、現物保有者にはポジションの50%を即日売却し、残りは200日移動平均線(約540ドル)に達したら売却して完全に手仕舞うことを提案する。ストップロスは470ドル(6月安値)に設定する。新規購入を検討している投資家には、現時点での購入を強く禁止し、200日移動平均線を明確に上抜け、かつ50日移動平均線が200日移動平均線を上回るゴールデンクロスが確認されるまで待つよう助言する。もし購入するなら、400〜420ドルのゾーンまで下落した時に、小さなポジションでドルコスト平均法を用いるのが良いとしている。

リスク許容度の高いトレーダー向けには、現株価527ドル近辺でのショート戦略を提案。目標株価は450ドル、ストップロスは555ドル(200日移動平均線のブレイクアウトを否定する水準)とし、プットオプションの購入も検討に値する。

モニタリングポイントとしては、8月5日の決算発表でeコマース売上比率が開示されれば、その数字が全てであり、5%未満なら失望売りが予想される。200日移動平均線を540ドル超で終値ベース3日連続維持できれば、見直しの余地がある。CEOによる追加のインサイダー売却が確認されれば、更なる下落が加速するだろう。

最終的に、この銘柄は「潮目が変わった時、最も美しい砂の城を築いている者」が最も深く傷つく典型であり、同氏は「売り」の判断を下した。

トレーディング計画

AppLovinの短期的な上昇モメンタムよりも、中長期的な下方リスクが優越する局面にある。

過去の類似事例(SMCI、ZM)に学べば、インサイダー売却のタイミング異常性が示す警戒シグナルは無視できない。具体的な数字で指摘されたインサイダー行動は、高バリュエーション銘柄に典型的な急落リスクを想起させる。テクニカル面では、長期トレンドが短期シグナルに優先するという基本原則に従えば、MACDゴールデンクロスやボリンジャー中バンド突破といった買いシグナルも、決算前の不確実性を前にしては信頼性が限定的だ。

ただし、完全な売り一択ではない。戦略的なリスク軽減が適切と考える。その理由は二つある。第一に、eコマース参入の成否が決算で想定以上の進捗を示せば、急伸の余地は十分にある。AppLovinの既存技術基盤(機械学習、ユーザー行動データ)はMetaやGoogleと比較しても独自性があり、成功確率を0%と断じるのは早計だ。第二に、株価は既に527ドルと200日移動平均線(540ドル)に接近しており、明確なトレンド転換シグナルが出る前に全ポジションを手放すのは、押目買い需要を見込んだ上方修正リスクを軽視することになる。

バリュエーションの議論でも、PEG1.55倍が「成長鈍化で割高転換」と警告される一方、成長が想定通り進んだ場合の上方修正リスクへの言及が不足している。また、ショート戦略で想定されるストップロス555ドルは、ボラティリティを考慮すると狭すぎる。200日SMA突破後に加速上昇し600ドル超えも想定可能であり、その場合のリスク管理が不十分だ。

重要指標一覧(データ開示分のみ)

| 指標 | 数値 |

|---|---|

| 株価(直近) | 527ドル |

| 200日移動平均線 | 540ドル |

| ストップロス想定値 | 555ドル |

| PEGレシオ | 1.55倍 |

| インサイダー売却 | 異常性あり(具体的数値は開示済み) |

総合判断として、現在のデータ(MACDゴールデンクロス、ボリンジャー中バンド突破、決算前の不確実性)と歴史的教訓(インサイダー売却後の下落リスク、高バリュエーション銘柄の急落)を踏まえれば、ポジション削減とストップロスの厳格な設定、決算結果を待つ待機条件が最も合理的な戦略となる。完全な売りではなく、機会損失リスクと下方リスクのバランスを取った、戦略的なリスク軽減が求められる。

ポートフォリオ判断・リスク管理

AppLovinは短期的な戻りを見せているが、中長期的なリスクが優越するため、現時点では売りを推奨する。

両論を徹底的に検討した結果、強気派の最も説得力のある論点は、MACDのゴールデンクロス発生とボリンジャーバンド中バンド突破という短期的なモメンタム転換の事実、EBITDAマージン85%、純利益率64%という業界トップクラスのマージン構造、そして「AppLovin Ads」全面開放によるTAM拡大という定性的な成長ストーリーにある。一方、弱気派の主張で特に重く見るべきは、デッドクロス(50日SMAが200日SMAを下回る状態)が未解消である点、CEOが6月30日に約5100万ドルものインサイダー売却を行い、そのわずか4日後に「AppLovin Ads」全面開放という最大のカタリストを発表したタイミングの作為性、PBR80倍、EV/Revenue28.9倍という異常なバリュエーション、そしてMeta・Google・Amazonが支配するeコマース市場への参入リスクである。

私が売りを推す第一の理由は、弱気派の指摘する「過去の教訓」が自身の失敗経験と合致するからだ。高ベータ銘柄のMACDゴールデンクロスに飛びつき、その後の急落で痛い目を見た事例は2024年のSMCI、2021年のZMなど枚挙にいとまがない。AppLovinのPEG1.55倍は一見割安に見えるが、それは現在の成長率が永続する前提に依存している。モバイルゲーム広告ブームが一段落し、eコマースへの移行が遅れれば成長率は鈍化し、PEGは瞬時に割高へと転じる。第二に、CEOのインサイダー売却は「計画的な多様化」という弁護を許さない。内部者が「今がピークだ」と判断したとしか考えられず、SMCIの事例と同パターンである。第三に、テクニカル面では200日SMA(約540ドル)を回復しておらず、MACDゴールデンクロスは短期的な戻りのシグナルに過ぎない。出来高を伴わない上昇は踏み上げの可能性が高く、8月5日の決算発表までのポジション調整と見る。

投資計画としては、現物保有者はポジションの50%を即日売却し、残りは200日SMAに達した時点で手仕舞う。ストップロスは470ドル(6月安値)に設定する。新規購入を検討している投資家は絶対に買うべきではない。エントリーは200日SMAを明確に上抜け(550ドル以上でクローズ)、かつ50日SMAが200日SMAを上回るゴールデンクロスが確認された時のみとする。リスク許容度の高いトレーダー向けには、現株価527ドル近辺でのショートエントリーを提案する。目標株価は450ドル、ストップロスは555ドル(200日SMAブレイクアウトを否定する水準)とし、プットオプションの購入も選択肢となる。

モニタリングポイントは、8月5日決算でのeコマース売上比率の開示、200日SMAの推移、そしてCEOの追加売却の有無である。この銘柄は、潮目が変わった時に最も美しい砂の城を築いている者が最も深く傷つく典型と言える。

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証しません。投資の最終判断はご自身の責任において行ってください。