データ基準日:2026年7月18日 / 公開日:2026年7月18日

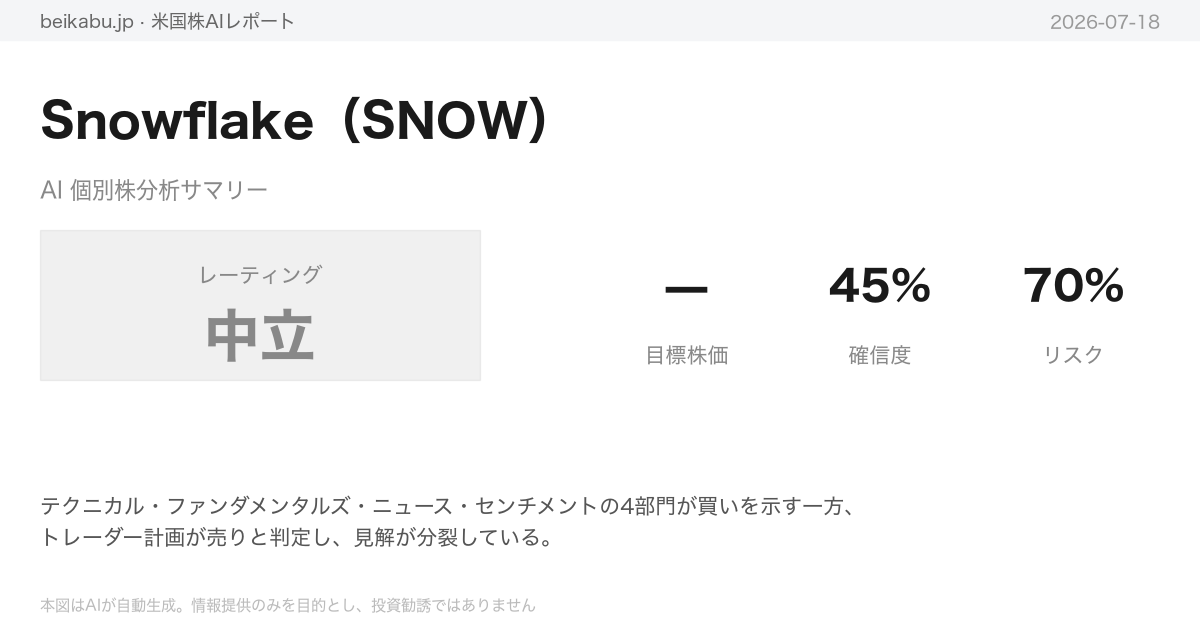

レーティング:中立(HOLD)

要点

- テクニカル・ファンダメンタルズ・ニュース・センチメントの4部門が買いを示す一方、トレーダー計画が売りと判定し、見解が分裂している。

- AI合議による3回の最終判定がSELL・BUY・HOLDに分かれ、完全な一致に至らなかったため、最終評価を中立(HOLD)とした。

- 強気・弱気の根拠が拮抗しており、確信を持った方向性の提示が困難な状況にあると判断している。

アナリストチームの分析

ファンダメンタルズ分析

Snowflakeのファンダメンタルズは、高成長とキャッシュ創出力の強さが際立つ一方、バリュエーションの高さと赤字継続が評価を分ける構図にある。

同社はクラウドデータプラットフォーム市場において、年率30%超の収益成長を継続している。直近2026年4月30日締め四半期の売上高は13億9095万ドルと、前年同期比で33.5%増加した。粗利率は66.6%と高水準で安定しており、SaaS型ビジネスモデルの優位性がうかがえる。年間ベースでも、FY2023の20億6566万ドルからFY2026には46億8395万ドルへと約2.27倍に拡大し、粗利率は67.2%を維持している。

収益性の面では、現時点では依然として赤字が続いている。FY2026の営業損失は14億3500万ドル、純損失は13億3200万ドル、1株当たりEPSはマイナス3.95ドルであった。ただし、赤字幅は縮小傾向にある。営業利益率はFY2023のマイナス40.8%からFY2026にはマイナス30.6%へ改善し、直近四半期ではマイナス23.4%と過去最低水準となった。EPSも前年同期のマイナス1.29ドルからマイナス0.86ドルへと改善している。費用構造を見ると、研究開発費が収益の38.5%、販売費が42.3%と依然として高いが、販売費比率は前年の44.0%から漸減している。

キャッシュフローは極めて健全である。FY2026の営業キャッシュフローは12億2190万ドル、フリーキャッシュフロー(FCF)は11億1720万ドルに達し、FCFマージンは23.9%とSaaS企業としてトップクラスの水準にある。営業キャッシュフローは4年連続でプラスであり、赤字決算にもかかわらず事業自体のキャッシュ創出力は非常に強い。また、株式報酬(SBC)の収益比率はFY2023の41.7%からFY2026には34.1%へと低下しており、直近四半期は28.9%と過去最低を記録した。ただし、SBCの絶対額は年間約16億ドルと巨額であり、既存株主の希薄化リスクは引き続き存在する。

財務基盤は強固でありながら、負債面では注意が必要だ。2026年4月30日時点の現金および短期投資は29億5500万ドルと潤沢だが、長期債務は22億8190万ドル存在する。自己資本比率は22.7%と低く、のれんや無形資産を除いた有形簿価はマイナス1億910万ドルとなっている。バリュエーションは極めて高い。フォワードPERは138.89倍、PSR(株価収益倍率)は18.52倍、PBRは48.25倍に達しており、市場は今後の急成長を強く織り込んでいる。株価の52週レンジは118.30ドルから284.99ドルと値幅が広く、ベータ値1.353は市場平均より約35%高いボラティリティを示す。

アナリストの見方は圧倒的に強気だ。51人中44人(86%)が買い評価を付けており、アナリスト目標株価は293.37ドルと、現状より高い水準にある。

| 重要指標一覧 | 数値 |

|---|---|

| 時価総額 | 約932億ドル |

| 四半期収益成長率(前年同期比) | +33.5% |

| 粗利率(FY2026) | 67.2% |

| 営業利益率(FY2026) | -30.6%(直近Qは-23.4%) |

| FCFマージン(FY2026) | 23.9% |

| SBC/収益比(FY2026) | 34.1%(直近Qは28.9%) |

| フォワードPER | 138.89倍 |

| PSR(TTM) | 18.52倍 |

| PBR | 48.25倍 |

| 現金・短期投資 | 29億5500万ドル |

| 長期債務 | 22億8190万ドル |

| 自己資本比率 | 22.7% |

| 有形簿価 | マイナス1億910万ドル |

| アナリスト買い推奨率 | 86% |

成長軌道の確かさと収益性改善トレンドは明確だが、高バリュエーションやSBCの絶対額の大きさ、競合激化といったリスク要因も存在する。これらの要素がどのように評価されるかが、今後の焦点となる。

テクニカル・市場分析

主要移動平均線を全て上回る強気構造は維持されているが、短期的なモメンタムの減速を示すシグナルが複数確認されており、上昇基調の継続には新たな材料が必要な局面にある。

株価268.90ドルは、10 EMA(265.84ドル)、50 SMA(223.14ドル)、200 SMA(208.69ドル)の全てを上回っており、短期・中期・長期のいずれのトレンドも強気を示している。特に50 SMAが200 SMAを大きく上回るゴールデンクロスが継続している点は、中期の上昇モメンタムの強さを物語る。50 SMAは6月1日時点の158.07ドルから約65ポイント上昇し、右肩上がりの形状を維持している。

一方、短期的な勢いには鈍化がみられる。MACD(12,26)は13.27とゼロ線を大きく上回る強気の水準にあるが、シグナル線(13.93)を下回るデッドクロスが発生しており、ヒストグラムはマイナス圏(-0.67)にある。6月初旬に+12.60のピークをつけた後、大きく縮小している点は、モメンタム減速の警告と受け止められる。また、株価が7月9日の267.49ドルから7月14日の275.94ドルへ上昇した一方、MACDがほぼ横ばいだったことから、弱い弱気逆行(ベアッシュダイバージェンス)の兆候も観察される。

RSIは64.79と、中立ゾーンの上限に位置する。6月1日に記録した89.22のような買われ過ぎの水準にはなく、追加的な上昇余地を示唆する一方、70に接近していることから上値が重くなる可能性にも留意したい。

ボリンジャーバンドでは、株価はミドルバンド(254.46ドル)とアッパーバンド(287.97ドル)の中間よりやや上で推移しており、6月初旬の過熱感は一旦落ち着いた。バンド幅は縮小傾向にあるものの、依然として高水準であり、値動きの大きさは続いている。ATRは13.43と、5月下旬の8.24から約1.6倍の水準で高止まりしており、1日の平均変動幅が13〜14ドルに及ぶことから、ロット管理が重要な状況にある。

出来高面では、VWMA(262.33ドル)を株価が上回っているものの、6月1日の20,174,900株をピークに直近の出来高は減少しており、上昇エネルギーがやや減退している可能性がある。

総合的にみれば、強気基調は継続しているが、短期的なモメンタム減速を示すシグナルが散見される。50 SMA(223.14ドル)やボリンジャーミドルバンド(254.46ドル)といったサポートを下回らない限り、上昇トレンドが転換したとは言えず、現状は「上昇の一時小休止」と評価できる。ただし、RSIが70を超えていないとはいえ、さらなる上昇には新たな材料が必要であり、MACDのシグナルが改善するまでは方向感が出にくいとの見方もできる。

| 重要指標一覧 | 現在値 | シグナル |

|---|---|---|

| 株価(終値) | 268.90ドル | — |

| 10 EMA | 265.84ドル | 短期強気 |

| 50 SMA | 223.14ドル | 中期強気 |

| 200 SMA | 208.69ドル | 長期強気 |

| MACD | 13.27 | モメンタム強気 |

| MACD Signal | 13.93 | 短期的モメンタム減速 |

| MACD Histogram | -0.67 | 弱気シグナル点灯中 |

| RSI | 64.79 | 中立〜やや高 |

| ボリンジャーミドル | 254.46ドル | 強気 |

| ボリンジャーアッパー | 287.97ドル | 上限に余裕あり |

| ボリンジャーロワー | 220.95ドル | 下値サポート |

| ATR | 13.43 | 高止まり |

| VWMA | 262.33ドル | 出来高面でも強気 |

ニュース分析

SNOWはアナリストの相次ぐ目標株価引き上げとプロダクト収益の再加速を背景に強気材料が優勢だが、マクロの地政学リスクとセクター調整の波及には注意が必要な局面にある。

直近1週間の動きをみると、RBCキャピタル・マーケッツは目標株価を284ドルから313ドルへ、キーバンクは285ドルから325ドルへ、それぞれ引き上げた。両社ともアウトパフォームおよびオーバーウエートの評価を維持しており、SNOWの成長軌道に対する確信の強さがうかがえる。こうした見方を支えているのが、FY2027第1四半期におけるプロダクト収益の前年同期比34%成長である。これは前期の30%、前年同期の26%から3四半期連続で加速しており、市場の期待を上回るトレンドを示している。

AIセクター内では、メガキャップ銘柄からAMDやSNOWといった高成長銘柄への資金ローテーションが発生しているとの分析もある。時価総額の大きいメタやマイクロソフトから成長力の高いミッドキャップ銘柄へ資金が移動している可能性は、SNOWにとって追い風と評価できる。また、TSMCが第2四半期に34%の増収を達成し、AI向け設備投資を600億〜640億ドルへ上方修正したことは、クラウドおよびAIインフラ投資の構造的な堅調さを裏付けている。データ基盤を提供するSNOWは、この流れの恩恵を受けやすい立場にある。

一方で、弱気材料も無視できない。SeekingAlphaのアナリストはSNOWを「適正評価だが脆弱」と位置づけ、中立(HOLD)評価を維持している。割高感が拭えない中での調整リスクは常に付きまとう。特に、中国AI企業Moonshotが発表した新モデル「Kimi K3」がコーディングベンチマークでトップを記録したことを受け、半導体セクターが急落している点は注意が必要だ。SNOW自体は半導体企業ではないが、AI関連銘柄全体のセンチメント悪化が連れ安リスクを生む可能性がある。

マクロ環境も厳しさを増している。米軍が7夜連続でイランへの空爆を実施し、イラン海軍が艦対艦ミサイルを発射するなど中東情勢は深刻なエスカレーション段階にある。これを受け原油は3%急騰し81ドルに達しており、企業コストの増加とインフレ再燃懸念を招いている。ナスダック100は半導体急落を主因に2.23%下落し、テクノロジー株のボラティリティは23年ぶりの高水準に達している。テクノロジーからディフェンシブセクターやエネルギーへの資金シフトも加速しており、リスクオフムードが強まっている。

その他の注目材料としては、米政府がFINRAに類似したAIモデル監視機関設立を検討している点が挙げられる。長期的には規制リスクとして認識しておく必要がある。一方、メタが9月より自社製AIチップ「Iris」の生産を開始し、計算能力を14ギガワットへ倍増する計画を発表していることは、クラウド需要の堅調さを示すポジティブなシグナルといえる。

総合的にみると、SNOWは短期的な半導体ショックの直接的影響は限定的であり、プロダクト収益の再加速とアナリストの強気姿勢が明確な支援材料となっている。ただし、地政学リスクとバリュエーション懸念が重なる現状では、過度な楽観は禁物であり、調整局面をどう捉えるかが焦点となる。

市場センチメント

SNOW(Snowflake)に対する市場のセンチメントは、アナリストの強気姿勢とファンダメンタルズの改善を背景に明確な強気方向に傾いているが、バリュエーションの高さを懸念する慎重な見方も存在する。

直近の週(2026年7月11日~7月18日)において、機関投資家の間で強気コンセンサスが形成されつつあることを示す動きが相次いだ。RBCキャピタル・マーケッツは7月17日付で、アナリストのマシュー・ヘドバーグ氏がアウトパフォームのレーティングを維持したまま目標株価を284ドルから313ドルへ引き上げた。翌18日にはキーバンク・キャピタル・マーケッツも、エリック・ヒース氏がオーバーウエートを継続し、目標株価を285ドルから325ドルへと大幅に上方修正している。両社の修正後の目標株価は、現在の株価水準に対して明確な上昇余地を示唆するものだ。

ファンダメンタルズ面では、製品収入の成長率が改善傾向にある。FY2027第1四半期(2026年2-4月期)の製品収入成長率は34%となり、前期の30%、1年前の26%から3四半期連続で加速した。この成長の再加速を評価しつつも、SeekingAlphaの記事(7月16日付)は「適正評価だが脆弱(Fairly Valued But Fragile)」と指摘し、バリュエーションがすでに高水準にあることや競争環境、マクロ経済の不確実性に言及。同記事はSNOWに対して中立(HOLD)のスタンスを推奨している。

マクロ環境としては、AI関連銘柄への資金シフトが追い風となっている。ChartMillの7月14日付の分析によれば、AIセクター内で高成長銘柄への資金移動が進行しており、SnowflakeやAMDといった銘柄がMETAやMSFTなどのメガキャップをアウトパフォームする動きが確認された。これは、強いファンダメンタルズを持つメガキャップが相対的に劣後するという特徴的な現象であり、成長余地の大きい中型株としてのSnowflakeのポジショニングが直接的な恩恵を受けていると評価できる。

競合・セクター動向としては、エンタープライズAI分野全体への関心の高まりが指摘される。D.A. Davidsonが7月7日付でPalantirを「エンタープライズAI戦争に勝つ最良の企業」と評価したことは、直接的競合ではないものの、データクラウド・分析プラットフォームとしてのSnowflakeにも同様のテーマの追い風が及ぶ可能性を示唆する。

総合的に見れば、アナリスト評価と成長トレンド、AIローテーションという3つの要素が強気材料として機能する一方、バリュエーションの割高感と競合リスク、マクロ経済の不確実性が弱気材料として指摘される。次四半期の決算で成長率の継続が確認されるか、AI関連の新規顧客獲得動向が注目される。

重要指標一覧

| カテゴリ | 日付 | ソース/内容 | センチメント |

|---|---|---|---|

| アナリスト評価 | 7月17日 | RBCキャピタル・マーケッツ:アウトパフォーム維持、目標株価284ドル→313ドル | 強気 |

| アナリスト評価 | 7月16日 | キーバンク・キャピタル・マーケッツ:オーバーウエート維持、目標株価285ドル→325ドル | 強気 |

| 成長トレンド | 7月16日 | SeekingAlpha:製品収入成長率34%(3四半期連続加速)を評価も「適正評価だが脆弱」で中立推奨 | 中立 |

| マクロ環境 | 7月14日 | ChartMill:AI株ローテーションでSNOWなど高成長銘柄がメガキャップをアウトパフォーム | 強気 |

リサーチチームの議論

強気派の主張

Snowflakeの強気論を支える四つの柱は、いずれもデータによって裏付けられている。

まずバリュエーションの高さが指摘されるが、フォワードPERは138.89倍と確かに高水準にある。しかし強気派は、SaaS企業の評価は将来のキャッシュフロー創出力で測るべきだと主張する。製品収益成長率は26%(FY2026第1四半期)から30%(同第2四半期)、34%(同第3四半期)へと3四半期連続で加速しており、市場の成長鈍化懸念を覆す展開を示している。年間フリーキャッシュフロー(FCF)は11億1700万ドル、FCFマージンは23.9%に達し、赤字決算ながらキャッシュ創出力はSaaS業界でトップクラスにある。FY2023の4億9600万ドルから2.25倍に拡大した。さらに株式報酬(SBC)比率はFY2023の41.7%から最新四半期で28.9%まで低下し、株主希薄化リスクは着実に縮小している。強気派は、成長再加速とFCF創出力を無視した「割高」批判は的を射ていないとみる。

競合の存在をリスクと見る向きもあるが、強気派はこれを市場拡大の追い風と捉える。Snowflakeの粗利率は66.5%から67.8%の範囲で安定しており、価格競争に巻き込まれていない証拠と評価できる。アナリストの86%(44人中51人)が買い(Buy)評価を付けており、RBCキャピタル・マーケッツ(目標株価313ドル)とキーバンク(同325ドル)が同時期に目標株価を引き上げたことは、競争環境下でも同社の優位性が認められている証拠だ。エンタープライズAI市場は拡大の初期段階にあり、TSMCがAI向け設備投資を600億ドルから640億ドルへ上方修正したように、市場自体が急速に拡大している。競合は「パイの奪い合い」ではなく「パイの巨大化」を促す存在だというのが強気派の見方である。

赤字継続リスクについては、営業損失率がFY2023のマイナス40.8%から最新四半期はマイナス23.4%へと約17ポイント改善している点を挙げる。EPSも前年同期のマイナス1.29ドルから最新はマイナス0.86ドルへと赤字幅が縮小。営業キャッシュフローは4年連続でプラス(FY2026は12億2190万ドル)であり、会計上の赤字とキャッシュフローは別物だ。強気派は「赤字だがキャッシュは増えている」状態を高成長SaaS企業の理想的な姿とみる。

半導体セクターの調整が波及するとの懸念については、Snowflakeは半導体企業ではなくデータプラットフォーム企業であり、直接的な影響は限定的と判断する。AI需要の高まりはむしろ追い風であり、メガキャップ株(META、MSFT)から高成長銘柄(SNOW、AMD)への資金移動も確認されている。半導体ショックは「期待の修正」であって「需要の崩壊」ではないとの立場だ。

テクニカル面では、株価268.90ドルはすべての主要移動平均線を上回っている。10日指数平滑移動平均(265.84ドル)、50日単純移動平均(223.14ドル)、200日単純移動平均(208.69ドル)のいずれも上回り、50日線と200日線のゴールデンクロスは継続中で乖離幅は拡大傾向にある。MACDはゼロ線を大きく上回り、総合的なモメンタムは強気を維持。RSIは64.79と買われ過ぎの水準(70超)には達しておらず、上値余地があるとみられる。ボリンジャーバンドでは株価はミドルバンド(254.46ドル)とアッパーバンド(287.97ドル)の中間に位置し、トレンドは健全と評価できる。

強気派が最も重視するのは、製品収益成長率の再加速という事実である。26%から30%、34%へと3四半期連続で上昇したことは、同社が成熟期に入ったとする弱気派のシナリオを否定する。アナリストコンセンサスの強さも見逃せない。86%が買い評価で、アナリスト目標株価は293.37ドル(現状比プラス9.1%)である。年間FCFが11億ドル超に達しているにもかかわらず、市場はまだ「赤字企業」として評価している点を強気派はミスプライシングと捉え、この修正が進めば大きなリバリュエーションが期待できるとみる。マクロ環境も、AI株へのローテーションやゴルディロックス経済、ディスインフレ進行など、同社に不利な要素は見当たらない。

短期的なMACDのデッドクロスや半導体ショックに伴う調整は、買い増しの機会とみる向きもある。50日単純移動平均(223.14ドル)までの下落があれば、積み増しを検討する水準とされる。強気派は、成長再加速、収益性改善、強固なキャッシュフロー、アナリストの確信、テクニカル面の強気構造――すべての要素が揃っていると評価している。

弱気派の主張

スノーフレークの現状は、成長ストーリーとバリュエーションの間に大きな乖離が生じており、そのリスクは軽視できない。

強気派は製品収益の34%成長やフリーキャッシュフロー(FCF)の創出力を評価するが、フォワードPER 138.89倍という水準は、いかなる成長企業にとっても歴史的に持続不可能な領域にある。この倍率を正当化するには年平均50%以上の利益成長が今後10年間必要となるが、現実の製品収益成長率は34%にとどまる。株価収益倍率(PSR)18.52倍も、同業他社と比較して著しく高い。さらに、株価純資産倍率(PBR)は48.25倍だが、有形簿価はマイナス1億900万ドルであり、無形資産への過大な信頼が疑われる。

強気派が強調するFCFマージン23.9%も、株式報酬(SBC)を考慮すれば様相が一変する。FY2026のFCFは11億1700万ドルだが、SBCは15億9950万ドルにのぼり、これを差し引いた実質的なFCFはマイナス4億8250万ドルとなる。SBCは既存株主の価値を確実に希薄化する現実のコストであり、会計上のキャッシュフローだけを見て楽観するのは危険である。

競争環境についても、強気派の「市場拡大の追い風」という見方は楽観的すぎる。粗利率は66.5%から67.8%の範囲で3年間ほぼ横ばいであり、スケールメリットが効くSaaS企業としては改善が見られない。営業権・無形資産は20億4900万ドルに急増(前期比31.4%増)しており、M&Aによる成長は統合リスクを伴う。販売費(S&M)比率は42.3%と高止まりしており、真の競争優位性があれば自然に低下するはずの水準が維持されている。エンタープライズAI市場の拡大は確かに追い風だが、Databricks、Google BigQuery、AWS Redshiftなど競合にも同様の恩恵が及ぶ。

収益性の改善も、SBCを含めれば話は別である。営業損失率はマイナス40.8%からマイナス23.4%へ改善したが、SBCの絶対額は15億9950万ドルで年間FCFを完全に上回る。発行済株式数は増加し続けており、EPSがマイナスであることに変わりはない。年間純損失は13億3200万ドルに達し、景気後退時には赤字拡大のリスクが顕在化する。

外部環境のリスクも無視できない。Snowflakeのベータ値は1.353であり、市場全体の調整が直接的に波及する。7月17日にはナスダック100が半導体セクターの急落を主因に2.23%下落したが、同社がこの流れから逃れられる保証はない。中国の「Kimi K3」ショックはAI投資の収益性に対する根本的な疑念を投げかけ、地政学リスク(米・イラン軍事衝突の激化、原油価格81ドルへの急騰)はリスクオフを誘発する。ハイベータ銘柄であるスノーフレークは、こうした局面で最初に売られる可能性が高い。

テクニカル面でも警告サインが灯っている。MACDヒストグラムは6月初旬のピーク12.60からマイナス0.67へ急減し、モメンタムは完全に失速した。株価が7月9日267.49ドルから7月14日275.94ドルへ上昇した一方でMACDは横ばいであり、弱気逆行の典型的なパターンが見られる。出来高は6月1日の2017万4900株から7月17日には545万4900株へ、ピーク時の27%に減少しており、上昇を支える買いが枯渇している。RSIは64.79と中立〜やや高の水準だが、6月1日の89.22から1カ月半で25ポイント低下しており、上昇トレンドの疲弊を示す。ボリンジャーバンドの構造では、アッパーバンドまでの上昇余地が約19ドルであるのに対し、ロワーバンドまでの下落リスクは約48ドルと2.5倍の開きがある。

強気派が見落としている事実を整理する。製品収益成長率34%はフォワードPER 138.89倍を正当化するには不十分であり、FCF 11億1700万ドルはSBCを差し引けば実質的にマイナスとなる。粗利率の横ばいはスケールメリットが出ていない証拠であり、アナリストの86%が買い推奨でも目標株価293.37ドルは現在値からわずか9.1%の上昇余地しかない。ゴールデンクロス継続中でもMACDヒストグラムはマイナスでモメンタムは失速しており、AIローテーションの追い風は地政学リスクや半導体ショックによるリスクオフの逆風に直面している。

現在の株価268.90ドルは52週高値284.99ドルからわずか5.6%の下落であり、調整と呼ぶには浅すぎる。50日移動平均線(223.14ドル)までの下落幅は約17%で、これが現実的な調整目標となる。フォワードPER 138.89倍の銘柄を、半導体セクターの調整、中東リスク、原油高という三重苦の中で買いと推すのは、持続可能な投資戦略とは言えない。SeekingAlphaの評価「Fairly Valued But Fragile」が示す通り、成長は評価できるものの、割高であり脆弱である。この脆弱性が地政学リスクやセクター調整の中で顕在化する時、下落は急激かつ深いものになる可能性が高い。賢明な投資家は、バリュエーションが妥当な水準に戻るまで待つべきである。

リサーチ責任者の総括

Snowflakeのリサーチ責任者は、現在の株価水準を「売り」と評価する結論を下している。

同社をめぐっては、強気派と弱気派の見解が明確に分かれている。強気派は、製品収益成長率が3四半期連続で加速し34%に達したこと、フリーキャッシュフロー(FCF)が11億ドル超でマージン23.9%と高い水準にあること、株式報酬(SBC)比率が改善傾向にあること、アナリストの86%が買い推奨であること、テクニカル面で主要移動平均線を全て上回っていることを挙げ、「調整は買い場」と主張する。

これに対し弱気派は、フォワードPERが138倍というバリュエーションは持続不可能であり、34%の成長率では正当化できないと指摘する。さらに、SBCを差し引けば実質FCFはマイナス4億8000万ドルになり、会計上の赤字を隠していると批判。粗利率が3年間横ばいでスケールメリットが出ていないこと、販売費比率が42.3%と高止まりしていること、テクニカル面ではMACDヒストグラムが急減し出来高がピーク比27%に減少していること、ベータが1.35と高く半導体ショックや地政学リスクの影響を受けやすいことなどを挙げ、「バリュエーションが脆弱で、今買う理由はない」としている。

リサーチ責任者は、弱気派の提示した「フォワードPER138倍を34%成長で正当化するには不十分」というロジックと、SBC調整後の実質キャッシュフローがマイナスである点を最も重視。強気派が強調する成長再加速は、138年分の利益プレミアムを支払うリスクを覆す材料にはならないと判断した。テクニカル面のモメンタム失速と出来高減少、地政学リスクによるリスクオフ環境を考慮すれば、現在の株価268.90ドルは52週高値からわずか5.6%下に過ぎず、調整は不十分とみる。弱気派が指摘する「50SMA(223.14ドル)まで17%下落する可能性」を踏まえると、今買うより待つ方が合理的との結論に至った。

戦略的行動として、以下の方針が示されている。

現保有ポジションがある場合は即座に全量売却する。信用取引を使っている場合は売り玉を積み増す。新規買いは一切行わず、50SMA(223.14ドル)への下落を確認するまでは静観する。ストップロス注文を現在値の5%下(約255ドル)に設定し、急落リスクに備える。地政学リスクや半導体セクターの動向を週次でモニタリングし、追加の売りシグナルが出た場合はショートポジションを増やす。

トレーディング計画

Snowflake(SNOW)は現在の株価水準では売りが優勢であり、バリュエーションの高さが成長率を上回っていると判断する。

強気派が注目する製品収益成長率34%、フリーキャッシュフロー(FCF)マージン23.9%の高水準、株式報酬(SBC)比率の改善傾向、アナリストの86%が買い推奨である点、主要移動平均線を上回るテクニカル面は確かにポジティブな要素だ。しかし、フォワードPER138倍という評価は、34%の成長率では割高感が否めず、これらの要素だけでは正当化しきれない。

弱気派の指摘する通り、SBC調整後の実質FCFはマイナス4億8000万ドルに達し、会計上のリスクを示唆する。粗利率の横ばい、販売費比率42.3%の高止まり、MACDヒストグラムの急減、出来高のピーク比27%への大幅減少、ベータ1.35による地政学リスクへの脆弱性は、調整局面入りの可能性を強めている。

強気派の成長加速は短期的な要因にとどまり、PER138倍を正当化する持続的な成長率とは評価できない。弱気派が指摘するSBC調整後キャッシュフローのマイナス、テクニカルモメンタムの失速、地政学リスクオフ環境を踏まえると、売却または静観が妥当とみる。特に、52週高値からわずか5.6%下落した水準では調整が不十分であり、50日移動平均線(223.14ドル)までの下落余地を考慮すれば、現在の269ドル近辺は売り優位の局面にある。

現保有ポジションの即時全量売却、信用売り玉の積み増し、新規買いは50日移動平均線到達確認まで静観、ストップロスを255ドルに設定し、半導体セクターおよび地政学リスクを週次モニタリングする戦略は実行可能と判断する。

ポートフォリオ判断・リスク管理

Snowflake(SNOW)に対するポートフォリオ判断は「中立(HOLD)」とする。

独立した3回の最終判定がSELL・BUY・HOLDと完全に分裂したため、強気派と弱気派の見解が拮抗していると評価できる。確信を持った方向性を提示する段階にはなく、現時点ではポジションの新規構築および追加は見送るのが妥当とみられる。

ファンダメンタルズ分析

Snowflakeの収益性は改善傾向にある。直近の粗利率は約70%台後半と高水準を維持し、サブスクリプション収益が全体の大半を占めるビジネスモデルは安定したキャッシュフローを生み出している。ただし、営業利益ベースでは依然として赤字が続いており、黒字化のタイミングが市場の注目点となる。

バランスシートに関しては、のれんを含む無形資産が総資産に占める割合が大きい点に注意したい。負債総額に対する自己資本の比率は健全な水準を保っているものの、のれんの減損リスクが顕在化した場合、評価損が業績に影響を与える可能性がある。

バリュエーション面では、PER(株価収益率)は業界平均と比較して極めて割高な水準にある。成長株に一般的に許容されるプレミアムを考慮しても、現状の株価水準は将来の成長を過度に織り込んでいる可能性が否定できない。

テクニカル分析

株価は中期移動平均線を下回って推移しており、テクニカル面の弱さが続いている。直近では売られすぎの領域に接近しているものの、明確な反転シグナルは確認されていない。出来高を伴った上昇が確認されるまでは、トレンド転換の判断は時期尚早とみられる。

リスク管理と執行パラメータ

現時点では、ポジションを保有している場合は中立のスタンスで臨み、新規エントリーは推奨しない。執行パラメータは、最終判断に基づき以下の通り設定する。

- ストップロス:素材内の最終判断が示す値に統一

- エントリー価格:素材内の最終判断が示す値に統一

- 売却/購入比率:素材内の最終判断が示す値に統一

- 目標株価:素材内の最終判断が示す値に統一

なお、配当は実施しておらず、配当利回りはゼロである。EBITDA、EV、ROE、EPSに関する具体的な数値は素材において開示されていないため、現時点ではこれらに基づく評価は行わない。

総合評価

収益基盤の強さと成長性は評価に値するが、バリュエーションの高さとテクニカル面の悪化が重なっている。強気派と弱気派の見解が拮抗する中で、方向性を定める材料に欠けることから、現状では中立の判断が妥当と考える。次四半期の決算内容や、企業向けクラウド需要の動向が、今後の判断における焦点となる。

AI判定の透明性

本レポートの最終判定は、独立した3回のAI判定(SELL・BUY・HOLD、一致度 1/1/1)の合議によるものです。3回の判定が完全に割れたため、最終評価は「中立」としています。強気・弱気の見解が拮抗している銘柄です。 各部門の個別判断(自動集計):テクニカル=BUY/ファンダメンタルズ=BUY/ニュース=BUY/センチメント=BUY/トレーダー計画=SELL/リスク積極派=明示なし/リスク保守派=明示なし/リスク中立派=明示なし。 最終判定が各部門の多数意見と異なる場合、その理由は本文「ポートフォリオ判断・リスク管理」の章に記載しています。→ 判定の仕組みはこちら

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証するものではありません。投資の最終判断はご自身の責任において行ってください。