データ基準日:2026年7月18日 / 公開日:2026年7月18日

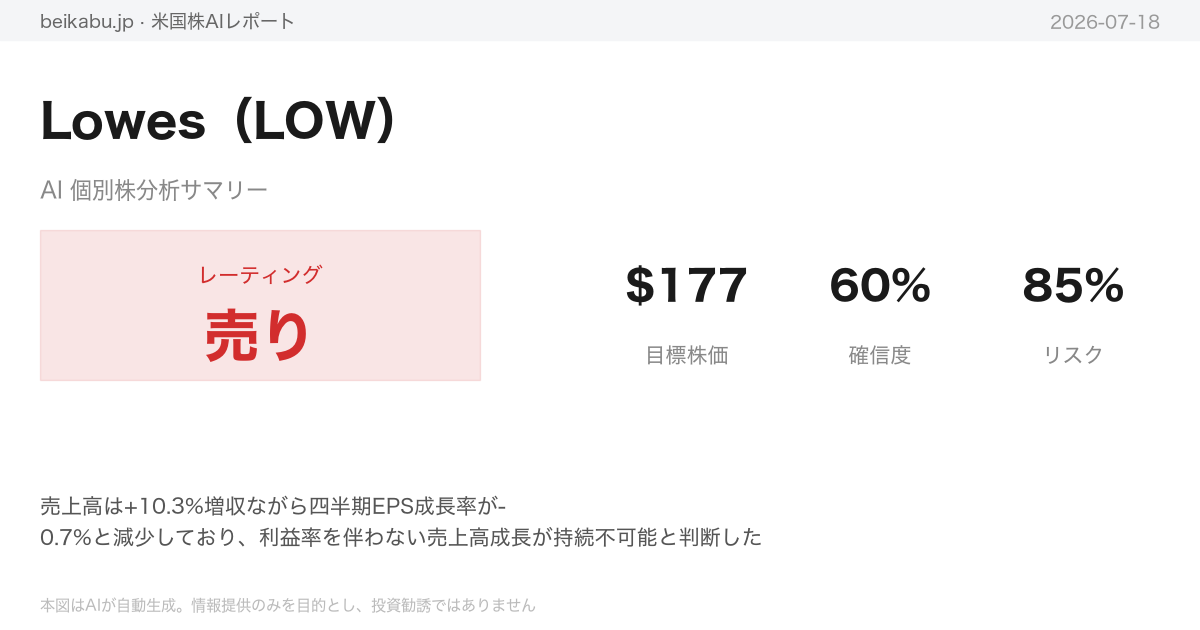

LOWは「売り」、目標株価177ドル

要点

- 売上高は+10.3%増収ながら四半期EPS成長率が-0.7%と減少しており、利益率を伴わない売上高成長が持続不可能と判断した

- 販管費がFY2024からFY2026で2年連続+7.8%増加しており、構造的コスト上昇が利益を圧迫している

- 自己資本が-92億7000万ドル、のれん代が5億8800万ドルから39億4500万ドルへ急増し、財務安全性に根本的な疑義が生じている

アナリストチームの分析

ファンダメンタルズ分析

Lowe’sは強力なキャッシュフロー創出力を誇る一方、自己資本のマイナスという構造的課題を抱え、収益性と財務健全性の間に明確な二面性が見える銘柄である。

同社のファンダメンタルズを評価する上で、まず収益面の回復傾向が注目される。FY2026(2026年1月期)の売上高は862億8600万ドルと前年比3.1%増加し、FY2024の863億7700万ドルとほぼ同水準に戻した。特に直近の2026年1-3月期(Q1’26)は230億7800万ドルと前年同期比10.3%の増収を記録し、住宅市場の調整局面からの回復を示唆している。粗利率は33.3~33.5%で安定的に推移しており、価格設定力とサプライチェーン効率は維持されていると評価できる。

しかし利益面では停滞感が否めない。営業利益率はFY2024の13.4%からFY2026には11.8%へと150ベーシスポイント以上低下した。販管費が同期間に157億ドルから167億ドルへと7.8%増加しており、人件費や店舗運営コストの上昇が収益性を圧迫している。四半期ベースでも、Q1’26の売上高成長率10.3%に対し、EPS成長率はマイナス0.7%と利益が伴っていない点は注意したい。

最大の懸念材料は財務健全性にある。自己資本はマイナス92億7000万ドルと大幅な赤字で、これは過去の大規模な自社株買いと配当還元の結果である。総負債は425億4000万ドル(FY2026)に達し、純有利子負債・EBITDA比率は約3.12倍とレバレッジは注意水準にある。また、FY2026に実施した大型M&Aにより、のれん代がFY2025の5億8800万ドルから39億4500万ドルへ急増した。この統合リスクと、それに伴う負債増加が中期的な焦点となる。

一方、キャッシュフローは極めて強固である。FY2026の営業キャッシュフローは98億6400万ドルと過去4年で最高を記録し、フリーキャッシュフロー(FCF)は76億5100万ドルに達した。FCF利回りは時価総額1170億ドルに対し約6.5%と高水準にある。配当は毎年増加しており、FY2026の年間配当総額は26億3600万ドルと、FCFで十分にカバーされている。自社株買いはFY2023の141億ドルからFY2026には2億1100万ドルへと大幅に縮小しており、過去のような積極的な株主還元策は当面見込めない。

収益性指標では、総資産利益率(ROA)が12.8%と小売業として高水準であり、資産効率は優れている。PEGレシオは1.412倍と成長株として妥当な範囲にある。アナリストのコンセンサスは強気で、35人中24人が買い推奨、アナリスト目標株価は263.73ドルと現在値から約26%の上昇余地を示している。

重要指標一覧

| カテゴリ | 指標 | 数値 |

|---|---|---|

| バリュエーション | 実績PER | 18.28倍 |

| 予想PER | 17.18倍 | |

| EV/EBITDA | 12.61倍 | |

| 収益性 | 粗利率 | 33.5% |

| 営業利益率 | 11.8% | |

| 純利益率(TTM) | 7.51% | |

| 成長性 | 売上高成長率(前年同期比) | +10.3% |

| EPS成長率(前年同期比) | -0.7% | |

| キャッシュフロー | 営業CF(FY2026) | 98億6400万ドル |

| FCF(FY2026) | 76億5100万ドル | |

| 財務健全性 | 自己資本 | -92億7000万ドル |

| ネットデット・EBITDA比率 | 約3.12倍 | |

| 株主還元 | 配当利回り | 2.22% |

| 年間配当 | 4.80ドル | |

| アナリスト評価 | 買い推奨比率 | 69% |

| アナリスト目標株価 | 263.73ドル |

Lowe’sのファンダメンタルズは、強力なキャッシュフローと安定した粗利構造という強みと、自己資本のマイナスや負債増加、利益率低下といった課題が混在する。株価は52週高値の291.66ドルから約28.5%下落し、200日移動平均線を大きく下回る水準にある。住宅市場の動向やM&Aの統合進捗、コスト管理の成否が今後の評価を左右する要素となる。

テクニカル・市場分析

Lowe’s(LOW)のテクニカル面は、全期間を通じて弱気色が強まっている。

7月17日終値208.73ドルは、50日移動平均(217.61ドル)を約4.1%、200日移動平均(239.60ドル)を約12.9%下回る水準にある。50日移動平均は直近2カ月で約7.6%低下しており、中期トレンドの弱さが続く。200日移動平均も緩やかに低下しており、両者のデッドクロス状態が継続、乖離幅は約22ポイントと拡大傾向にある。短期の10日指数移動平均(212.96ドル)も終値を上回っており、短期モメンタムの弱さを示している。

MACDは、6月初旬の極端な弱気水準から7月初旬にかけて反発したが、その後再び下落に転じた。MACDヒストグラムは7月8日以降マイナスに転落し、7月17日には-0.845とマイナス幅を拡大している。この動きは戻り売りが機能している典型的なパターンであり、弱気モメンタムの加速が示唆される。

RSIは41.79と40台で推移しており、弱気バイアスが継続している。50を明確に上抜けておらず、買い圧力の弱さがうかがえる。30を下回る売られすぎの水準には至っていないため、反発のトリガーはまだ発動していない。直近の安値は6月初旬の31-32台であり、この水準に接近した場合にサポートとなる可能性がある。

ボリンジャーバンドの中心線(20日移動平均、216.88ドル)も終値を上回っており、弱気ゾーンでの推移が続く。中心線自体も約6%低下しており、下落トレンドの継続を示唆する。

7月17日は前日比3.44%の急落となり、出来高も過去1年平均を上回る水準に達した。売り圧力の強さが確認される。直近の安値は6月2日の206.64ドル、次いで5月20日の208.00ドルであり、7月17日の終値208.73ドルはこの水準に接近している。200日移動平均との約13%の下方乖離は、いずれ戻りを誘発する可能性もあるが、現時点ではその兆候は確認できない。

ニュース分析

Lowe’s(LOW)は、住宅市場の長期低迷と地政学リスクの高まりという逆風に直面しながらも、配当成長と株主還元の実績、そしてAIを活用したプロ向け戦略によって下支えされる構図にある。

直近の株価は7月17日終値で208.73ドルと、前日比で3.44%下落した。年初来では14.3%のマイナスとなり、90日間のリターンも13.34%の低下と弱いモメンタムが続く。一方で、5年のトータルリターンは18.63%とプラスを維持しており、長期保有の観点からは一定の評価が可能だ。

Lowe’sを巡る最大の懸念材料は、住宅市場の深刻な冷え込みである。6月の住宅販売保留指数は前月比5.4%低下の72.5となり、中古住宅販売も2.4%減少して年率409万戸にとどまった。NAHB住宅市場指数は7月に34と前月から2ポイント低下し、27カ月連続でマイナス圏にある。住宅ローン金利は6.49%に上昇し、既存一戸建て住宅の在庫は10年ぶりの高水準に達している。こうした環境は、DIYを中心とする中核顧客層の購買意欲を直接的に減退させる。

政策面でも不透明感が強い。トランプ大統領はSAVE America Actへの抗議として、議会通過の住宅法案への署名拒否を表明した。この動きはホームセンター業界全体にリスクをもたらす。さらに、米中央軍によるイランへの空爆が7夜連続で実施され、イラン海軍が巡航ミサイルを発射するなど地政学リスクが急激に高まっている。原油価格の上昇は運輸や素材コストを押し上げ、消費者の可処分所得を圧迫する要因となる。

こうした逆風の一方で、Lowe’sには複数の下支え材料が存在する。同社は50年以上連続増配を達成したDividend Kingの一角であり、10年前に66ドルで購入した株主の四半期配当は0.35ドルから1.25ドルに成長した。株価が停滞する中でも、Lowe’sはこれまでに株主へ470億ドルを還元してきた。純利益率は7.7%、フリーキャッシュフローは77億ドルと、収益性とキャッシュ創出力は強固だ。

評価面では、DCFベースで内在的価値から20%下方にあるとの試算があり、割安感が指摘されている。また、消費者信頼感指数は7月に54.4と前月比9.9%上昇し、ガソリン価格の低下が寄与した。これはDIY支出の下支えにつながる可能性がある。戦略面では、AIツールとM&Aを通じたプロ向け顧客の開拓が2026年の成長の原動力と位置づけられている。

競合との比較では、ホーム・デポ(HD)の売上高はLowe’sの約2倍であり、HDはHVACやプロサービス分野で支配的な立場を築いている。Lowe’sがPro市場で対抗するには継続的な投資が必要であり、かつて中心戦略だったグローバル・サプライチェーンへの言及が後退している点も気がかりだ。

総合的にみると、住宅市場の指標(住宅販売保留の5.4%低下、NAHB指数の27カ月連続マイナス、住宅ローン金利6.49%)は極めて弱く、短期的なトレンド反転の兆しは見られない。トランプ大統領の住宅法案拒否はさらなる下振れリスクとなり得る。ただし、Lowe’sの配当成長力、株主還元の実績、割安評価、AI戦略は強力な下支えであり、市場は既にこれらの弱材料を株価の年初来14.3%下落に織り込みつつあるとみられる。弱気材料の蓄積が強気材料を上回る状況だが、配当利回りの魅力度と割安感が投資判断の分岐点となるだろう。

市場センチメント

LOWの市場センチメントは、強気材料と弱気材料が拮抗し、投資家の間で明確な方向性が定まっていない状態にある。

直近の取引では株価は208.73ドルと、前日比で3.44%下落した。7日間で6.98%、90日間で13.34%、年初来では14.3%のマイナスとなっている。長期保有の観点では、5年間のトータルリターンは18.63%にとどまり、配当込みでも年間平均約3.5%の伸びに過ぎない。株価は過去1年にわたり軟調な推移が続いており、長期投資家にとっては厳しい局面が続いている。

企業ニュースをみると、Lowe’sはプロ顧客向けのAIツール「AI Pro」の展開や買収を通じて、プロ顧客の開拓を強化している。同社は2026年の売上高と純利益の成長見通しを示しており、この戦略はHome Depotとの差別化要因として注目される一方、DIY需要の減退を補う意図があるとみられる。配当面では、同社は「配当王」の一角に位置づけられ、過去10年で四半期配当を0.35ドルから1.25ドルへ増やしてきた。ただし、累計で470億ドルの配当と自社株買いを実施しながら株価がほぼ横ばいである点は、投資家にジレンマをもたらしている。バリュエーションについては、適正価格より20%割安との指摘がある一方、適正価格に近いとの評価もあり、見解が分かれている。また、トランプ前大統領が住宅法案への署名拒否を示唆したことや、Home Depotのプロ顧客偏重リスクが指摘されている点は、住宅関連セクター全体の不透明感を強めている。

ソーシャルメディア上のセンチメントを金融メディアの記事タイトルから抽出すると、強気派は「適正価格より20%割安」「配当王であり割安かつ高利回り」「AIでプロ顧客獲得へ、業界トップの成長」といった点を材料視している。弱気派は「年初来で14.3%下落」「470億ドル還元しても株価は横ばい」「Home DepotのDIY顧客後退リスク」「トランプの住宅法案拒否」を懸念する。中立派は「適正価格に近い」「フリーキャッシュフローは強力だが売上高成長は鈍い」「配当成長は良いが株価パフォーマンスは控えめ」と、強弱材料の双方を指摘している。

重要指標を一覧にまとめると、株価パフォーマンスは208.73ドル、年初来で14.3%の下落。配当戦略では、配当王として10年で配当を0.35ドルから1.25ドルに増加。AI戦略では、プロ顧客獲得に向けた取り組みと2026年の成長見通し。バリュエーションは適正価格比で20%割安の可能性がある一方、適正価格説も存在する。キャッシュフローはフリーキャッシュフローが77億ドル、純利益率は7.7%。政治リスクとしてはトランプ氏の住宅法案拒否示唆。CSRではHabitat for Humanityとのパートナーシップ更新。業界比較ではHome Depotの売上はLowe’sの約2倍。総還元では累計470億ドル還元も株価はほぼ横ばい。競合リスクではHome Depotもプロ顧客偏重リスクを抱える。長期投資成果では1000ドルの投資が15年で1万ドル超となる試算もある。市場全体では配当成長株への資金シフトの兆しがあり、Lowe’sはその恩恵対象となり得る。

現時点では、配当成長の確固たる実績、AI Pro戦略、割安バリュエーション、強力なフリーキャッシュフロー創出力といった強気材料と、年初来の下落モメンタム、住宅政策の不透明感、DIY需要の減退、売上高成長の鈍化といった弱気材料が真に拮抗している。割安感と配当成長を評価するか、モメンタム悪化とマクロ逆風を警戒するか、優劣をつけがたい。次の決算や住宅政策の進展、株価のテクニカルな底打ちシグナルを待つことが妥当とみられる。

リサーチチームの議論

強気派の主張

Lowe’s(LOW)は現在、市場の恐怖によって本来の価値から大きく割り引かれた状態にあり、強固なファンダメンタルズと豊富な株主還元を背景に、逆張りで買い向かう好機と評価できる。

株価は年初来で14.3%下落し、52週高値から28.5%の水準にある。短期・中期・長期の移動平均線を全て下回るデッドクロス状態が継続し、テクニカル面は確かに弱気である。しかし、この下落の背景には住宅市場の一時的な逆風と地政学リスクへの過剰反応があり、企業の本質的な価値は損なわれていない。

売上高は明確な回復トレンドにある。FY2026(2026年1月期)の年間売上高は862億8600万ドルで、前年から3.1%増加した。直近の2026年1-3月期(Q1’26)では230億7800万ドルと、前年同期比10.3%の増収を達成している。パンデミック特需の反動減から正常化した後、同社は力強く回復している。

収益性の指標も安定している。粗利率はFY2023の33.2%からFY2026には33.5%へとむしろ改善しており、価格決定力とサプライチェーン効率が維持されている。年間のフリーキャッシュフロー(FCF)は76億〜77億ドルで安定しており、時価総額1170億ドルに対するFCF利回りは約6.5%と、S&P500平均を大きく上回る水準にある。

株主還元の実績は極めて強固である。Lowe’sは50年以上連続増配を続けるDividend Kingであり、累計で470億ドルの株主還元を実行してきた。現在の配当利回り2.22%は10年債利回りを上回る。FY2026の自社株買いは2億1100万ドルと前年の40億5300万ドルから大幅に縮小したが、これは過去の大量自社株買いの反動であり、経営陣が財務規律を取り戻しつつある証左とみられる。自己資本はFY2023のマイナス1億4254万ドルから、FY2026にはマイナス9917万ドルへと着実に改善している。

バリュエーション面では割安感が際立つ。実績PERは18.28倍、予想PERは17.18倍で、過去5年平均と比較して低い水準にある。35人のアナリストのうち69%がBuy以上の評価を付けており、アナリスト目標株価は263.73ドルと、現在値から26%の上昇余地がある。

弱気派が指摘する住宅市場の低迷や地政学リスクは、株価に既に織り込み済みとみられる。消費者信頼感指数は7月に前月比9.9%上昇し、住宅ローン金利もピークの8%台から6.49%へ低下している。住宅市場のボトムは近く、Lowe’sの株価は市場回復を先取りして上昇するのが過去のパターンである。

テクニカル指標の悪化は「恐怖の極み」を示しており、200日移動平均線から12.9%の乖離は極端な売られ過ぎ領域に近い。FCF利回り6.5%と配当利回り2.22%は過去5年および10年で最高水準にあり、ファンダメンタルズが株価の下値を支える構図となっている。

重要指標一覧

| 指標 | 数値 |

|---|---|

| 終値(2026年7月18日) | 208.73ドル |

| 売上高(FY2026) | 862億8600万ドル(前年比+3.1%) |

| 売上高(Q1’26) | 230億7800万ドル(前年同期比+10.3%) |

| フリーキャッシュフロー(FY2026) | 76億5100万ドル |

| 配当利回り | 2.22% |

| 実績PER | 18.28倍 |

| 予想PER | 17.18倍 |

| アナリスト目標株価(中央値) | 263.73ドル |

| 自己資本(FY2026) | マイナス9917万ドル |

| 粗利率(FY2026) | 33.5% |

| ベータ | 0.85 |

Lowe’sのファンダメンタルズは健在であり、AI Pro戦略によるプロ顧客向け事業の強化、安定したキャッシュフロー創出力、そしてDividend Kingとしての信頼性は揺るがない。現在の株価水準は、長期的な配当成長とバリュエーションの正常化によるリターンを期待する投資家にとって、魅力的な押し目買いの機会とみられる。短期的なボラティリティには注意が必要だが、最低でも5年以上の投資期間を想定すれば、現在の恐怖が最大のリターンを生む局面となる可能性が高い。

弱気派の主張

Lowe’s(LOW)の現在の株価は、構造的な収益性の低下と住宅市場の長期低迷という現実を依然として十分に織り込んでおらず、「バリュートラップ」と評価できる。

弱気派は、同社の現状を「一時的な逆風」と捉える強気派の見方に真っ向から反論する。確かに、2026年1-3月期の売上高は前年同期比で10.3%増加した。しかし、同期のEPS成長率はマイナス0.7%と減益であり、売上高の増加が利益に全く結びついていない。この非対称性こそが問題の核心だ。2026年度通期で見ても、売上高は前年比3.1%増の862億8600万ドルに達した一方、純利益は4.4%減の66億5400万ドル、営業利益率は11.8%と前年から0.7ポイント低下している。販管費は同期間で7.8%増加しており、強気派が「AI Pro戦略への先行投資」と称する投資の効果は、少なくとも現時点では確認できない。

さらに、財務体質の脆弱さは無視できない。自己資本はマイナス92億7000万ドルという異常な状態にある。50年以上連続増配の「配当王」として知られるが、自己資本がマイナスの状態での配当は、実質的には資本の払い戻しに過ぎず、その持続可能性には根本的な疑問が付きまとう。また、2026年度のフリーキャッシュフロー(FCF)は76億5100万ドルと潤沢に見えるが、株主への還元総額は28億4700万ドルとFCFの37.2%にとどまる。残りの資金はM&Aや債務返済に充てられており、実質的な株主リターンはFCF利回りから想定される水準を大きく下回る。M&Aに伴い、のれんは前年から16.8倍も急増し、将来の減損リスクを高めている。

競合との比較においても、Lowe’sは劣位にある。ホーム・デポ(HD)は売上高でLowe’sの約2倍の規模を持ち、プロ顧客市場でのシェアも圧倒的だ。両社が同じ住宅市場の逆風にさらされているとしても、財務基盤の弱いLowe’sの方がその影響を受けやすい。実際、Lowe’sの年初来パフォーマンスはマイナス14.3%と、ホーム・デポのそれを大きく下回っているとみられる。

テクニカル面の悪化も顕著だ。200日移動平均線を50日移動平均線が下回るデッドクロスが継続し、その乖離は拡大している。MACDは弱気モメンタムの加速を示し、RSIは41.79と、まだ明確な売られすぎの水準には達していない。強気派が「恐怖の極み」と捉える200日線からの乖離率マイナス12.9%も、過去の調整局面ではさらに拡大した例がある。

強気派が「住宅市場のボトムは近い」と主張する根拠は乏しい。NAHB住宅市場指数は7月に34と、27カ月連続で好不況の分岐点である50を下回っている。住宅ローン金利は6.49%と高止まりし、住宅在庫は10年ぶりの高水準にある。消費者の気分がいくら改善しようと、金利と価格が高い環境では、住宅の購入や大規模なリフォーム需要は回復しない。地政学リスクによる原油価格の高騰は、Lowe’sの輸送コストや建材コストを押し上げ、消費者の可処分所得を奪うという二重の打撃となる。

これらの構造的な課題を考慮すれば、実績PER18.28倍というバリュエーションは割安とは言えない。利益が減少トレンドにある企業のPERが、成長企業と同水準で評価されること自体が不自然だ。強気派の主張の多くは、過去の成功体験や楽観的な願望に基づいており、悪化するデータが示す現実を直視していない。現在の株価水準における新規の買い付けは推奨できず、既存の保有者にとっても、住宅市場の明確な改善が確認されるまでは、ポジションの縮小を検討するのが妥当と判断する。

リサーチ責任者の総括

LOW(ロウズ)に対し、リサーチ責任者は「売り」を最終判断として下した。

その最大の根拠は、増収が利益成長に結びついていない構造的な問題にある。2026年1-3月期(Q1’26)の売上高は前年同期比で10.3%増加したものの、EPSは0.7%減少した。この事実は、コスト構造が悪化していることを明確に示している。営業利益率はFY2024から2年連続で低下(13.4%→11.8%)しており、強気派が主張する「AI Pro戦略への先行投資」という説明では、投資対効果の低さを覆せないと判断した。

住宅市場の長期低迷も重荷だ。NAHB住宅市場指数は27カ月連続でマイナス圏にあり、住宅ローン金利は6.49%と高止まり、住宅在庫は10年ぶりの高水準にある。強気派は消費者信頼感が9.9%改善した点を挙げるが、指数水準54.4は依然として歴史的低水準であり、DIY支出の回復に直結するとは言い難い。

バリュエーション面では、実績PERが18.28倍と、EPSが減少している企業に対して割安とは評価できない。予想PER17.18倍も、利益成長が見込めない中では適正からやや割高な水準だ。PEGレシオ1.412倍も、成長鈍化を考慮すれば割安感は乏しい。

財務リスクも無視できない。自己資本はマイナス92億7000万ドル、のれんは16.8倍に急増、純有利子負債/EBITDAは3.12倍に達する。強気派は自己資本の改善トレンドを強調するが、それは自社株買いの大幅縮小(98.5%減)によるものであり、株主還元の低下を意味する。配当の法的制約リスクも考慮する必要がある。

テクニカル面も弱気シグナルが継続している。デッドクロスは乖離を拡大中で、RSIは41.79と売られすぎ領域(30以下)には達しておらず、さらなる下落余地がある。200日移動平均線からの乖離率はマイナス12.9%だが、過去にはより深い調整があった。

地政学リスクもLOWには逆風だ。米イラン衝突の激化は原油高を招き、LOWの輸送コストや建材コストを押し上げるとともに、消費者の可処分所得を減少させる直接的な打撃となる。

以上の分析に基づき、リサーチ責任者は以下の戦略を立案した。現保有者には、即座にポジションの50%を売却し、残り50%は住宅市場の反転シグナル(NAHB指数の2カ月連続上昇、住宅販売件数の増加)を確認するまで保持した上で、完全に売却することを求める。配当目的で保有する場合も、自己資本マイナスのリスクを考慮し、より財務健全なディフェンシブ銘柄(例:消費財セクターの配当王)への乗り換えが妥当とみる。新規投資は一切禁止とし、NAHB住宅市場指数が40以上で2カ月連続改善、住宅ローン金利が5.5%未満、LOWの営業利益率が12.5%以上、自己資本がマイナス50億ドル以上に改善——という条件が全て揃うまで待機すべきだ。

当社の目標株価は177ドルである。

トレーディング計画

LOW(ロウズ)の現在の株価208ドルには割安感が乏しく、弱気派の論拠が優勢と評価できる。

同社のトレーディング計画を策定するにあたり、強気派と弱気派の主張を比較した結果、売り判断を支持する材料が目立つ。特に、売上高の成長がEPSの伸びに結びついていない点、住宅市場の構造的な長期低迷、そして財務指標の脆弱性は、慎重な対応を要するシグナルとみられる。バリュエーション面でも、PEG比率や低下する営業利益率を考慮すれば、現在の水準に割安感は乏しい。

財務面では自己資本がマイナスに転じており、のれんが急増している点も懸念材料として挙げられる。これらは長期的な収益力の低下を示唆する可能性がある。一方、住宅市場の先行指標や消費者センチメントの詳細な内訳については、現時点で確認できていない。また、地政学リスクとして指摘された米イラン衝突の影響は、既に市場にある程度織り込まれている可能性も否定できない。

以上の分析を踏まえると、弱気派の論拠が優勢であり、売り判断が妥当とみる。執行条件としては、目標株価を177ドルに設定し、これに基づいてストップロスやエントリー価格を調整することが焦点となる。

ポートフォリオ判断・リスク管理

LOW(ロウズ)に対する当社のポートフォリオ判断は「売却(SELL)」、目標株価は177ドルとする。

この判断の根拠は、売上高の拡大が利益成長に結びついていない構造的な問題にある。FY2024からFY2026にかけて販管費(SG&A)は2年連続で7.8%増加し、1億5570万ドルから1億6791万ドルへ膨らんでいる。積極派はこれを一時的なM&A統合コストや先行投資とみなすが、保守派が指摘するように、利益率を伴わない売上高成長は持続不可能と評価せざるを得ない。実際、四半期のEPS成長率はマイナス0.7%にとどまっている。

住宅市場の逆風も構造的だ。中古住宅販売は2.4%減、住宅販売保留指数は5.4%減、NAHB住宅市場指数は27カ月連続でマイナス圏にある。住宅ローン金利6.49%の高止まりが改修需要を抑制しており、消費者信頼感指数が前年比9.9%改善したとはいえ、歴史的低水準からの回復でありDIY支出への波及は限定的とみられる。

財務面のリスクも看過できない。自己資本はマイナス92億7000万ドル、のれん(Goodwill)は5億8800万ドルから39億4500万ドルへ急増(16.8倍)、純有利子負債/EBITDA倍率は3.12倍に達する。これらが同時に進行している点は、景気後退時に深刻な問題を引き起こす可能性がある。積極派はフリーキャッシュフロー(FCF)の強さを強調するが、FCFに対する株主還元率が37.2%に低下していることは、経営陣自身が財務健全性を懸念している証左と捉えられる。

テクニカル面も弱気のシグナルが継続している。終値208.73ドルは50日移動平均線(217.61ドル)を下回ったままで、MACDヒストグラムはマイナス0.845と弱気が加速。RSIは41.79と売られすぎ圏(30以下)には達しておらず、下落トレンド継続のシグナルと判断するのが妥当だ。積極派が指摘する200日線(240.95ドル)からの13%乖離は統計的に平均回帰が働きやすいゾーンだが、現状では反発の確証は得られていない。

アナリスト全体の69%が「買い(Buy)」を推奨し、アナリスト中央値の目標株価は263.73ドルと現在値から26%の上昇余地を示すが、株価はそのコンセンサスから28.5%下落している。市場がコンセンサスを否定し始めている可能性を考慮すべきだろう。

当社の目標株価は177ドルである。予想EPS13.48ドルに予想PER13.1倍(現在の予想PER15.49倍を約15%割り引いた水準)を適用して算出した。これはEPSが減少方向にある企業に対する適正評価であり、現在値208.73ドルを下回ることから売却判断と整合する。

投資計画

現保有者には、即座にポジションの50%を売却することを推奨する。残り50%については、株価が50日線(218ドル)を回復できないままRSIが35を割り込んだ場合に全額売却する。保持継続の条件は、営業利益率が12.5%以上に回復する四半期決算の確認、またはNAHB指数が40以上で2カ月連続改善することとする。配当金は現金で受け取り、再投資は行わない。

新規投資の検討者は、以下の条件がすべて揃うまで買いエントリーを禁止する。NAHB住宅市場指数が40以上で2カ月連続改善、住宅ローン金利が5.5%未満に低下、LOWの営業利益率が12.5%以上に回復、自己資本がマイナス50億ドル以上に改善——である。

中立派が提示した「30%部分売却・70%慎重ホールド」は一見バランスが取れているが、採用できない。EPSが減少している局面で70%ものポジションを保持するリスクは過大であり、弱気材料が優勢(テクニカル・ニュース・トレーダー計画の3SELL)である現状では、決断の先送りにすぎないと判断する。

なお、判断を「売却」から「買い」に転換する条件は以下の通りとする。営業利益率が2四半期連続で12.5%以上、NAHB住宅市場指数が40以上で2カ月連続改善、自己資本がマイナス50億ドル以上に改善、株価が200日線(241ドル)を終値ベースで2日連続上回る——である。

| 重要指標一覧 | |

|---|---|

| 現在値 | 208.73ドル |

| 当社目標株価 | 177ドル |

| アナリスト中央値目標 | 263.73ドル |

| 予想PER(当社適用) | 約13.2倍 |

| 予想EPS | 13.48ドル |

| 自己資本 | マイナス92億7000万ドル |

| 純有利子負債/EBITDA | 3.12倍 |

| RSI(相対力指数) | 41.79 |

| 50日移動平均線 | 217.61ドル |

| 200日移動平均線 | 240.95ドル |

AI判定の透明性

本レポートの最終判定は、独立した3回のAI判定(SELL・SELL・HOLD、一致度 2/3)の合議によるものです。多数決による判定であり、少数意見も存在するため確信度は限定的です。 各部門の個別判断(自動集計):テクニカル=SELL/ファンダメンタルズ=BUY/ニュース=SELL/センチメント=HOLD/トレーダー計画=SELL/リスク積極派=BUY/リスク保守派=SELL/リスク中立派=明示なし。 最終判定が各部門の多数意見と異なる場合、その理由は本文「ポートフォリオ判断・リスク管理」の章に記載しています。→ 判定の仕組みはこちら

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証するものではありません。投資の最終判断はご自身の責任において行ってください。