要点

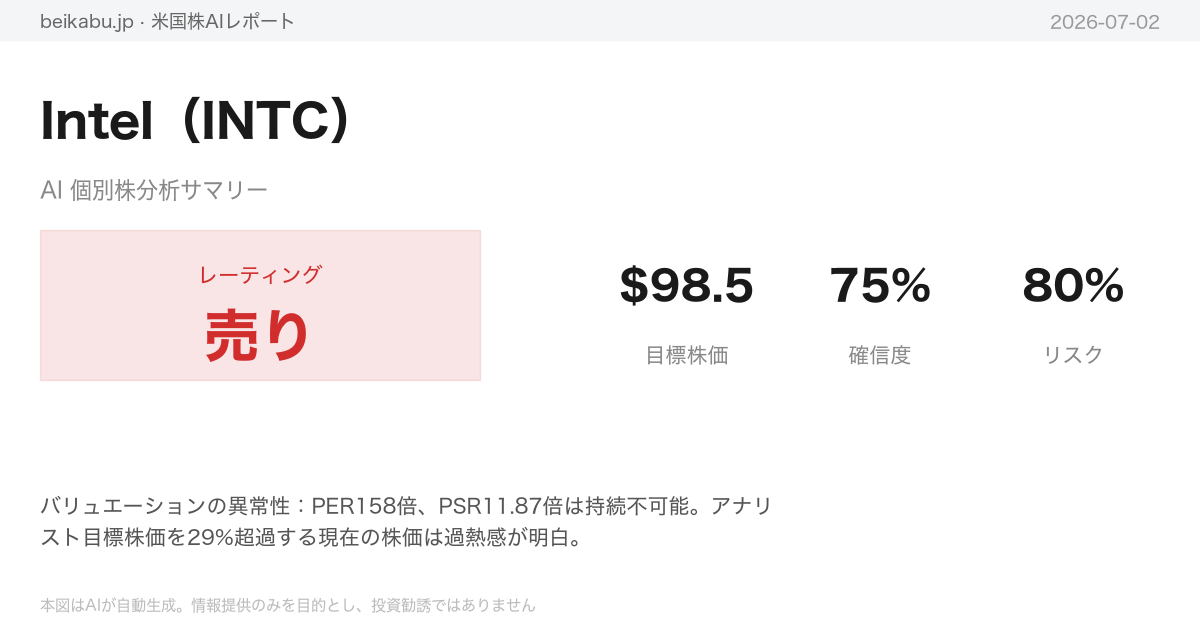

- バリュエーションの異常性:PER158倍、PSR11.87倍は持続不可能。アナリスト目標株価を29%超過する現在の株価は過熱感が明白。

- テクニカルシグナルの悪化:7月1日の出来高112.6百万株を伴う-9%急落は構造的手仕舞い売り。MACD縮小、50_SMA割れリスクが顕在化。

- ファンダメンタルズの硬直性:純損失-$3.73B、FCF-$4.9B。粗利率改善や現金増加はコスト削減・資産売却によるもので、真の収益力回復ではない。

アナリストチーム分析

ファンダメンタルズ分析

Intelのファンダメンタルズは構造転換の過渡期にあり、収益の底打ち兆候が確認される一方で、バリュエーションは極度に楽観的な期待を織り込んでいる。

同社は2021年の売上高790億ドルをピークに4年連続で減収し、2025年には529億ドルまで落ち込んだ。粗利率も55.4%から34.8%へと急低下したが、2026年第1四半期には39.4%まで回復している。2024年には過去最悪となる188億ドルの純損失を計上したが、2025年には損失幅を2.7億ドルに縮小し、赤字は急減した。研究開発費は2022年の175億ドルから2025年には138億ドルへ、販管費も同期間で70億ドルから46億ドルへと削減されており、コスト最適化が進んでいる。営業利益率はTTMベースで6.88%と低水準ながら黒字を確保している。

バランスシートを見ると、総資産は2022年の1821億ドルから2025年には2114億ドルへ拡大した。これは半導体工場への巨額設備投資によるもので、純有形固定資産は809億ドルから1054億ドルに増加している。一方、現金及び短期投資は2024年末の82億ドルから2026年第1四半期には172億ドルへ倍増し、流動性は大きく改善した。長期負債は377億ドルから441億ドルへ増加したが、負債自己資本比率は0.41と健全な水準を維持している。のれん代は2022年の276億ドルから2026年第1四半期には205億ドルへ減少しており、2024年の大規模減損処理を反映している。自己資本は2022年の1014億ドルから2025年には1143億ドルへ増加したが、これは主に株式発行によるもので、発行済株式数は41.3億株から50.8億株へ23%増加し、大幅な希薄化が進行している。

キャッシュフローでは、営業キャッシュフローが2021年の300億ドルから2024年には83億ドルまで減少したが、2025年には97億ドルに回復した。設備投資は2022~2024年にかけて240~260億ドルの高水準が続いたが、2025年には146億ドルに抑制され、フリーキャッシュフローの赤字幅は2024年の157億ドルから2025年には49億ドルへ縮小している。配当は2024年に大幅削減され、2025年以降はゼロとなった。

主要な財務比率では、EPSがマイナスのため実績PERは算出不能だが、フォワードPERは158.73倍と極めて高い。株価売上高倍率は11.87倍、株価純資産倍率は6.30倍、EV/EBITDAは62.52倍と、いずれも収益力や資産価値に対して割高な水準にある。自己資本利益率はマイナス2.91%で株主資本は毀損中であり、ベータは2.228と市場比で非常にボラタイルな値動きを示している。

株価は52週安値の18.96ドルから約127ドルへ6.7倍上昇し、アナリスト目標株価の98.50ドルを大きく上回っている。市場はアナリストコンセンサス以上の再生期待を織り込んでいるが、アナリスト評価はHoldが48%を占め、買い推奨は20%にとどまる。フォワードPERの高さも含め、バリュエーションはファンダメンタルズを大幅に先行しており、期待が裏切られた場合の下振れリスクには注意が必要だ。

テクニカル・市場分析

INTCの株価は長期トレンドの強さを維持しているものの、複数の短期指標がモメンタムの減速と調整リスクを示唆している。

2026年7月1日時点の終値は127.02ドル。2024年初頭の約47ドルから約169%上昇し、同年8月の安値19ドル台からは約568%の急騰となる。この背景には、2025年9月の27.6%急騰や2026年5月8日の130.57ドル高値など、断続的な上昇局面があった。しかし、足元では変化の兆しも見える。

まず、長期の基調は強固だ。200日移動平均線(59.86ドル)に対する株価の乖離率は約112%に達し、50日移動平均線(112.30ドル)も右肩上がりで推移している。これらの線は依然として強力なサポートとして機能している。一方で、短期の指標は警戒を促す。株価は10日指数平滑移動平均線(129.93ドル)を下回り、短期トレンドが弱気に転じた可能性がある。出来高加重移動平均線(128.39ドル)も下回っており、出来高を伴った売り圧力の高まりが示唆される。

モメンタム指標も減速を示す。MACDはプラス圏(6.73)を維持しているものの、5月中旬のピーク(17.05)から約60%縮小しており、上昇の勢いは明らかに弱まっている。相対力指数(RSI)は53.46と中立域にあり、4月下旬から5月上旬にかけて見られた80超の極端な買われすぎ状態は解消された。これは押し目形成の余地を示す一方で、方向感の欠如も表している。

ボラティリティの高止まりも注意点だ。平均真のレンジ(ATR)は10.46と、4月の約3.0から約3.5倍に拡大。7月1日には前日比で9.0%下落し、出来高も平均を大きく上回る112.6百万株に達しており、不安定な値動きが続くリスクをはらむ。ボリンジャーバンドでは株価がミドルライン(122.74ドル)を上回っているものの、乖離率は約3.5%と限定的で、以前のような極端な拡大は収まっている。

重要指標一覧(2026年7月1日時点)

| 指標 | 値 | シグナル |

|---|---|---|

| 50日移動平均線 | 112.30ドル | 強気(サポート) |

| 200日移動平均線 | 59.86ドル | 強気(長期トレンド維持) |

| 10日指数平滑移動平均線 | 129.93ドル | 弱気転換(株価が下回る) |

| MACD | 6.73 | 弱気化(ピークから60%減) |

| RSI | 53.46 | 中立(買われすぎ解消) |

| ボリンジャーミドル | 122.74ドル | 中立~強気(乖離率3.5%) |

| ATR | 10.46 | 高ボラティリティ注意 |

| 出来高加重移動平均線 | 128.39ドル | 弱気(株価が下回る) |

長期の強気構造は揺るがないが、短期の指標は調整局面入りの可能性を強く示唆している。株価が再び10日EMAを上抜けるか、50日移動平均線(112.30ドル)付近で反発のシグナルを確認するまでは、新規の買いエントリーは慎重に判断すべきだろう。

ニュース分析

米国株INTC(Intel)は、7月1日に前日比7%の急落を記録し、半導体セクター全体の調整リスクが顕在化している。

直近1週間(6月25日~7月2日)の半導体セクターは、複合的な要因によって極めて大きなボラティリティに見舞われた。特に7月1日は、半導体株全体が急落。INTCは7%安、AMDは5%安、TSMCは6%安となり、半導体SOX指数は5%急落した。この下落の背景には、複数のネガティブサプライズが同時に発生したことがある。

第一に、The Informationの報道によると、OpenAIのエンジニアがソフトウェア最適化により推論コストを半減させることに成功した。これにより、ChatGPTの非ログインユーザーをサポートするために必要なNVIDIA GPUの数が大幅に削減される見通しとなり、Wall Streetは「AIハードウェア需要の鈍化懸念」と即座に解釈した。第二に、Metaが自社のクラウド・AIコンピュート計画を進めているとの報道が、NVIDIA、AMD、Intel、Micronなど半導体・AIインフラ株の全面安を引き起こした。第三に、Bank of Americaが「半導体・テクノロジー株にバブルリスクが生じ始めている」と警告。VanEck Semiconductor ETF(SMH)は2026年上半期だけで約76%上昇しており、過熱感が明確に認識されていた。

INTCのポジションを個別に見ると、強気材料と弱気材料が混在している。強気材料としては、過去12カ月で株価が約5.1倍(+410%)に上昇し、年初来(YTD)でも+278.4%、52週高値となる139.63ドルを更新したことが挙げられる。また、Micron、Intel、AMDは米国テクノロジー企業の時価総額ランキングで10位、11位、12位に浮上。半導体株全体では、第2四半期に2兆ドルの時価総額増加を記録した。一部アナリストは「5.1倍の上昇後もなお割安」と評価しており、CEO Lip-Bu Tan体制下でのIntel Foundry受託製造事業の拡大、x86 CPUとファウンドリーの二本柱戦略、AI駆動のCPU需要とファウンドリー契約への期待が根強い。

一方、弱気材料も無視できない。Bank of Americaが指摘する半導体セクター全体のバブルリスクに加え、OpenAIの推論コスト半減はAIハードウェア需要の長期鈍化につながる可能性がある。さらに、Metaの自社AIコンピュート計画や、Raja Koduriが率いるOxmiqという新興AIチップ企業の出現など、新たな競合リスクが顕在化している。市場では「ハードウェア vs ソフトウェア」の二極化が進行中であり、ハードウェア株は調整リスクに直面。52週高値である140ドル近辺では、「Buy, Sell or Hold」の議論が活発化している。

広範なマクロ・市場コンテクストを確認すると、2026年上半期の株式市場全体は強いパフォーマンスを示した。ダウ平均は+8.9%(2021年以来の最高の上半期)、S&P 500は+9.6%、ナスダックは+12.8%、Russell 2000(小型株)は+22%と、いずれも堅調だった。しかし、Bank of Americaは「近い将来、株式市場はより厳しい局面に直面する」と警告。レバレッジETFへの資金流入が急増しており、過熱感のバロメーターとして懸念されている。AI関連では、OpenAIのIPOに向けた政府への5%株式提供の浮上も話題となった。半導体ETF(SMH)は上半期に76%上昇した後、利益確定売りのリスクが高まっており、投資家はAIバブルから半導体ETFへの分散を模索している状況だ。

現時点では、過熱感が明確であり、7月1日の急落(-7%)は構造的なセンチメント変化の可能性を示唆している。「割安」と「バブル」の評価が真っ向から対立し、新たな競合リスクも存在する。エントリーの好機は、調整がさらに進み100~110ドル近辺でのサポートを確認してからとなる。強気派にとっての決定的な買いシグナルは、Intel Foundryの大型受注発表や四半期決算での明確な利益改善である。

市場センチメント

INTCの市場センチメントは、年初来278.4%の急騰を経て、今週は半導体セクター全体の急落に巻き込まれる形で急速に悪化した。

7月1日、INTCは52週高値である約140ドル(139.63ドル)を目前にした直後、7%の急落を記録した。この下落の直接の引き金は、Bank of Americaが半導体セクター全般に「バブルリスク」が発生し始めていると警告したことにある。同日、AMDは5%、TSMCは6%下落するなど、セクター全体に連鎖的な売りが広がった。

さらに、センチメントを悪化させたのが、AI関連の需給懸念である。Metaが大規模なAIコンピュート計画を発表したことで、市場はAIインフラ需要の減少を警戒。同時に、OpenAIのエンジニアが推論コストを半減するソフトウェア最適化を達成したと報じられ、Nvidia GPU需要の減速懸念が半導体株全体に波及した。これら一連のニュースにより、SOX指数は5%下落した。

ポジティブなセンチメント要因としては、まずINTCの圧倒的なパフォーマンスが挙げられる。過去12カ月で約5.1倍(510%)のリターンを達成し、複数のアナリストから「未だ割安」との見方が提示されている。CEO Lip-Bu Tanのターンアラウンド・ストーリー、すなわちIntel Foundry(受託製造事業)のスケールアップ、x86 CPU市場での支配的地位、AI駆動のCPU需要への期待が、この上昇を支えてきた。第2四半期だけで半導体銘柄に約2兆ドルの資金が流入し、VanEck Semiconductor ETFは上半期で+76%を記録するなど、マクロの資金流入も追い風となった。

しかし、ネガティブなセンチメントは急速に強まっている。Yahoo Financeの分析では、年初来+278.4%という上昇率の異常性を指摘し、「139.63ドルではHold(保有)」と推奨。利益確定売りのリスクが常に付きまとう状況にある。1年前に1,000ドルをINTCに投資していれば、現在の価値は約5,100ドルに達しており、この水準での反射的な買いを戒める声も聞かれる。

バリュエーションを巡っては、年初来+278%は割高感がある一方、AI需要を織り込めば妥当との見方もあり、評価は分かれている。短期的なセンチメントは、7%急落後の不透明感とMetaやOpenAIのニュースにより、ややネガティブと判断される。中期的な見通しは引き続きポジティブだが、市場は「バブルリスク」と「成長ストーリー」の間で激しく揺れている。テクニカル面では、52週高値からの急落は天井打ちの可能性も示唆しており、次のサポート水準として120〜125ドルが意識される。

リサーチチームの議論

強気派の主張

Intelの強気派が注目すべきは、短期的な株価変動ではなく、同社が現在取り組む構造的な事業変革と、その先にある成長機会である。

7月1日の急落やOpenAIによる効率化ショック、BoAのバブル警告といった弱気派の論点は、いずれも目の前の現象に過ぎない。これらは、Intelが半導体業界の地殻変動の中で掴みつつある本質的な優位性を見落としている。

弱気派が「OpenAIの推論コスト半減でAIハードウェア需要が鈍化する」と主張するのは、最も短絡的な解釈だ。AIのコストが下がれば下がるほど、エッジデバイス(PC、モバイル、IoT)へのAI搭載は加速する。データセンターだけで推論する時代から、各デバイスで推論する時代へのシフトは、Intelのx86 CPUに最大の追い風となる。IntelはAIアクセラレータ(NPU)を統合したCore Ultraプロセッサで、この市場で支配的な地位を築いており、データセンター用GPU需要の一時的な調整があったとしても、IntelのTAM(Total Addressable Market)は爆発的に拡大する。

弱気派が「年初来+278%の上昇は持続不可能なバブルだ」と指摘するのも、株価の上昇率だけを見た原始的なバイアスだ。52週安値18.96ドルからの上昇は、事業構造そのものが「死にかけの患者」から「再生する巨人」へとパラダイムシフトしたことへの修正である。2024年の巨額損失(-18.8Bドル)は、過去の負の遺産を一掃するためのリストラと減損処理であり、未来への投資(工場建設)のための通過点だった。Nvidiaが時価総額1兆ドルを超えた時も「バブルだ」と言う声があったが、結果はご存じの通りだ。構造的な変革期にある「再評価」を「バブル」と誤認してはならない。

弱気派が「アナリスト目標株価(98.50ドル)を現在株価が上回っている」と懸念するのも的外れだ。アナリストのコンセンサスは常に後手に回る。特にIntelのような大規模なターンアラウンドが進行中の場合、アナリストは四半期決算の数字を追いかけるだけで、CEO Lip-Bu Tanが描くファウンドリ戦略の「オプション価値」を織り込めていない。アナリストの48%が「Hold」評価なのは、弱気のサインではなく、不確実性が高いが上振れリスクも大きいことの証左である。

Intelの成長を支えるのは、以下の3つの構造的なエンジンだ。

第一に、Intel Foundry(受託製造)の「政府保証付き」スケーリングである。Intelが持つ最大の競争優位性は、西側諸国における唯一の先端ロジックファウンドリという地政学的な独占状態だ。CHIPS法に基づく補助金は工場建設コストを大幅に軽減し、TSMCやSamsungに対する「国家戦略上の優位性」を生む。AIチップの需要が爆発する中、TSMCに依存できない米国ハイテク企業(Apple, Nvidia, AMD, Qualcomm)は、長期的にIntel Foundryに発注せざるを得なくなる。2025年のFCFマイナス(-4.9Bドル)は、この巨大工場を建設している「投資フェーズ」だからであり、2026年以降、工場が立ち上がり量産受注が始まれば、FCFは劇的に改善する。

第二に、AI PCサイクルによるx86支配の再強化である。「x86は終わった」と言われて久しいが、AI時代のエッジコンピューティングにおいて、x86の互換性とエコシステムの力は、ARMにとって代わることができない。2026年第1四半期の粗利率は39.4%まで回復し、売上高も前年同期比+7.2%と増収に転じている。これはAI PC向けCore Ultraの出荷が本格化している証拠だ。Intelは世界最大のPCサプライチェーンを持ち、OEMメーカーとの関係も圧倒的であり、企業のリプレース需要(Windows 10のサポート終了とAI PCへの移行)が2026年後半から本格化すれば、この巨大なサイクルから最も大きな恩恵を受ける。

第三に、財務基盤の「V字回復」の始まりである。弱気派は「配当停止」「赤字継続」「株式希薄化」を挙げるが、これらは全て戦略的な選択であり、弱さの証拠ではない。現金及び短期投資は17.2Bドルまで回復し、企業価値を測る上で最も重要な営業CF(Operating Cash Flow)は、赤字にもかかわらず2025年には9.7Bドルと、2024年の8.3Bドルから改善している。CapExもピークアウトし、2025年は14.6Bドルに減少した。過去の過ちは、Intelの財務指標(EPSやPER)だけを見て「割高だ」と判断したことだが、現在のIntelは「利益を出すこと」よりも「将来のキャッシュフローを生む仕組み(工場)」を作るフェーズにある。フリーキャッシュフロー(FCF)がプラスに転じる転換点は目前であり、2025年のFCF -4.9Bドルから、2026年は黒字転換の可能性すらある。

7月1日の急落は、長期上昇トレンドの終焉ではなく、ラリーの過程で必ず発生する健全な調整である。ATR(平均真のレンジ)が10.46と高いのは、それだけ多くの投資家がこのストーリーに賭けており、意見が割れている証拠だ。この調整こそが、ファンダメンタルズを信じる者にとっての最大のチャンスである。50日移動平均線(112.30ドル)は強力なサポートであり、ここで反発すれば上昇トレンドは継続する。RSIが中立の53.46に戻ったことは、買われすぎが解消され、再び上昇する準備が整ったことを示している。

「アナリストがHoldと言っているから売る」のではなく、「市場が過剰に反応して売ったから買う」。これが、構造的な変革期における投資の鉄則である。Intelのターンアラウンドは、単なる業績回復ではなく、米国半導体産業の復権であり、AI時代のインフラそのものを創り直す事業だ。目の前の7%の下落に怯えるのではなく、この先の500%の成長を見据えるべきである。

対象水準は、50日移動平均線(約112ドル)付近での反発確認後となる。

弱気派の主張

Intelの弱気派は、同社のターンアラウンドストーリーが既に株価に過剰に織り込まれており、ファンダメンタルズの現実がそれを追いかけていないと主張する。

弱気派の立場は「永久の悲観論」ではなく、価格が示すシグナルに真摯に向き合う投資姿勢に基づく。強気派が掲げる「3つの成長エンジン」は確かに魅力的なストーリーだが、問題はそのストーリーが株価に完全に、いや過剰に織り込まれている点だ。過去の教訓が示すように、NVIDIAが1兆ドルを超えた際には実際に利益が株価を追いかけ、EPSが爆発的に増加しPERは圧縮された。しかしIntelにはその構図が見えない。弱気派はここに3つの致命的な誤謬があると指摘する。

第一に、ファウンドリ事業における政府保証は利益保証ではない。強気派はCHIPS法補助金と地政学的独占を挙げるが、それは製造能力の確保であって収益性の確保ではない。世界最大のファウンドリであるTSMCでさえ、最新の3nmプロセスの粗利率は約53%にとどまる。Intelがまだ量産していない18A/14Aプロセスで同水準以上の粗利率を叩き出せる保証はどこにもない。2010年代、Intelは14nmプロセスで独占的な立場にあったが、その「独占」は競争力の喪失とAppleのM1チップへの流出を招いた。政府の補助金は競争相手の失敗を防ぐセーフティネットであり、Intelの成功を保証するものではない。Apple、NVIDIA、Qualcommといった顧客は、IntelがTSMCと同等の歩留まりと性能を達成できる証明を求めており、現時点でその証明はゼロだ。株価は「もし成功したら」というオプション価値を、確定したキャッシュフローのように割り引いているが、これは2024年のバリュエーションと同じ過ちを繰り返している。

第二に、AI PCサイクルはx86の復権ではなく、終焉の始まりかもしれない。強気派はx86の互換性が強みになると言うが、ARMベースのQualcomm Snapdragon X Eliteシリーズは、ソフトウェアエミュレーションでその互換性の壁を突破しつつある。2026年第1四半期の売上高は前年比+7.2%だが、これは低ベース効果が大きく、2024年の急落からの回復に過ぎない。2021年の売上高79Bドルから2025年の52.9Bドルへの減少トレンドは、たった一度の四半期増収で反転したとは言えない。AMDのRyzen AIシリーズも猛追しており、Intelの「AI PCでの支配的地位」は市場シェアを奪い合う消耗戦に過ぎない。PC市場自体が成熟し年間出荷台数が横ばいの中、Intelが大幅なシェア拡大を達成できるという仮定は楽観的すぎる。強気派はリプレース需要を挙げるが、それは業界全体の話であり、Intelが最大の恩恵を受けると決めつけるのは、NVIDIAの時と同じように「勝者を決め打ち」する危険な思考だ。実際にはリプレース需要のパイはAppleのMシリーズやQualcommにも分配される。

第三に、V字回復の幻想は財務指標が示す「死の谷」に過ぎない。強気派は営業キャッシュフローの回復、現金の増加、設備投資のピークアウトを挙げ、フリーキャッシュフローの転換点は目前と主張するが、これは最も危険な誤謬だ。2026年第1四半期の純損失は-3.73Bドル、営業キャッシュフローはわずか1.1Bドルである。時価総額638Bドルの企業が四半期で3.7Bドルの赤字を垂れ流しながら、営業キャッシュフローは1Bドルしか生み出せていない。現金17.2Bドルは確かに多いが、このキャッシュバーン率では約4.6四半期で底をつく。発行済株式数は2022年の41.3億株から50.8億株へ23%増加した。これは事業がキャッシュを生み出せないから、株主の持ち分を売って資金調達している証拠であり、配当を停止したのも工場建設のためではなく赤字を埋めるためだ。フォワードPERが158.73倍というのは、EPSが今後1年で158倍になるという期待を意味するが、現実的ではない。NVIDIAが10倍のPERで取引されていた時期は、既に爆発的な利益成長の真っ最中だった。IntelのEPSはマイナスであり、成長株のPERが高いのは構わないが、利益が出ていない企業の株価売上高倍率(PSR)が11.87倍というのは、2021年のZoomやPelotonのバブル期を彷彿とさせる。将来の利益を過大評価し、現在の損失を過小評価する、これこそがバブルの典型的パターンだ。

過去の反省から学ぶべき教訓がある。2024年8月、INTCは47ドルから19ドルへ急落した。多くの強気派は「パニック売りだ」「CHIPS法がある」と押し目買いを推奨したが、株価が教えていたのは「事業の劣化」だった。株価の動きは常に投資家の平均的な知識を反映する。「ノイズ」と切り捨てるのではなく、なぜ売られているのかを深く理解する必要がある。7月1日の7%急落は単なる調整ではなく、BoAのバブル警告、OpenAIの効率化ショック、Metaの自社展開など、AI半導体需要の構造的な変化を示唆している。かつてIntelがGPU市場でNVIDIAに敗れた時、誰も「AIは来ない」とは言わなかった。しかし、その「来る」と信じられた未来への投資と、現実の競争の間には常にギャップがあった。現在、OpenAIが効率化を進めれば進めるほど、汎用GPUへの需要は頭打ちになる可能性があり、IntelはそのGPU市場でさえ主要プレイヤーではない。

強気派は「この調整は健全だ」「押し目が買いだ」と言うが、調整が健全かどうかはその後の反発で決まる。現在の株価127ドルは、50日移動平均線(112.30ドル)を下回り、10日EMA(129.93ドル)を下回り、VWMA(128.39ドル)を下回っている。これらすべての短期指標が弱気に転じている事実は無視できない。弱気派はこの調整を「絶好の買い場」ではなく「警告の最終サイン」と捉える。バリュエーションは異常でPERは算出不能、PSRは11倍超。テクニカルは短期トレンド崩壊の真っただ中で、出来高を伴った急落は利益確定売りではなく手仕舞い売りの可能性が高い。ファンダメンタルズはまだ深刻で、赤字、フリーキャッシュフローのマイナス、希薄化、配当停止が続く。強気派の言う「V字回復」のエビデンスは四半期単位の粗利率改善のみであり、それでは数年単位の投資には耐えられない。

弱気派はIntelのターンアラウンドストーリー自体を否定しているわけではない。問題は価格だ。現在の株価は、最高のストーリーが実現した場合の価値を反映しているが、現実はそう甘くない。過去の反省から学んだ教訓は、「大きなストーリー」には必ず「大きな失望」がセットでやってくるということだ。今こそ「美しい物語」から一歩引いて、「残酷な現実」に目を向けるべきである。大衆が信じ始めた時、賢明な投資家は疑うのだ。現状のポジションは少なくとも50%以上利確し、新規買いは少なくとも200日移動平均線(約60ドル)付近、またはEPSが明確にプラスに転じるまでは手を出さないというのが、弱気派の立場である。

リサーチ責任者の総括

Intelへの投資判断は「売却」である。構造的な変革ストーリーにバリュエーションが追いついていない。

米国株INTC(Intel)を巡るディベートでは、ブル(強気)とベア(弱気)の主張が鋭く対立した。ブル側の論拠は、Intel Foundryが西側唯一の先端ロジックファウンドリとして地政学的な独占状態にある点、CHIPS法補助金が競争優位を強化する点、そしてAI PCサイクルでx86エコシステムが復権しつつありCore Ultraの出荷が増加している点に集約される。さらに財務面では、営業キャッシュフローが改善し設備投資(CapEx)がピークアウトしたことで「V字回復」の初期段階にあると主張する。

一方、ベア側はファウンドリ戦略の不確実性を強調する。TSMCでさえ3nmプロセスで53%の粗利率にとどまる中、Intelの18Aプロセスには実績がない。AI PC市場ではARMベースのQualcommやAMDとの消耗戦が避けられず、Intelの支配的地位はもはや幻想に過ぎないと指摘する。財務の現実はさらに厳しく、直近四半期の純損失は37.3億ドル、営業キャッシュフローは11億ドルにとどまる。発行株式数は23%増加し、PER158倍という評価は非現実的だ。

私の判断は明確にベア側に立つ。過去の失敗から学んだ教訓は、「構造的な成長ストーリー」に酔ってバリュエーションを軽視すると痛い目に遭うということだ。2021年のテクノロジーバブル、2024年の半導体株過熱局面で同じ過ちを繰り返した。現在のIntelはまさにそのパターンに一致している。

PER158倍とPSR11.87倍は、単なる「高評価」ではない。これは利益が出ていない企業に与えられる異常なプレミアムだ。NVIDIAがPER10倍で取引されていた時、既にEPSは爆発的に成長していた。IntelのEPSはマイナスであり、利益成長の「実績」がまったくない。ブルは「FCF転換点は目前」と言うが、2026年第1四半期の営業キャッシュフローは11億ドル、純損失は37.3億ドルだ。現金172億ドルは確かに潤沢だが、このキャッシュバーンペースでは約4.6四半期で枯渇する計算になる。株式希薄化は23%進行し、既存株主の価値は着実に毀損されている。

最も警戒すべきは、OpenAIの効率化ショックとバンク・オブ・アメリカのバブル警告を「ノイズ」と切り捨てたブル側の姿勢だ。市場の警告サインを軽視した時に最も痛い目に遭うというのが過去の教訓である。7月1日の7%急落が出来高を伴っていたことは、単なる利益確定ではなく「構造的な手仕舞い売り」である可能性が高い。ブルが提示した「3つの成長エンジン」は魅力的なストーリーだが、その実現は早くて2027~2028年。現在の株価は、その「最高のシナリオ」をすでに割り引いている。歩留まり問題、競合の猛追、キャッシュバーンといった現実のリスクを考慮すれば、この価格水準は割高であり、調整はまだ終わっていない。

戦略的なアクションプランは以下の通りである。まず、現状のINTCポジションがある場合、即座に50%以上を利確する。時価総額6380億ドル、PER158倍の水準はリスクリワードが極めて悪い。次に、テクニカル面では50日移動平均線(112.30ドル)が明確なサポートとして機能するか確認する。もし112ドルを割り込んで定着する場合、追加の売却を検討すべきだ。200日移動平均線の60ドルまで下落するリスクがある。出来高を伴った反発で120ドルを回復しない限り、買い戻しは行わない。新規買いは、EPSが明確にプラスに転じる(2026年下半期の見通し)、株価が200日移動平均線(約60~70ドル)まで調整する、ファウンドリの量産受注が具体的に発表される、という3つの条件がすべて揃うまで完全に保留する。現在のポジションを維持する場合、ストップロスは110ドルに設定し、これを割り込んだら残りも全売却する。逆に、もしブルが正しくて株価が150ドルを超えたとしても、新規買いは行わない。バリュエーションがさらに拡大するだけだからだ。

Intelは良い企業かもしれない。しかし、良い企業と良い投資は別物である。現在の株価は、Intelが「完璧に」ターンアラウンドを成功させた場合の価値を先取りしている。現実はそれほど甘くない。過去の失敗から学んだ教訓は、「美しいストーリー」には「高いプライス」がついているということだ。そのプライスが正当化されるのは、ストーリーが現実になる時だけである。Intelのターンアラウンドが成功する確率は50%としても、現在の株価は成功確率80%以上を織り込んでいる。この非対称性を利用するのがプロの仕事だ。

トレーディング計画

Intel(INTC)に対するSELL判断は、バリュエーションと財務実態の乖離を踏まえる限り、合理的なトレーディング計画として成立している。

提供された計画の核心は、利益を生み出せていない企業に対して異常なプレミアムが付与されているという現状認識にある。PERは158倍、PSRは11.87倍に達する一方、直近四半期の純損失は37.3億ドルに上る。このバリュエーションの非現実性は、計画がSELLを推奨する最大の根拠として妥当だ。

キャッシュバーンのリスクも現実的だ。営業キャッシュフローが11億ドルであるのに対し、純損失は37.3億ドル。手元現金172億ドルを考慮すると、約4.6四半期で資金が枯渇する試算になる。さらに株式希薄化率23%は、既存株主の価値毀損を明確に示している。

構造的リスクの指摘も一貫している。ファウンドリ戦略の不確実性、AI PC市場での競合激化、7月の急落を出来高を伴う「構造的手仕舞い売り」と解釈する点は、テクニカル分析の枠組みと矛盾しない。また、BoAのバブル警告や効率化ショックを「ノイズ」と切り捨てるブル側の姿勢を批判する部分は、過去の過熱相場における反省に基づいており、合理的な判断といえる。

計画内で言及された「美しいストーリーに高いプライスがついている」という教訓は、現在のIntelが利益実績なき成長期待に過剰に評価されている状況に合致する。地政学的な独占やAI PCでの復権といったブル側のストーリーは、長期的には一部真実を含む可能性がある。しかし、現時点の株価はその成功確率を過大に織り込んでおり、リスク管理の観点からもストップロス110ドル、200日移動平均線60~70ドルでのリエントリー検討といった具体的な行動計画は実行可能な水準にある。

以上の整合性を踏まえ、本計画は一貫した分析に基づくSELL判断として評価できる。

ポートフォリオ判断・リスク管理

Intel(INTC)に対しては、全面売却(SELL)を推奨する。

現状の株価は、ファンダメンタルズとテクニカルの両面で持続不可能な水準にある。PERは158倍、PSRは11.87倍と、純損失を計上する企業に付与されるには異常なプレミアムだ。アナリストのコンセンサス目標株価である98.50ドルを現在の株価127ドルが29%も上回っている事実は、市場が過熱している明確な証拠である。

テクニカル面では、7月1日に出来高1億1260万株を伴って株価が9%急落した。これは単なる利益確定ではなく、大口投資家による構造的な手仕舞い売りと見るべきだ。MACDは60%縮小し、VWMA(出来高加重移動平均線)を下抜けた。50日移動平均線(112.30ドル)までの下落余地があり、ATR(平均真のレンジ)が10.46ドルであることを踏まえると、この水準すら容易に突破される可能性が高い。SOX指数が5%急落したことも、半導体セクター全体のセンチメント転換を示唆している。

ファンダメンタルズの改善は、その質に疑問が残る。粗利率が32.7%から39.4%に改善したのは、研究開発費や販管費の削減、配当停止によるものであり、本業の収益力が回復したわけではない。現金残高が82億ドルから172億ドルに倍増したのも、投資有価証券の売却による一時的なものである。CHIPS法に基づく最大85億ドルの補助金は確かにポジティブだが、一過性の資金であり、持続可能な競争優位の構築には直結しない。2025年度通期で49億ドルのフリーキャッシュフロー(FCF)の赤字、23%もの株式希薄化を考慮すれば、キャッシュポジションは約4.6四半期で枯渇する試算となる。

保守派は「PER158倍は赤字企業の評価として不適切」と反論するが、問題はPERの水準そのものではない。利益成長の実績がない企業に異常なプレミアムが持続するかどうかだ。保守派が期待するEPS0.80ドルへの回復は、粗利率の改善が持続し、売上高成長が加速するという二重の前提に依存している。2026年第1四半期の売上高成長率は+7.2%だが、これは過去の低迷からの反動であり、持続性は不透明である。

市場シグナルを軽視する姿勢も危険だ。OpenAIの効率化ショック、Bank of Americaのバブル警告、Metaの自社AIコンピュート計画は「ノイズ」ではない。これらは市場のセンチメント転換を示す重要なシグナルであり、過去のテクノロジーバブルや半導体株過熱局面で同じ過ちを繰り返した教訓を活かすべきである。

リスク対リワードの非対称性も明らかだ。保守派が提示した期待リターン+5.225%は、上昇確率を35%と過大評価している。ファウンドリの量産受諾発表までには6~12ヶ月を要し、その間の競合であるTSMCやSamsungの進捗、AI PC市場でのQualcommやAMDとの消耗戦を考慮すれば、上昇確率は20%程度が妥当である。一方、株価が100~115ドルに下落する確率は40%はあると見積もるべきであり、期待リターンはマイナス領域にある。

以上の分析に基づき、以下のアクションプランを提案する。

フェーズ1:即時対応(1週間以内) 現状のIntelポジションを即時全面売却する。部分売却は残りの50%の下落リスクを軽視しており、全面売却が最も合理的な判断である。含み益が消失するリスクを考慮すれば、キャピタルゲイン税を支払ってでも確定利益を確保すべきだ。

フェーズ2:テクニカル監視(1~2ヶ月) 50日移動平均線(112.30ドル)がサポートとして機能するか確認する。この水準を割り込んだ場合、100~110ドルレンジでの底打ちを待つ。200日移動平均線(約60ドル)までの調整は最も保守的なシナリオだが、もし実現すれば絶好の買い場となる。出来高を伴った反発で125ドルを回復しない限り、買い戻しは行わない。

フェーズ3:リエントリーポイントの再設定 リエントリーは100~110ドルレンジが現実的である。ただし、以下の条件が全て揃うまでは新規買いを保留する。1) EPSが明確にプラスに転じる(2026年下半期の見通し)、2) 株価が50日移動平均線(112.30ドル)を明確にサポートとして確認、3) ファウンドリの量産受注が具体的に発表される。これらの条件が揃うまではキャッシュポジションを維持し、他の割安な半導体銘柄に資金を振り向けることを検討すべきだ。

重要指標一覧

- 株価:127.00ドル

- PER:158倍

- PSR:11.87倍

- アナリスト目標株価:98.50ドル

- 純損失:-37.3億ドル(2025年度)

- フリーキャッシュフロー:-49億ドル(2025年度)

- 現金残高:172億ドル

- 株式希薄化率:23%

- 粗利率:39.4%(改善中)

- 50日移動平均線:112.30ドル

- 200日移動平均線:約60ドル

- ATR:10.46ドル

- ストップロス推奨水準:110ドル

過去の失敗から学ぶなら、バリュエーションを最優先し、市場シグナルを軽視せず、「良い企業」と「良い投資」を区別することだ。Intelは長期的に復活する可能性があるが、現在の株価はその成功確率を過大に織り込んでいる。明確な判断基準に基づき、SELLを断行し、より有利なエントリーポイントを待つ戦略が、リスクを管理しながら長期的なリターンを最大化する。

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証しません。投資の最終判断はご自身の責任において行ってください。