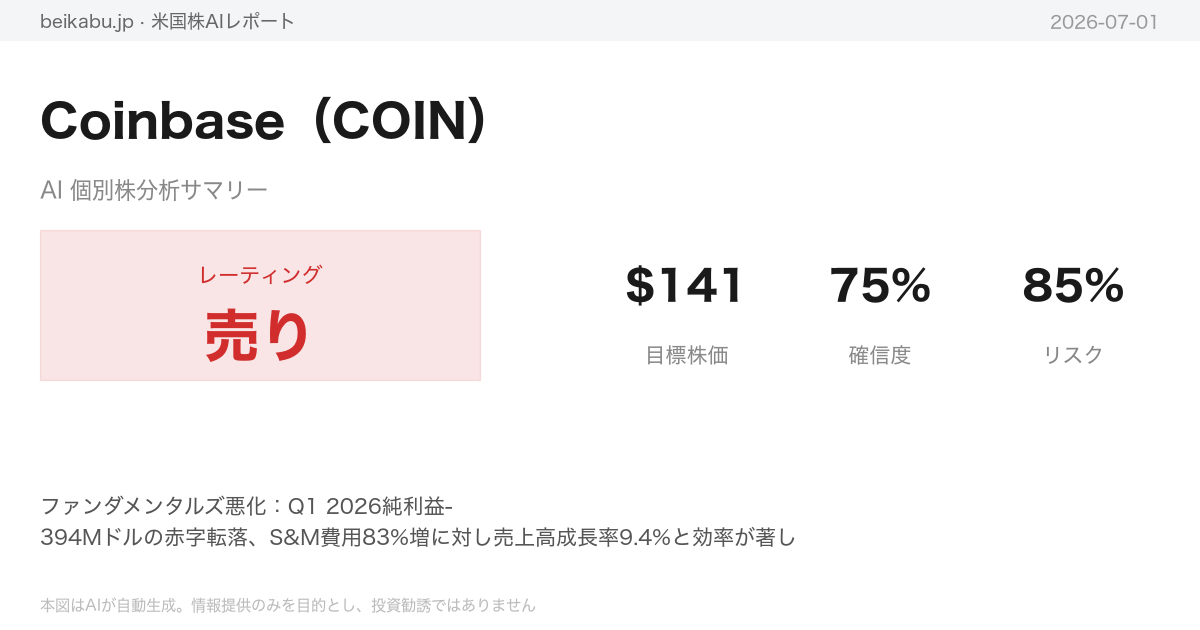

SELL(売り)

要点

- ファンダメンタルズ悪化:Q1 2026純利益-394Mドルの赤字転落、S&M費用83%増に対し売上高成長率9.4%と効率が著しく低下

- バリュエーション異常:Forward PER 111倍は2022年暴落前を超える水準で、赤字継続下では適正化にさらなる下落が必要

- マクロ逆風とテクニカル崩壊:Beta 3.32で金利上昇に脆弱、200SMAを37%下回る長期トレンド崩壊が継続

リスクリワードの観点から、部分売りや保有継続よりも全量売却が最適と判断。過去のCrypto Winterと同構造の「成長投資の罠」に警戒し、データに基づく即時行動を推奨する。

アナリストチーム分析

ファンダメンタルズ分析

Coinbaseは、暗号資産市場の回復とビットコインETF承認を追い風に過去最高の売上高を記録したものの、急激な費用増加と直近の赤字転落が、収益性と成長の持続可能性に深刻な疑問を投げかけている。

暗号経済の金融インフラを提供するCoinbase Global, Inc.(COIN)は、個人・機関投資家向けに暗号資産の売買、保管、ステーキング等のサービスを展開する業界最大手である。同社の収益構造は暗号資産の取引量と価格変動に極めて敏感であり、その業績は市場環境を如実に反映する。FY2021の好況から一転、FY2022の暗号資産暴落(Crypto Winter)で売上高は59%減少し、大幅な赤字に陥った。その後、FY2023にコスト削減により黒字転換を果たすと、FY2024にはビットコインETF承認の追い風を受け、売上高は前年比111%増の65億6400万ドルへ急回復、純利益も25億7900万ドルと過去最高益に迫った。FY2025には売上高が過去最高の71億8100万ドルに達したが、ここから収益性の悪化が顕著となる。

FY2025の売上高成長率は9.4%にとどまった一方、販管費(SG&A)は56.8%増加し、特に営業費用の増加が利益を圧迫した。研究開発費(R&D)が13.8%増の16億7100万ドル、SG&Aが18億7700万ドルに膨らみ、営業利益率は20.0%から大幅に低下、純利益は前年比51%減の12億6000万ドルとなった。四半期ベースで見ると、Q1 2025の20億3400万ドルをピークに収益は減少傾向に転じ、Q4 2025には10億3200万ドルと大幅減収、営業赤字に陥った。Q1 2026も営業利益はほぼゼロで、純損失は3億9400万ドルに達し、2四半期連続の赤字を計上している。直近期の前年同期比売上高成長率は-30.8%と急減速しており、高い固定費構造が収益悪化時に業績を大きく毀損するリスクを露呈している。

財務基盤は依然として強固である。2026年3月31日時点で現金等価物102億500万ドルと短期投資4億7900万ドルを合わせ、106億8400万ドルの潤沢な流動性を確保している。総資産288億4900万ドルに対し、総負債は153億6800万ドルで、自己資本比率は46.7%と健全な水準を維持する。長期債務は59億4100万ドルだが、ネットキャッシュポジションは約22億4100万ドルと試算される。一方で、のれん(Goodwill)が42億800万ドル、無形資産が13億6500万ドルと、固定資産の60.8%を占めており、過去の買収に伴う減損リスクには注意が必要である。キャッシュフロー面では、FY2024に過去最高の31億400万ドルのフリーキャッシュフロー(FCF)を記録し、FY2025も24億2600万ドルと高水準を維持した。クラウドベースのビジネスモデルにより設備投資(CapEx)はほぼゼロで、キャッシュ創出力は高い。しかし、直近四半期(Q1 2026)の営業キャッシュフローは1億8300万ドルと減速傾向にある。また、株式報酬(SBC)は売上高比率で改善傾向にあるものの、年間8億3900万ドルと絶対額は依然高く、株主価値の希薄化要因として注視すべきである。

バリュエーションを見ると、時価総額約399億5000万ドルに対し、PER(実績)は55.96倍、フォワードPERは111.11倍と、成長期待を大幅に先取りしたプレミアム評価となっている。PBRは2.96倍、EV/EBITDAは28.96倍と、いずれも割高感が否めない。特にフォワードPERの急上昇は、直近期の収益悪化を市場が織り込み始めている可能性を示唆する。ベータ値は3.32と市場の3倍以上のボラティリティを持ち、暗号資産価格との連動性の高さを反映している。アナリストコンセンサスは強気スタンスが優勢で、平均目標株価は229.4ドルだが、現在の株価は52週高値444.64ドルから約60%下落し、200日移動平均線を大きく下回る弱気相場にある。

| 重要指標一覧 | 数値 |

|---|---|

| 時価総額 | 約399.5億ドル |

| FY2025 売上高 | 71億8100万ドル(前年比+9.4%) |

| FY2025 純利益 | 12億6000万ドル(前年比-51%) |

| 粗利率(FY2025) | 74.6% |

| 営業利益率(TTM) | -7.1% |

| 純利益率(TTM) | 12.7% |

| 現金等価物(Q1 2026) | 102億500万ドル |

| 総負債(Q1 2026) | 153億6800万ドル |

| 自己資本比率(Q1 2026) | 46.7% |

| フリーキャッシュフロー(FY2025) | 24億2600万ドル |

| PER(TTM) | 55.96倍 |

| フォワードPER | 111.11倍 |

| PBR | 2.96倍 |

| ベータ | 3.32 |

| EPS(TTM) | 2.71ドル |

| 四半期売上高成長率(前年同期比) | -30.8% |

Coinbaseは業界最大手としてのブランド力と強固なキャッシュポジションを有し、暗号経済の長期的な成長の恩恵を受ける可能性は高い。しかし、直近の業績は暗号資産市場の調整を背景に収益が減少傾向にあり、費用が収益を上回るペースで増加している点は、スケールメリットが十分に発揮できていないことを示している。PER55倍超、フォワードPER111倍という水準は、収益悪化見通しに対して明らかに割高であり、高いボラティリティと相まって、現時点のファンダメンタルズは厳しい局面にあると評価できる。

テクニカル・市場分析

COIN(Coinbase Global)のテクニカル指標は、長期・中期・短期の全ての移動平均線が下降配列を形成し、弱気相場の継続を示している。

2026年6月30日終値の146.19ドルは、200日移動平均(232.59ドル)を約37%、50日移動平均(180.50ドル)を約19%下回っている。10日指数移動平均(153.76ドル)も終値を上回っており、直近1週間で6.8%低下した。短期、中期、長期の全ての平均線が下向きに並ぶベアリッシュ・オーダリングが継続中だ。50日線と200日線の乖離は約22.4%と大きく、デッドクロス状態が年初来の暴落以降解消されていない。

MACDは-8.69とシグナル線(-8.05)を下回り、ヒストグラムも-0.64とマイナス圏にある。ただし、ヒストグラムは6月25日の-0.89から縮小傾向を示しており、下落モメンタムが鈍化している兆候は見られる。しかし、ゴールデンクロスは未発生で、弱気フェーズからの明確な転換は確認できない。

RSIは37.57と、売られ過ぎとされる30は上回っているものの、弱い領域にある。6月25日に33.02まで低下した後、小幅に回復したが、反発の勢いは乏しい。ボリンジャーバンドでは、終値がミドルバンド(158.76ドル)を下回り、下部バンド(141.99ドル)に接近している。乖離はわずか3%で、バンドウォークのリスクが高まっている。バンド幅は6月初めの66.50ドルから33.53ドルへと約半分に縮小しており、ボラティリティの収束が進んでいる。

ATR(平均真のレンジ)は10.65と、1年前の約18.95から44%低下し、年初来の高ボラティリティ状態から沈静化した。出来高加重移動平均(VWMA)は157.92ドルで、終値はこれを7.4%下回る。出来高を加味しても売り圧力が強いことを示しており、6月中にVWMAは約18%低下した。

株価の推移を振り返ると、2025年8月の急落(前日比-16.7%)を皮切りに、2026年2月には141ドル台の年初来安値を記録。その後3~4月にかけて46%の強いリバウンドを見せたが、5~6月には再び29%下落し、現在は2月の安値圏に再接近している。重要なサポートはボリンジャー下部バンドの141.99ドルと、2月12日安値の141.09ドル。レジスタンスはボリンジャーミドルの158.76ドル、50日移動平均の180.50ドル、200日移動平均の232.59ドルとなる。

| 重要指標一覧 | 現在値 | シグナル |

|---|---|---|

| 10日指数移動平均(EMA) | 153.76ドル | 弱気(価格<EMA、下降中) |

| 50日移動平均(SMA) | 180.50ドル | 弱気(価格<SMA、下降中) |

| 200日移動平均(SMA) | 232.59ドル | 弱気(価格<SMA、下降中) |

| MACD / シグナル / ヒストグラム | -8.69 / -8.05 / -0.64 | 弱気継続もヒストグラム縮小 |

| RSI | 37.57 | 中立~弱気(売られ過ぎは回避) |

| ボリンジャー下部バンド | 141.99ドル | 要注意(価格が接近) |

| ATR | 10.65 | ニュートラル(収束、反転の兆し) |

| VWMA | 157.92ドル | 弱気(価格<VWMA) |

弱気材料が支配的である一方、MACDヒストグラムの縮小やATRの収束は、大きな値動きの前兆である可能性を示唆している。サポートライン141ドルを明確に下回ればさらなる下落リスクが高まるが、同水準で反発し、ボリンジャーミドルの159ドルを超える展開となれば、ダブルボトム形成の可能性も視野に入る。現時点では反転の確証が得られていない。

ニュース分析

Coinbaseは、マクロ経済の逆風と独自の技術的課題が同時に襲いかかる厳しい局面に立っている。

2026年7月1日時点の分析では、同社の株価を押し下げる複合的な要因が積み上がっている。最大の懸念は、6月30日に発生した自社ブロックチェーン「Base」のコンセンサス停止という深刻な障害だ。シングルシーケンサーへの依存という中央集権化リスクが露呈し、投資家の技術的信頼を揺るがした。同日にはビットコインが心理的節目の60,000ドルを割り込み、Coinbase株は単日で4.8%下落。暗号資産市場全体の弱気センチメントが最高潮に達する中、恐怖と貪欲指数は極度の恐怖ゾーンに沈んでいる。

さらに、競合環境の変化も看過できない。Visa、Mastercard、BlackRockなど140社以上が参加するコンソーシアムが新たなステーブルコイン「Open USD」を発表した。皮肉にもCoinbase自身がこのプロジェクトに参加しており、主力事業であるUSDCの支配的地位に直接的な競合が生まれる構図だ。この発表を受け、Circle(CRCL)株は15~16%急落している。規制面でも、EU、英国、オーストラリア、カリフォルニア州が同時期に新たな暗号資産規制を公表し、コンプライアンスコストの増大は避けられない。マクロ要因としても、イラン紛争後のインフレ再燃でCPIが4.2%(5月30日時点)まで上昇し、30年国債利回りは5.2%に達した。FRBのタカ派姿勢が明確化したことで、暗号資産市場は株式市場以上に敏感に反応している。

もっとも、強気材料が全くないわけではない。Cathie Wood率いるARKは、AlibabaやBaiduを売却してCoinbase株を継続的に買い増しており、有力アクティブファンドの強いコンビクションが示されている。Coinbaseの戦略責任者John D’AgostinoもCNBCで「ビットコインは15年で6回のサイクルを乗り越え、40カ国以上が保有している」と述べ、現在の調整を歴史的パターンの一部と位置づけた。また、Open USDへの参加は短期的な競合リスクである一方、業界の中心的プレイヤーとしての地位を維持し、USDCと新興ステーブルコインの両方に関与するポジショニング戦略とも解釈できる。

競合比較では、Robinhood(HOOD)が広範なリテール取引で安定した収益基盤を持つ一方、Coinbaseは暗号インフラ特化ゆえにボラティリティと規制リスクの直撃を受けやすい構造だ。バリュエーションではCoinbaseに割高感があり、相対的にRobinhoodが割安と見られている。

注目すべきサブトレンドとして、Elon MuskのX Moneyアプリが6%の利回りを提供し始めた点は、暗号資産から預金を流出させる潜在的なリスク要因だ。一方で、2026年W杯を契機とした暗号予測市場の拡大や、Web3エージェンティックAIとステーブルコイン決済の連携は、中長期的な成長触媒となり得る。

現時点では、Base障害の技術的信用問題、Open USDによる競合激化、ビットコイン60,000ドル割れの継続、規制の不透明感など、不確定要素が多すぎる。ただし、極度の弱気センチメントはバリュエーションの割安感を生み出す可能性もあり、短期的な売りも推奨できない。Cathie Woodのような長期投資家の動きを注視しつつ、ビットコインの価格動向と規制の明確化を待つ姿勢が適切と判断する。

市場センチメント

Coinbaseを取り巻く市場センチメントは、短期的な逆風と中長期的な追い風が交錯する複雑な局面にある。

調査期間である2026年6月24日から7月1日にかけて、最大のインパクトを与えたのはビットコインが心理的節目である60,000ドルを割り込んだことだ。これにより仮想通貨市場全体に売りが広がり、Coinbaseの株価は6月30日に4.8%下落した。同社の収益はビットコインやイーサリアムの価格変動と高い相関を示すため、この下落は取引手数料収入の減少懸念に直結する。同日には、カリフォルニア州、英国、オーストラリア、EUの4つの主要管轄区域が新たな仮想通貨規制を発表する予定であることが報じられ、米国議会では仮想通貨のルールを明確化するCLARITY法が進展している。規制の明確化は中長期的にはコンプライアンス重視のCoinbaseにとって追い風だが、短期的には不確実性が株価の重しとなる可能性がある。

6月30日には、Visa、Mastercard、Stripe、BlackRock、Bank of New York Mellon、Coinbaseなど140社以上の大手金融・決済企業が参加するコンソーシアム「Open Standard」が、新ステーブルコイン「Open USD(OUSD)」の立ち上げを発表した。Coinbaseはローンチパートナーとして名を連ねており、業界インフラ構築への関与を示すポジティブな要素である。OUSDは手数料不要のデジタルオン/オフランプを目指しており、Coinbaseのプラットフォーム上でのステーブルコイン取引拡大につながる可能性がある。American Expressも参加し、Apple Payでの特典プログラム償還を開始したことで、ステーブルコインの決済領域へのユースケース拡大が示された。しかし、CoinbaseはこれまでCircle社との協業でUSDCを共同運営してきた経緯があり、OUSDはUSDCの直接的な競合となり得る。実際、Circleの株価は同日に15~16%急落した。CoinbaseがUSDCとOUSDの両方にコミットする状況は、ステーブルコイン戦略における「板挟み」状態として懸念される。これは、USDCへの依存度を下げるヘッジ戦略と解釈できる一方、短期的にはUSDC取引高の減少が収益に影響を与えるリスクがある。

Coinbaseのレイヤー2ブロックチェーン「Base」でも重大な障害が発生し、コンセンサス停止によりトランザクションが中断された。この障害は、単一シーケンサーへの依存という技術的脆弱性と、ネットワークの中央集権性やレジリエンスに関する懸念を浮き彫りにした。Coinbaseはアップグレードを実施してネットワークを復旧させたものの、投資家からの信頼に影響を与えた。BaseはCoinbaseのエコシステム戦略の中核であり、DeFiやNFT、dAppsの展開基盤として重要な役割を担うだけに、短期的なセンチメント悪化要因となった。ただし、問題を迅速に特定し修正したことは、エンジニアリング能力の証明とも言える。

機関投資家の動きとしては、Cathie Wood率いるARK InvestがCoinbase株を追加購入したことが報じられた。ARKは同時にCircle株も買い増し、資金調達のために中国テクノロジー株を売却している。これは強気シグナルと解釈でき、短期的な株価下落を割安買いの機会と見なしている可能性がある。また、Coinbaseの機関戦略責任者はCNBCに出演し、ビットコインは15年間で6回のサイクルを生き延びてきたと述べ、弱気ムードに対する意識的なカウンターを打ち出した。

ソーシャルメディア上のセンチメントは慎重ながらも二極化している。弱気派はビットコインの60,000ドル割れによる収益悪化懸念、Base障害による技術的不安、ステーブルコイン戦略の混乱、規制不確実性を主張する。一方、強気派はARK Investによる追加購入、Open USD参加による業界ポジショニング強化、規制明確化による長期的な機関投資家流入期待、ビットコインの歴史的な回復力を挙げる。感情の推移を見ると、6月24日から29日までは比較的安定していたが、6月30日にビットコイン急落、Base障害、OUSD発表が重なりネガティブセンチメントが急拡大。7月1日にはやや落ち着きを取り戻したものの、慎重なトーンが続いている。

重要指標一覧

| カテゴリー | イベント | 日付 | COINへの影響 | センチメント影響 |

|---|---|---|---|---|

| 市場動向 | ビットコイン60,000ドル割れ | 6/30 | 直接的マイナス | 弱気 |

| 技術イベント | Baseブロックチェーン障害 | 6/30 | マイナス | 弱気 |

| ステーブルコイン | Open USD(OUSD)発表 | 6/30 | 複雑(参加と競合の両面) | 両面 |

| 規制動向 | 複数地域の新規制発表予定 | 6/30週 | 中長期的ポジティブ、短期的不確実性 | 中立 |

| 機関投資家 | ARK InvestによるCOIN追加購入 | 6/30 | ポジティブ | 強気 |

| 経営陣発信 | 戦略責任者がCNBCで強気発言 | 6/30 | ポジティブ | 強気 |

| 決済連携 | American ExpressがOUSD参画 | 6/30 | 中長期ポジティブ | 強気 |

| 規制法案 | CLARITY法の進展 | 6/30 | ポジティブ | 強気 |

6月30日は特にネガティブなニュースが集中したが、ARK Investの追加購入や経営陣による強気発言は、割安感を指摘する声があることを示している。短期的なボラティリティは避けられないものの、中長期的な成長ストーリーに変化はなく、ビットコインが60,000ドルを回復し、Base障害の影響が限定的であることが確認されれば、反転の可能性がある。

リサーチチームの議論

強気派の主張

Coinbaseは、短期的なノイズに隠れた構造的変革の途上にある。

暗号資産(仮想通貨)市場のボラティリティが再び高まる中、Coinbase Global(COIN)の株価はビットコイン(BTC)の60,000ドル割れに連動し、大きく下落した。直近四半期(Q1 2026)の純損失計上、Baseネットワークの一時的な障害、そしてフォワードPER 111倍というバリュエーションは、確かに弱気派が指摘する通りの懸念材料である。しかし、これらの指標はいずれも「現在の恐怖」を映す鏡に過ぎず、同社の長期的な価値創造の本質を見誤らせるものだ。

強気派の視点に立つならば、注目すべきは2022年の暗号資産寒冬(Crypto Winter)の再来ではなく、その後に訪れた回復のパターンである。当時、株価は31.12ドル(株式分割調整後)まで沈んだが、その後は444.64ドルまで急騰し、年間売上高は71.8億ドルに達した。今回の調整局面も、恐怖が極まった後に訪れる「買い場」の前兆と捉えるべきである。

収益構造の多様化が、取引量依存からの脱却を加速させている。

弱気派が懸念する取引手数料収入の減少は、もはや過去の話だ。2024年度の総収益65.6億ドルのうち、サブスクリプション&サービス収入は約23億ドルを占め、前年比で大幅に増加した。USDCステーブルコイン準備金からの利息収入、Baseレイヤー2ネットワークの手数料、カストディ料、ステーキング収入といった非取引系の収益が、安定したキャッシュフローを生み出している。特にBaseは、一時的な障害を乗り越え、L2エコシステムでトップクラスのTVL(預かり資産総額)を誇り、開発者コミュニティの成長は将来の分散型アプリケーション(dApps)収益の基盤となる。

成長投資とコスト管理を混同してはならない。

2025年度の販管費(SG&A)が前年比56.8%増加したことは、一見するとコスト管理の失敗に見える。しかし、その内訳を精査すれば、販売・マーケティング費用が83%増加していることが分かる。これは、ブラックロックやVisaとの提携に象徴される機関投資家向け営業や、新興国市場への投資である。AmazonやNetflixが利益を犠牲にして市場シェアを拡大したフェーズと同様、これは将来の巨大市場を獲りに行くための戦略的支出だ。実際、フリーキャッシュフロー(FCF)は24億ドルを維持しており、株式報酬(SBC)や投資評価損といった非現金項目を除けば、事業の実力であるキャッシュ創出力は健在である。

バリュエーションはPERの罠に惑わされてはならない。

フォワードPER 111倍は、現在の収益が一時的に低迷しているために割高に見えるに過ぎない。時価総額約399億ドルに対し、現金等価物は102億ドル、純現金(負債控除後)は約22億ドルであり、事業そのものの価値(EV)は約377億ドルとなる。株価売上高倍率(PSR)は6.36倍と、成長率を考慮すれば割高ではない。暗号資産の時価総額が現在の約2兆ドルから10年後に10兆ドル、20兆ドルへ拡大するシナリオを想定すれば、世界で最も規制に準拠した取引所としてのCoinbaseの価値は飛躍的に増大する。

過去の教訓は、恐怖の時にこそチャンスがあることを示している。

2021年末、株価が400ドルを超えた際に「さらなる上昇」を叫んだ強気派は、その後の90%超の暴落で大きな教訓を得た。第一に、COINのビジネスはBTC価格に対して3.32倍のベータで連動する超高ボラティリティ資産であるというリスク認識。しかし、その反発力もまた極めて強いという事実を理解すべきだ。第二に、2022年の「死の谷」をCoinbaseは生き延び、ETF承認という触媒でV字回復を遂げた。今回の調整はそのミニ版であり、次の触媒(CLARITY法の成立や機関投資家の大量参入)の前の最終調整局面である可能性が高い。第三に、規制は敵ではなく、コンプライアンス重視のCoinbaseにとっては競争優位を確立する参入障壁となる。

弱気派は、木を見て森を見ていない。

近視眼的なPERではなく、強固なキャッシュポジションと成長投資を評価すべきだ。一時的なBaseの障害ではなく、急成長するL2エコシステムを見るべきである。BTCの値動きではなく、収益源の多様化と規制の制度化という構造的な推進力に注目すべきだ。Cathie WoodのARKがAlibabaやBaiduといった中国テクノロジー株を売却してまでCOINを買い増しているのは、この下落を10年に一度の買い場と捉えているからに他ならない。短期のボラティリティは避けられないが、リスクとリターンを天秤にかけた時、ここで投資しないリスクの方が遥かに大きい。

弱気派の主張

Coinbaseのビジネスモデルは、かつてのような成長神話を支えるだけの耐久性を失いつつある。

弱気派の立場から見れば、同社を取り巻く環境は2022年の暗号資産冬(Crypto Winter)とは質的に異なる。当時は市場が未成熟で機関投資家の参入も限定的だったが、現在は規制が明確化し競争が激化する中で、Coinbaseの収益構造そのものが疲弊している。総収益71億8100万ドルのうち、依然として約65%を取引手数料収入に依存している現実は無視できない。サブスクリプション&サービス収入が増加したとはいえ、その内訳は米ドル建てステーブルコインUSDCの準備金からの利息収入やBaseの手数料、ステーキング収入に過ぎず、いずれも暗号資産市場全体の健全性、ひいてはビットコイン(BTC)の価格動向に連動している。金利低下で利息収入が減少すれば、収益源は一気に細る。

成長投資を掲げる販管費(SG&A)の増加も、かつてのAmazonやNetflixのような成功例とは事情が異なる。売上高成長率が9.4%にとどまる一方、販売管理費は83%も膨らんでおり、これは新規顧客獲得コスト(CAC)の急上昇を意味する。競合のRobinhoodは安定した株式取引収入を背景に手数料ゼロの暗号取引を提供でき、VisaやMastercard、BlackRockが参加するOpen USDのコンソーシアムはCoinbaseを必要としない。投資効率が急激に悪化する中で、第4四半期(2025年)と第1四半期(2026年)の連続赤字は、BTCが比較的安定していた時期に発生した。もしBTCがさらに下落すれば、赤字は拡大する一方だ。

バリュエーションの観点でも割高感は否めない。フォワードPERは111倍に達し、これは市場が今後12カ月の収益悪化を織り込み始めている証拠だ。売上高成長率が直近四半期でマイナス30.8%に落ち込む中、株価売上高倍率(PSR)6.36倍はS&P500平均の約2.5倍を大きく上回る。さらに、のれん(Goodwill)42億ドルは時限爆弾だ。買収によるのれんは収益悪化時に減損処理されるリスクがあり、既に赤字を計上している状況では、この巨額の資産が一気に負担となる可能性がある。

技術面でも不安要素は残る。Baseのコンセンサス停止は単なるトラブルではなく、Coinbaseが掲げる分散化の理念を自ら否定する出来事だった。単一のシーケンサーに依存する中央集権的な構造は、機関投資家の信頼を損ねる。競合のArbitrumやOptimismがより分散化されたアーキテクチャを採用する中、Baseの技術的劣位は中長期的にL2市場でのシェア低下を招きかねない。

規制の明確化も、必ずしも追い風にはならない。CLARITY法のような法案はコンプライアンス重視の企業に有利に働く一方、新たな報告義務や資本要件への対応はコスト増を招く。すでに販管費の一般管理費(G&A)が37.6%増加しているのは、その準備が始まっている証拠だ。Open USDへの参加はUSDCの競合を自ら育てる行為であり、戦略の明確さを欠く。EUや英国、オーストラリアなど各国で規制の断片化が進めば、対応コストはさらに膨らむ。

マクロ環境も逆風が強い。FRBのタカ派姿勢が続く中、金利高止まりはリスク資産である暗号資産にとって重しとなる。地政学的リスクによるインフレ再燃は、暗号資産の「インフレヘッジ」としての機能を弱める。イーロン・マスクのX Moneyアプリが6%の利回りを提供すれば、利殖目的の資金が暗号資産から流出する可能性もある。

ARK Investのキャシー・ウッド氏による買い増しを強気のシグナルと見る向きもあるが、彼女のトラックレコードを冷静に振り返るべきだ。ARK Innovation ETF(ARKK)は2021年のピークから約70%下落している。彼女がAlibabaやBaiduといった大型で収益性の高い中国株を売却してまでCoinbaseを買い増す行動は、極めて高いリスク許容度を示すものであり、短期的な株価評価に基づくものではない。2022年も彼女は「買い場」と叫びながら、株価の90%暴落を止められなかった。

現時点の株価146ドルは、まだ下落の途中と見るのが妥当だ。サポートラインの141ドルを割り込めば、次のサポートは100ドル、あるいはそれ以下になる可能性すらある。Coinbaseは暗号資産市場の未来の勝者かもしれないが、その未来が実現するまでに株価はさらに半値になるリスクがある。投資は希望ではなく、現実のデータに基づくべきだ。

リサーチ責任者の総括

Coinbase(COIN)は売りが妥当だ。リサーチ責任者が下した判断の背景には、収益構造の脆さと成長投資の非効率という二つの構造的課題がある。

取引手数料依存は依然として収益全体の65%を占めており、サブスクリプションやステーキングといった非取引収入の拡大は、ビットコイン価格が高水準にある環境で初めて成立しているに過ぎない。もしビットコインが6万ドルを下回れば、取引量の減少、USDC発行残高の縮小、L2基盤Baseの活動低下という連鎖が一気に顕在化する。いわゆる「収益の多様化」は、実質的にリスク分散になっていない。

成長投資の効率にも疑問が残る。販管費は前年比83%増加したのに対し、売上高の伸びは9.4%にとどまった。アマゾンやネットフリックスが赤字期に経験したような投資対効果は、現時点では確認できない。フリーキャッシュフローが24億ドルと潤沢である点は評価できるが、それだけでは株価の下支えにはならない。2022年、Coinbaseは同様のキャッシュポジションを抱えながら株価を31ドルまで落とした過去がある。

バリュエーション面でも警戒が必要だ。フォワードPERは111倍と異常値であり、株価売上高倍率(PSR)6.36倍もS&P500平均の2.5倍を大きく上回る。のれん42億ドルが抱える減損リスクに加え、金利高止まりと地政学リスクというマクロ環境も逆風となる。ブルが指摘する規制の明確化は競争優位に寄与する可能性がある一方、現実にはコスト増をもたらす方向で進んでいる。

Baseのシングルシーケンサー障害は、技術基盤がなお中央集権的で脆弱であることを露呈した。ARK Investの買い増しを強気材料と見る向きもあるが、過去のパフォーマンス不振を踏まえれば信頼性は低い。

投資計画としては、現在保有しているCOIN株式は即座に全量売却することを推奨する。未保有の場合は新規買いを避け、ショートポジションを検討すべきだ。執行方法としては、成行売りで翌営業日の寄り付きを想定するか、2カ月満期・ストライク140ドルのプット買いで下落リスクを直接ヘッジする方法がある。ショートの場合は146ドルで売り建て、目標を100~110ドル、ストップロスを170ドルに設定する。

ポジションサイズはポートフォリオ全体の5%以下に抑え、FOMCや地政学リスクといったマクロイベントの直前にはポジションを軽減する。フォローアップとして、ビットコイン価格、Coinbaseの取引高とサブスクリプション収入、BaseのTVLや障害発生状況を週次で確認する。もしビットコインが7万ドルを回復し、四半期決算で黒字転換が確認された場合には、ロスカットラインを引き上げるかショートを手仕舞う。

過去の反省を踏まえれば、「成長ストーリー」や「キャッシュがあるから大丈夫」という楽観は排除すべきだ。今回の判断では、販管費対効果の悪化、競合の台頭、マクロ逆風というデータを重視し、希望的観測を一切排除した。

重要指標一覧

- 推奨ポジション:SELL

- 現在株価(想定):146~148ドル

- フォワードPER:111倍

- PSR:6.36倍(S&P平均2.5倍)

- 取引手数料依存度:65%

- 販管費増加率:83%(売上高成長率9.4%)

- フリーキャッシュフロー:24億ドル

- 現金等:102億ドル

- のれん:42億ドル

- ストップロスライン:170ドル

- ターゲット価格(ショート):100~110ドル

トレーディング計画

Coinbase(COIN)に対する最終判断は「売り(SELL)」である。

ブルとベアの両論を精査した結果、ベア側の論拠のほうが現実的と評価した。収益多様化の進展は認められるものの、依然として取引手数料への依存度は65%と高く、USDC収入やBase L2収入はいずれも暗号資産市場全体の活況に左右される。本質的なリスク分散にはなっていない。また、販管費(SG&A)の増加を成長投資と捉えるブル側の主張は楽観的すぎる。2022年の教訓が示すように、コスト増は後に人員削減を招いた。現状、販売・マーケティング費用(S&M)が83%増加した一方で、売上高の伸びは9.4%にとどまっており、この不均衡は持続可能な成長戦略とは言い難い。競合の台頭や規制コストの増加を考慮すれば、効率の悪化はより深刻に映る。

マクロ環境も逆風である。FRBのタカ派姿勢が継続し、インフレ再燃リスクがくすぶる中、フォワードPERが111倍と高バリュエーションにあるCOINには特に厳しい影響が及ぶ。のれん4.2Bドル(約42億ドル)に内在する減損リスクも無視できない。

以上の理由から、本計画の売り判断は、成長ストーリーへの過度な期待を排し、収益性の悪化とバリュエーションの過剰を重視した現実的な選択と考える。執行方法は明確で、ストップロスの設定やポジションサイズの制限といったリスク管理も考慮されている。過去の反省を踏まえ、「キャッシュがあるから大丈夫」という楽観を排除した点は評価できる。最終提案に同意し、売りを推奨する。

ポートフォリオ判断・リスク管理

COIN(Coinbase)に対しては、全量売却(SELL)が最も合理的な判断である。

ファンダメンタルズの悪化、バリュエーションの異常性、テクニカルなトレンド崩壊、そしてマクロ環境の逆風という四つの要素が、すべて売りを示唆している。特に、取引手数料依存度が依然65%と高く、Q1 2026に394百万ドルの純損失を計上した点は深刻だ。販管費(SG&A)の増加率が売上高成長率を大きく上回り、販売・マーケティング費用が83%増加したのに対し、売上高成長率は9.4%にとどまっている。これは、前回の暗号資産冬の時代(2022年)に株価が31ドルまで暴落した際の構造と同一であり、「成長投資」という名の非効率な支出が再び繰り返されている。

バリュエーションの観点でも、フォワードPERは111倍と、2022年の暴落前の水準を超える異常値だ。Safe(保有派)は「悪材料は織り込み済み」と主張するが、このPERは大幅な利益成長を前提としており、現実が赤字転落と効率悪化である以上、株価の更なる下落か利益の急増が必要となる。後者のシナリオは、現状のデータからは非現実的だ。

テクニカル面では、株価が200日移動平均線を37%下回り、50日線と200日線の乖離率はマイナス22.4%と、2022年の暴落時よりも深刻な状態にある。長期トレンドは完全に崩壊しており、141ドルのサポートを割り込めば、120ドル台、さらには100ドル以下も視野に入る。Safeが主張する「サポート割れを確認してから売る」という戦略は、ATR(平均真のレンジ)が10.65と低い環境では、ブレイク後の急落でエントリー価格が大きく悪化するリスクを無視している。

マクロ環境も逆風だ。ベータ値が3.32と極めて高く、市場全体の下落に対してレバレッジがかかる特性を持つ。FRBのタカ派姿勢、CPI 4.2%、30年国債利回り5.2%は、まだ株価に本格的に織り込まれていない。市場参加者が「タカ派は一時的」と楽観視しているからこそ、今後の利下げ期待後退がより大きなショックとなる。

Neutral(部分的売り派)の提案する「50%即時売却、残り50%は条件付き売り」という戦略も一定の合理性はあるが、フォワードPER 111倍のリスクを半分残すことになる。これは、バリュエーションがさらに拡大するリスクを許容するに等しく、合理的な注意義務を果たしているとは言い難い。

執行方法としては、保有株の全量を成行売却する。併せて、ストラングル戦略を推奨する。ストライク170ドルのショートコール(1ヶ月満期)を売り建ててプレミアムを獲得し、ストライク130ドルのプット(1ヶ月満期)を買い建てて下値を保護する。これにより、急落リスクを直接ヘッジしつつ、時間価値の減衰を味方につけられる。また、140.50ドルにストップロス付き売り注文を追加する。

リスク管理として、ストップロスは170ドル、ポジションサイズはポートフォリオ全体の5%以下に抑える。週次でビットコイン価格(55,000ドルが重要なサポート)、取引高の動向、Baseブロックチェーンの状態、競合(Robinhood、Open USDコンソーシアム)の動向を確認する。ビットコインが55,000ドルを割り込んだ場合、またはQ2 2026決算で黒字転換が確認された場合には、早期にショートを手仕舞う。

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証しません。投資の最終判断はご自身の責任において行ってください。