データ基準日:2026年7月12日 / 公開日:2026年7月12日

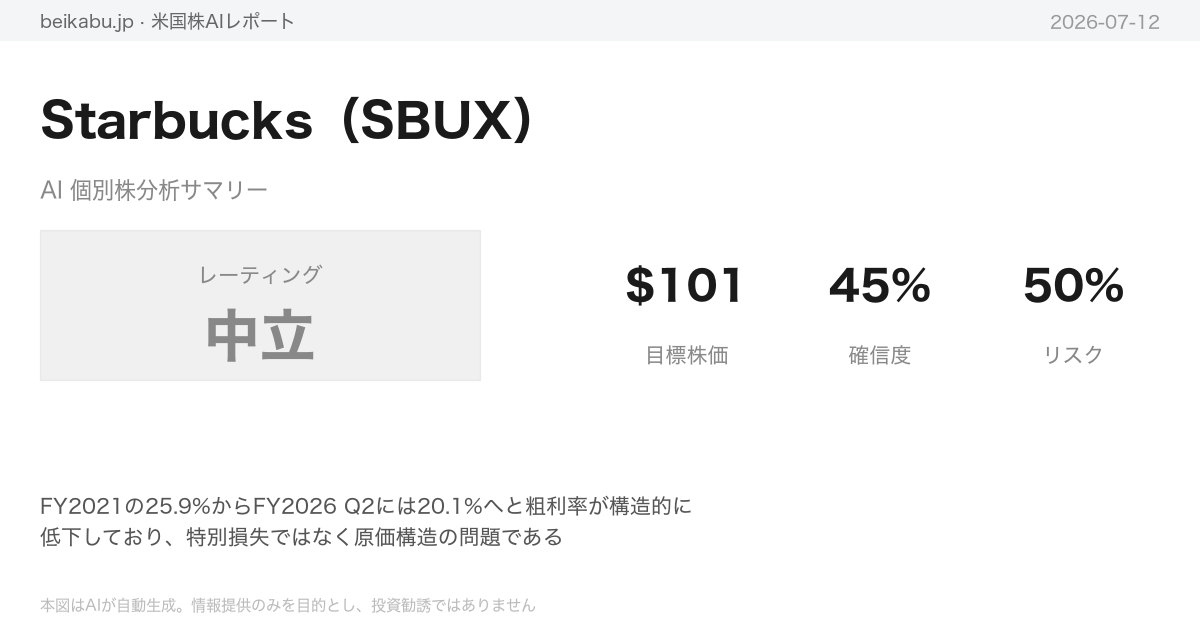

レーティング:中立(HOLD)

目標株価:101ドル

要点

- FY2021の25.9%からFY2026 Q2には20.1%へと粗利率が構造的に低下しており、特別損失ではなく原価構造の問題である

- フリーキャッシュフロー(FCF)約24億4000万ドルに対し配当約27億7000万ドルとFCFが配当を下回り、現金等が約32億2000万ドルから約15億3000万ドルへ半減している

- フォワードPER 36.23倍は粗利率低下とFCF不足を考慮すると割高であり、アナリスト目標中央値105.94ドルと現在株価106.01ドルが一致する水準にある

アナリストチームの分析

ファンダメンタルズ分析

スターーバックスはバリュエーションの高さと収益性の低下という構造的な課題を抱えつつも、足元の業績回復と強力なキャッシュ創出力が評価材料となる、強弱感が拮抗した状況にある。

同社の直近の実績PERは80.92倍と歴史的に見ても極めて高い水準にある。これは直近の利益水準に対して株価が明らかに割高であることを示している。ただしフォワードPERは36.23倍と半分以下に改善する見込みであり、市場は2026年度以降の大幅な利益回復を既に織り込み始めている。PEGレシオは1.415倍と、成長を考慮してもなおやや割高感は否めない。株価純資産倍率は68.46倍と異常に高いが、これは株主資本が一貫してマイナスであることに起因する。

収益面では、FY2025(2024年10月〜2025年9月期)に純利益が前年比約50.7%減少し、約18億6000万ドルへと急減した。この主因は第4四半期に計上された約7億5000万ドルの大規模なリストラクチャリング費用を含む、合計約8億9000万ドルの特別損失である。この特別損失を除いた調整後利益は約25億2000万ドル(EPS換算で2.21ドル)であり、それでも前年比33%の減益だった。粗利率はFY2021の25.9%からFY2025には22.8%へと約3ポイント低下しており、原材料・人件費の上昇圧力が継続している。営業利益率(TTMベース)は8.42%と、特別損失の影響を含め低下傾向にある。

しかし、四半期ベースでは明確な回復の兆しが見られる。2026年第2四半期(2026年1-3月期)の純利益は約5億1000万ドル(EPS 0.448ドル)と、前四半期から74%増加し、前年同期比でも33%の増益を達成した。四半期売上高成長率は前年同期比8.8%増と堅調であり、業績は回復基調にある。FY2025に計上された多額の特別損失は一過性であり、FY2026はそのベース効果剥落により増益となる確度が高い。

財政状態に目を向けると、株主資本はFY2022以降一貫してマイナスであり、FY2025はマイナス約81億ドル、2026年第2四半期はマイナス約84億7000万ドルと悪化している。これは自社株買いと累積配当が主因であり、総負債が総資産を上回る状態が続く。ただし、負債の多くはリース負債(約105億4000万ドル)であり、ネットデット/EBITDA倍率は約2.38倍と許容範囲内にある。インタレストカバレッジレシオ(インタレスト・カバレッジ・レシオ)は5.6倍と安全圏を維持している。2026年第2四半期には現金等が約15億3000万ドルへと半減したが、これは約10億ドルの債務返済が影響しており、正味債務は約135億5000万ドルに拡大した。一方、運転資本はマイナス約8億9000万ドルと前年から大幅に改善している。

キャッシュフロー面では、FY2025の営業キャッシュフローは約47億5000万ドルと、純利益の急減に比べれば底堅い。これは減価償却費(約17億7000万ドル)やその他非現金項目による裏付けがあり、キャッシュ創出力は利益数字ほど悪化していないと評価できる。しかしフリーキャッシュフローは約24億4000万ドルと3年連続で減少しており、設備投資の拡大傾向が続く。特筆すべきは、FY2025に自社株買いを完全に停止した点であり、経営陣が財務規律を強化している姿勢がうかがえる。一方、配当総額約27億7000万ドルはフリーキャッシュフローを上回っており、配当性向は約149%と持続可能性にやや懸念が残る。

成長性については、四半期利益成長率32.6%はFY2025の低調な比較ベースの影響が大きいものの、売上高は年平均約3.6%で着実に成長している。アナリストコンセンサスは37人中、強気派(Strong Buy/Buy)が17人、中立(HOLD)が16人、弱気派(Sell/Strong Sell)が4人と分かれており、目標株価は105.94ドルと現状株価に対して約3%の上昇余地にとどまる。株主資本がマイナスのためROEは計算不能だが、ROAは7.38%と標準的な水準にある。

| 重要指標一覧 | 数値 | 評価 |

|---|---|---|

| 実績PER | 80.92倍 | 割高 |

| フォワードPER | 36.23倍 | やや割高 |

| EV/EBITDA | 26.6倍 | 割高 |

| 四半期EPS成長率(YoY) | +32.6% | 回復基調 |

| 営業利益率(TTM) | 8.42% | 低下傾向 |

| 純利益率(TTM) | 3.89% | 低位 |

| ネットDebt/EBITDA | 約2.38倍 | 許容範囲 |

| 株主資本 | -約84億7000万ドル | マイナス継続 |

| FCF(FY2025) | 約24億4000万ドル | 減少傾向 |

| 配当利回り | 2.32% | 安定的 |

総合すると、SBUXのファンダメンタルズは強気材料と弱気材料が拮抗している。成長回復の初期兆候は確認できるが、バリュエーションはその回復を既に大きく織り込んでおり、PER80倍からフォワード36倍に改善してもなお割高感は残る。粗利率の継続的な低下や株主資本のマイナスといった構造的な課題も存在する。一方で、強力なブランド力と安定した営業キャッシュフロー、リストラ費用の一過性による今後の増益確度の高さは無視できない。現状では、回復の確度が高いFY2026通期決算や、コスト改善の具体的な進捗を確認してから判断すべきフェーズにあるといえる。

テクニカル・市場分析

スターバックス(SBUX)のテクニカル構造は、短期的な過熱感を伴いながらも、中期的な強気トレンドを維持している。

2026年7月10日時点の終値106.01ドルは、年初来高値圏に位置する。年初来安値(3月27日終値86.30ドル)から約22.8%上昇した後、5月高値108.25ドルに接近する水準での攻防が続いている。6月に一時調整(95~99ドル圏)が入ったものの、その後はV字回復を見せた。

主要な移動平均線はすべて上向きで、10日指数移動平均(104.08ドル)、50日移動平均(102.45ドル)、200日移動平均(92.43ドル)の順に並ぶ「順行配列」が形成されている。特に50日移動平均が200日移動平均を上回るゴールデンクロスが継続しており、中長期の強気構造を支えている。終値はすべての移動平均線を上回り、出来高加重移動平均線(103.47ドル)も上回っていることから、出来高を伴った買い圧力が確認できる。

モメンタム指標も強気のシグナルを示す。MACDは6月中旬にゴールデンクロスを形成し、MACDライン(1.21)がシグナル(0.84)を上回って推移中だ。ただし、ヒストグラムは6月29日の0.60から7月10日の0.37へ縮小しており、上昇の勢いがやや鈍化している可能性に注意したい。相対力指数(RSI)は60.67と、買われすぎの目安である70を下回っており、過熱感はない。上昇余地は残されていると評価できる。

ボリンジャーバンドでは、終値が上部バンド(106.44ドル)に極めて接近している。これは強い上昇トレンドの中で「バンドウォーク」が発生している可能性を示す一方、短期的なオーバーエクステンションのリスクも内包する。バンド幅は6月10日の18.28ドルから7.14ドルへと大幅に縮小しており、ボラティリティの収縮後に方向性を伴った急変動が起きやすい局面にある。ATR(アベレージ・トゥルー・レンジ)は2.71ドルと中程度で、急激な変動拡大には至っていない。

弱気材料としては、ボリンジャー上部バンドへの接近やMACDヒストグラムの縮小、10日指数移動平均からの乖離拡大(約1.93ドル)が挙げられる。これらは短期的な調整リスクを示唆するが、トレンド転換の確固たるシグナルではない。6月の調整を経て再び上昇基調を強めている点を踏まえれば、調整はあくまで上昇トレンド内での一時的な小休止とみるのが妥当だろう。

今後の焦点は、5月高値108.25ドルをブレイクできるかどうかである。同水準を明確に上抜ければ、上昇トレンドの継続がより確かなものとなる。一方、短期的には106~108ドルゾーンでの揉み合いが想定され、押し目を待つ戦略も考慮される。

| 重要指標一覧(2026年7月10日) | ||

|---|---|---|

| 終値 | 106.01ドル | 年初来高値圏、上昇トレンド継続 |

| 10日指数移動平均 | 104.08ドル | 上昇トレンド、価格は上方乖離 |

| 50日移動平均 | 102.45ドル | 上昇基調、強力サポート |

| 200日移動平均 | 92.43ドル | 長期上昇トレンド、大きく上方 |

| MACDライン | 1.21 | ゴールデンクロス継続 |

| MACDシグナル | 0.84 | MACDがシグナルを上回る |

| MACDヒストグラム | 0.37 | プラス圏だが縮小傾向 |

| RSI(14日) | 60.67 | 中立~やや強気、過熱なし |

| ボリンジャーミドル | 102.87ドル | 価格はミドルを上回る |

| ボリンジャー上部 | 106.44ドル | 終値が上部バンドに接触 |

| ボリンジャー下部 | 99.30ドル | 下部から大きく乖離 |

| ATR(14日) | 2.71ドル | 中程度のボラティリティ |

| VWMA | 103.47ドル | 価格はVWMAを上回る |

ニュース分析

スターバックス(SBUX)は、AIの内製化を軸としたコスト構造改革という新たな成長シナリオを描き、市場の注目を集めている。

今週、同社株の最大のカタリストとなったのは、7月9日にブルームバーグが報じた自社AIツール開発計画だ。スターバックスは現在、マイクロソフト(MSFT)やIBMから調達している在庫管理・保守システムを、独自開発のAIプラットフォームに置き換える方針を内部プレゼンテーションで明らかにした。これは総額20億ドルのコスト削減計画の一環であり、年間ソフトウェア予算4億ドルの大幅な圧縮を目指す。このニュースを受け、SBUX株は同日に3.1%上昇し、約2カ月ぶりの大幅な日中上昇を記録した。一方、マイクロソフトやIBM、サービスナウ、セールスフォースなどのソフトウェア株は下落。CNBCのジム・クレイマー氏は、ブライアン・ニコルCEOによるターンアラウンド努力を評価し、新たなプロテイン商品の手応えにも言及した。

マクロ経済環境は強弱が混在する。7月6日に発表された弱い雇用統計を受け、機関投資家は大規模な売りを実施したが、クレイマー氏はこれを忍耐強い投資家にとっての買い場と指摘した。また、7月9日には米国がイランに対して2日連続の軍事作戦を実施し地政学リスクが高まったが、株式市場は半導体株主導で上昇し、このリスクをひとまず織り込んだ形だ。2026年5月の消費者信頼感指数は44.8と不況圏に低下したものの、個人消費支出(PCE)は22.06兆ドルに増加しており、レジャーや衣料品、食品サービスはいずれも前年比で成長している。「ムードとマネーの乖離」が続く中で、スターバックスのようなコンシューマー企業にとっては、不況懸念が過度に強まらず、金利低下期待が維持されるバランスが追い風となっている。

競合・業界動向に目を向けると、ウィングストップが2025年の米国レストラン成長率で首位に立ち、スターバックスは近年のトップから転落した。ダンキンはカイリー・ジェンナーとの提携を発表し、ドリンク戦争が激化している。インドのブルー・トカイは800店舗展開と売上50%増を目標にIPOを計画する。こうした競争環境の一方で、スターバックスはプロテインコーヒーや機能性飲料のトレンドを捉え、EMEA飲料開発責任者は「プロテインコールドフォームの売上はフラットホワイトに匹敵する」と述べている。また、「子供の頃の夏のデザート」を想起させる5種類の新ドリンクを発売し、ノスタルジア・マーケティング戦略を展開するなど、差別化を図っている。

ファンダメンタルズ面では、四半期配当0.62ドルを発表(権利確定日8月14日、支払日8月28日)。ヤフーファイナンスの分析によれば、フェアバリュー見積もりは99.94ドルから106.25ドルに上方修正され、7月7日時点の株価102.11ドルは約4%割安と評価される。株価パフォーマンスは堅調で、年初来で21.60%上昇し52週高値に接近している。日本事業の評価見直しとマージン回復期待がバリュエーション向上に寄与している。

戦略面では、米国で数千の小型店舗を追加する計画や、Tri-State地域でのモダン形式の新店舗建設、KrogerやLowe’sと共存するリテールハブ戦略が進む。CEOのブライアン・ニコル氏は就任から約2年、コロナ禍で偏重したテイクアウト・デリバリーから「サードプレイス」回帰の方向性を打ち出し、TikTokを活用した従業員発信コンテンツ(EGC)によるZ世代向けマーケティングも試験運用を開始している。

ただし、リスク要因にも注意が必要だ。2025年9月に導入されたAI在庫管理ツール「NomadGo」は、99%の精度を謳いながら2026年5月に事実上撤退しており、今回の内製化計画も過去の失敗を繰り返さないか監視が求められる。北米マージンの下半期回復、米・イラン軍事衝突のエスカレーション、消費者信頼感指数44.8の低水準も引き続き懸念材料である。

重要指標一覧

| カテゴリー | 重要トピック | 日付 | 方向性 | 詳細 |

|---|---|---|---|---|

| AI/コスト削減 | 自社AI開発でMSFT/IBM依存脱却 | 7/9 | 強気 | 20億ドル削減計画の一環、ソフトウェア予算4億ドル削減 |

| 株価アクション | 3.1%急騰、約2カ月ぶりの大幅上昇 | 7/9 | 強気 | AIニュースが直接トリガー |

| マクロ経済 | 弱い雇用統計→機関投資家売り | 7/6 | 中立 | クレイマー氏は買い場と指摘 |

| 地政学リスク | 米国がイランに軍事作戦(2日連続) | 7/9 | 注意 | 株価は織り込み済みで上昇 |

| 消費者センチメント | 44.8まで低下(不況圏) | 5月データ | リスク | ただしPCE支出は底堅く乖離 |

| 競合 | ウィングストップが成長率No.1、ダンキンがカイリー・ジェンナーと提携 | 7/8-10 | やや弱気 | 競争激化は継続 |

| 新商品 | ノスタルジアドリンク5種、プロテインコーヒー | 7/2-10 | 強気 | トレンド捕捉に成功 |

| 配当 | 四半期0.62ドル配当発表 | 7/1 | 強気 | 株主還元の継続 |

| フェアバリュー | 99.94ドル→106.25ドルへ上方修正 | 6/30 | 強気 | 現在株価は約4%割安 |

| 株価モメンタム | 年初来+21.6%、52週高値接近 | 7/8 | 強気 | トレンドは良好 |

| リスク | NomadGo AIツールの失敗歴 | 5月 | 注意 | 過去の失敗を繰り返さないか |

| 店舗戦略 | 小型店フォーマット拡大、Tri-State新店 | 7/1 | 強気 | 成長戦略の具体化 |

| CEO評価 | ブライアン・ニコル氏のターンアラウンド努力をクレイマー氏らが評価 | 7/9 | 強気 | 戦略の信認 |

市場センチメント

スターバックス(SBUX)はAI内製化への大規模シフトを発表し、市場の関心を一気に集めた。

7月9日、ブルームバーグが報じたところによると、同社はマイクロソフト(MSFT)やIBM、オラクルなど外部ベンダーに依存していたソフトウェアを自社開発のAIツールに置き換える方針を固めた。このニュースを受けてSBUX株は同日に3.1%急騰し、約2カ月ぶりの大幅な上昇を記録。52週高値に接近する場面も見られた。削減目標は年間4億ドルのソフトウェア関連予算で、これは総額20億ドルに上るコスト削減プログラムの一環と位置づけられている。背景には、2025年9月に導入した在庫管理AIツール「NomadGo」が精度99%を達成し、人間の8倍の速度でカウント処理を実現した成功体験があるとされる。ただし、ロイターの報道によれば、同ツールは2026年5月の社内ニュースレターですでに「引退」が伝えられており、戦略の見直しが行われた可能性も指摘されている。市場では、米国の人気投資番組ホストであるジム・クレイマーが「エンタープライズAIの真の勝者はAnthropicのようなモデルレイヤーにある」と述べ、SBUXの動きを企業のテクノロジー調達戦略の転換点と位置づける声も出ている。

経営面では、CEOのブライアン・ニコル氏が前CEOの後任として進めるターンアラウンド戦略が具体的な成果を見せ始めている。7月10日には「子供時代の郷愁(ノスタルジア)」をテーマにした5種類の新ドリンクを投入。夏のオレンジやバニラを想起させるフローズン商品で、消費者に「エスプレッソを知る前のデザート体験」を提供する狙いだ。また、2026年8月28日支払い予定の四半期配当は1株あたり0.62ドルで確定しており、株価102.11ドル時点での配当利回りは約2.4%となる。配当ニュースを受け、SBUXは4%割安との分析も7月7日に報じられている。

競合環境は厳しさを増している。2025年、アメリカで最も急成長したレストランチェーンの座はWingstopに奪われ、Dunkin’はKylie Jennerとの提携で「ドリンク戦争」を激化させている。インドではBlue Tokaiが売上を50%伸ばし、800店舗体制を目標に急成長中だ。マクロ環境にも懸念が残る。2026年5月の消費者信頼感指数は44.8と前月から5ポイント低下し、景気後退領域に沈んでいる。一方で個人消費支出(PCE)は22兆598億ドルまで増加しており、「気分と支出の乖離」が指摘される。地政学リスクでは、米国とイランの軍事衝突が続き、市場は警戒を緩めていない。

株価パフォーマンスは堅調だ。直近の株価は約102~102.24ドル(7月7日時点)で、年初来リターンは21.6%に達する。過去30日間では7.16%上昇し、過去6カ月のパフォーマンスはS&P500を9.9%上回る。テクニカル面では52週高値に接近しているが、慎重な見方も根強い。7月7日には「SBUXを売る3つの理由」と題した分析も出ており、強弱の材料が交錯している。

主要な強気材料としては、AI内製化による年間4億ドルのコスト削減がEPSに直接寄与する点、CEO交代後のターンアラウンド戦略が成果を上げつつある点、年初来の強い株価モメンタム、安定した配当政策、そして「打撃を受けた消費者株」としての割安感が挙げられる。一方、弱気材料としては、Wingstopに最成長チェーンの座を奪われた成長鈍化リスク、消費者信頼感の悪化、Dunkin’やBlue Tokaiなど競合との競争激化、内製化の基盤となったNomadGoツールの引退、そして地政学リスクの高まりが指摘される。

強気材料と弱気材料を総合すれば、直近のAI内製化ニュースによるポジティブインパクトは大きく、コスト削減によるEPS押し上げ効果は定量化が容易である。年初来21.6%のパフォーマンスは市場平均を明確に上回っており、CEO交代後のターンアラウンド・ストーリーが現実のものとなりつつある兆候と評価できる。ただし、消費者環境の悪化と競合激化は中期的な逆風であり、今後の動向に注意したい。

リサーチチームの議論

強気派の主張

スターバックス(SBUX)は、市場がまだ織り込んでいない構造改革の真価を発揮しつつあると評価できる。

先週7月9日、Bloombergが報じたAI内製化ニュースで株価は3.1%急騰した。この動きを単なる材料出尽くしと見る向きもあるが、市場がこのニュースを歓迎した背景には、同社がコーヒーチェーンの枠を超えようとしているという認識がある。強気派は、テクニカル・ファンダメンタル・ニュースの3軸でその根拠を整理する。

まず、成長ポテンシャルには3つの明確なカタリストが存在する。1点目はAI内製化による構造的コスト革命だ。過去に在庫AIツール「NomadGo」の導入が失敗に終わったとの指摘は確かにある。しかし、重要なのは同社がその失敗から学んだことにある。今回の内製化計画は、Microsoft、IBM、Oracleからの脱却により年間4億ドルのソフトウェア予算を削減し、総額20億ドルのコスト削減プログラムの一環として位置づけられている。これは単なるIT調達の変更ではなく、テクノロジー企業としての収益構造を目指すシグナルと捉えられる。NomadGoの失敗が外部ツールの導入であったのに対し、今回は自社開発プラットフォームへの移行であり、全世界38,000店舗の在庫・保守データという独占的な資産を活用できる点で、他社にはない優位性がある。

2点目は、CEO Brian Niccolによるターンアラウンドの進捗だ。2026年第2四半期の決算は、売上高が95億3200万ドル(前年比+8.8%)、EPSは0.448ドル(同+32.6%)、営業利益は8億200万ドル(同+21.9%)と、具体的な成果を示している。FY2025の純利益が18億5600万ドルに急減した点は懸念されるが、その原因の7億5500万ドルはリストラクチャリング費用という一過性の特別損失である。調整後利益(正常化利益)は25億1700万ドルと報告ベースより36%高く、FY2026はこのベース効果が剥落することでEPSが大幅に改善する可能性が高い。

3点目は、小型店フォーマットの拡大と新商品戦略だ。7月10日にはZ世代とミレニアル世代を狙った「子供時代の郷愁」ドリンク5種を発売し、プロテインコールドフォームではGLP-1薬普及に伴うプロテイン需要を捕捉する。米国では小型店フォーマットを数千店舗追加する計画があり、これは一店舗あたりの収益性向上を追求する戦略の一環である。Wingstopが最成長チェーンの座を奪ったとの指摘もあるが、店舗数で桁が違うSBUXにとって、絶対量での成長よりも投資対効果の高い小型店へのシフトは理にかなっている。

競争優位性の面では、SBUXにしかできないことが3つある。第一に、データ・プラットフォームとしての強みだ。全世界で約7500万人のアクティブメンバーを持つリワードプログラムは、購入履歴や嗜好、来店タイミングを蓄積しており、AI内製化により在庫最適化やパーソナライズド・マーケティング、シフト最適化が可能になる。Dunkin’のKylie Jennerとのコラボのような期間限定施策と、持続可能な競争優位を構築するデータドリブンな業務効率化は比較にならない。

第二に、ブランド認知度と「サードプレイス」体験の回帰である。CEO Niccolは、コロナ禍で弱まった「家と職場以外の第三の場所」という体験価値を再構築中だ。消費者信頼感指数が44.8(不況領域)に低下する一方で、個人消費支出は22.06兆ドルまで増加しており、ムードとマネーの乖離が続く環境では、消費者は「安いコーヒー」より「体験価値のあるコーヒー」にお金を使う傾向が強い。SBUXはこのトレンドの最大の受益者とみられる。

第三に、キャッシュフローの質の高さが挙げられる。FY2025の営業キャッシュフローは47億4800万ドルで、純利益18億5600万ドルの2.56倍に達する。この乖離は、減価償却費17億7200万ドルやその他非現金項目15億3100万ドルによる裏付けがあり、利益が特別損失で減少してもキャッシュ創出力は強力だ。ネットDebt/EBITDAは約2.38倍、インタレストカバレッジレシオは5.6倍と、投資適格級企業として健全な水準にある。

テクニカル面でも強気構造が確認できる。7月10日時点で終値は106.01ドルと年初来高値圏にあり、10EMA(104.08ドル)、50SMA(102.45ドル)、200SMA(92.43ドル)の3本の移動平均線がすべて上向きのパーフェクト・オーダーを形成している。MACDは1.21でゴールデンクロス継続中、RSI(14)は60.67と過熱感がなく、上昇余地は十分にある。ボリンジャーバンドの上部バンド(106.44ドル)に接近している点を懸念する声もあるが、強い上昇トレンドでは価格が上部バンドに沿って上昇するバンドウォークは正常なパターンであり、逆張りシグナルとなるのはRSIが70超かつMACDがデッドクロスを示す場合に限られる。

バリュエーションについて、実績PER80.92倍は割高に見えるが、フォワードPERは36.23倍とFY2026のEPS回復を織り込んだ水準にある。Yahoo Financeのフェアバリューは99.94ドルから106.25ドルに上方修正されており、現在株価102.11ドルは約4%割安と評価できる。PEGレシオ1.415倍は成長株として妥当な水準であり、四半期EPS成長率+32.6%を考慮すれば高PERの正当化が可能だ。

アナリストコンセンサスでは、37人中17人(45.9%)がBuy/Strong Buy、16人がHold、4人がSell/Strong Sellとなっている。Strong Sellは2人にとどまり、市場の大半が売りではなく様子見または買いと判断している。アナリスト目標株価105.94ドルは現在株価にほぼ一致するが、AI内製化ニュース前のデータに基づくため、ニュースによるバリュエーション再評価が加われば上方修正される可能性が高い。

弱気派の論点への反論も整理しておく。消費者信頼感の低下は確かだが、PCE支出は増加しており、必須的嗜好品であるSBUXにとってはむしろ追い風となる。競合の台頭については、SBUXの店舗規模とブランド認知度は別次元であり、データドリブンなロイヤルティプログラムとの競争次元が異なる。株主資本がマイナスである点は、自社株買いと累積配当の結果であり、キャッシュ創出力が弱いからではない。総資産は305億5800万ドル、営業キャッシュフローは47億ドル超と財務基盤は強固だ。NomadGoの失敗についても、外部ツール導入と自社開発は全く異なるアプローチであり、失敗から学んだ組織が次に成功する確率は高い。

総合的に見て、テクニカル面ではパーフェクト・オーダーとMACDゴールデンクロスが継続し、ファンダメンタル面ではEPSの大幅回復と強力なキャッシュ創出力が確認できる。AI内製化によるコスト構造改革とCEOのターンアラウンド進捗が加わり、フォワードPER36.23倍は成長率を考慮すれば妥当な水準にある。弱気派が指摘する懸念材料は、同社の構造的強みの前では相対的に小さなリスクにとどまると評価できる。

弱気派の主張

スターバックス(SBUX)の株価上昇は、強気派が称賛する「好材料」ではなく、市場が何かにすがりたいと願う弱さの表れとみるべきだ。

同社の実績PERは80.92倍に達する。この水準で、AI内製化による年4億ドルのコスト削減計画に株価が3.1%も反応した事実は、強気の証拠ではない。むしろ、市場が確かな成長の証拠を持たず、わずかなポジティブな材料を必死に探していることを示している。弱気派は、成長の芽、競争力、そして一見良好な指標の背後に潜む、3つの構造的な弱点を指摘する。

まず「成長の芽」とされる3つのカタリストは、いずれも脆い。AI内製化について、前例であるNomadGoのAIツールは導入からわずか8カ月で現場に定着せず、精度99%をうたいながらも「引退」した。これは技術の問題ではなく、現場のオペレーションと結合させる組織能力の欠如を示す。今回の内製化はその失敗の後始末に過ぎず、Chipotleの成功例が示すように、自社開発には3年以上の期間と追加の設備投資が必要だ。FY2025の設備投資は23億600万ドルに上り、フリーキャッシュフロー(FCF)は24億4200万ドルまで減少している。この状況で追加投資はキャッシュフローを一層圧迫する。また、EPSの前年比+32.6%という数字は、2025年第2四半期の異常な安値(0.338ドル)をベースとしたトリックに過ぎない。その後の四半期を見るとEPSは0.45~0.49ドルの横ばい圏で、明確な上昇トレンドは確認できない。小型店フォーマット戦略も、粗利率が過去5年で最低の22.8%に低下している中で、収益性の向上に寄与しているとは言い難い。

次に、競争優位性とされる要素も揺らいでいる。7500万人のアクティブメンバーを抱えるデータプラットフォームは、売上高成長率が年間約2.9%と一桁台にとどまっており、収益化に成功しているとは評価できない。対照的に、Dunkin’のコラボ施策は短期的なトラフィック増を生み出している。また、「サードプレイス」戦略は、消費者信頼感指数が44.8と低水準にある中、客の長居による回転率低下とコスト上昇という矛盾を抱え、粗利率の低下に拍車をかけている。さらに、営業キャッシュフローが純利益の2.56倍に達する点は、減価償却費など非現金項目が大きく、実質的なキャッシュ創出力の強さを示すものではない。FCFはFY2023の36億7500万ドルからFY2025には24億4200万ドルへと2年連続で2桁減少しており、配当総額27億7100万ドルを下回っている。配当性向は約149%と、財務規律の緩みを示す警告と捉えるべきだ。

ポジティブに見える指標にも注意が必要だ。テクニカル面では、ボリンジャーバンド幅が急縮小し、価格が上部バンドに接触している。これは上昇トレンドの最終局面で見られるパターンであり、RSIが中立圏にある中でのバンドウォークは、上昇の勢いが鈍化していることを示唆する。バリュエーションでは、フォワードPER36.23倍はS&P500平均を80%上回るが、正常化したEPS成長率を考慮すれば、このプレミアムを正当化する利益成長は実証されていない。アナリストコンセンサスも、目標株価が現在の株価とほぼ同水準であり、強い買いシグナルとは言えない。特に、AI内製化ニュース後の評価は未知数だ。

強気派の反論に対しても、弱気派は一貫して懐疑的である。「消費者は不安を感じつつも使っている」という主張は、むしろクレジットや貯蓄の切り崩しによる消費であり、リセッション入りすれば最初に削られるのが体験消費であることを示唆する。粗利率の低下は、値上げの限界が近いことを物語る。「競合と次元が違う」という主張も、成長率で劣る事実を覆せない。「株主資本のマイナスは健全な還元の結果」という見解は、FCFが配当をカバーできず、自社株買いを停止した現実を軽視している。「NomadGoの失敗から学んだ」という楽観論は、短期間での撤退判断が組織の学習能力の高さではなく、戦略の一貫性のなさを示す可能性を無視している。

結局のところ、スターバックスは実績PER80.92倍という非現実的なバリュエーション、5年連続で低下する粗利率と減少を続けるFCF、証明されていないAI内製化計画、そしてピーク接近を示唆するテクニカル指標と、複数の懸念材料を抱えている。株価は年初来で21.6%上昇しており、市場は既に「何か良いこと」を織り込み済みだ。AI内製化が実際に利益に貢献する姿を数字で示すまでは、現在の株価水準でのポジション取得は時期尚早であり、リスクが大きいと判断する。

リサーチ責任者の総括

スターバックス(SBUX)に対し、構造的な収益転換が進んでいるとして強気の評価を下す。

強気派が主張するAI内製化による年間4億ドルのコスト削減は、単なるコストカットではなく、収益構造そのものを変える可能性を秘めている。CEOニコルのターンアラウンド戦略は、第2四半期(2026年1-3月期)において営業利益が前年同期比21.9%増、EPSが32.6%増と具体化しつつある。テクニカル面でも、MACDのゴールデンクロスが継続し、RSIは60台と過熱感がない。フォワードPER36.23倍もEPS成長率を考慮すれば妥当な水準であり、PEGは1.415倍と評価できる。

一方、弱気派は未証明のAI内製化リスクや、EPS増加がベース効果による一時的なものに過ぎない点を指摘する。フリーキャッシュフロー(FCF)が2年連続で減少し、配当性向が149%に達していることは確かに持続可能性への懸念材料だ。さらに、ボリンジャーバンドの幅が急縮小し、上部バンドに接触していることから調整リスクが高まっているとの見方もある。実績PERは80.92倍と非現実的な水準にある。

しかし、このバリュエーションの高さは、FY2025に計上された7億5500万ドルのリストラクチャリング費用による一時的な利益圧縮の結果である。正常化利益で計算すれば実態PERは約30倍程度に収まり、弱気派自身が推定する正常化EPS2.21ドルを踏まえても、FY2026通期のEPS回復余地は大きい。弱気派が「EPS横ばい」と論じる根拠は、第2四半期のEPS0.448ドルが第3四半期2025の0.490ドルに及ばない点にある。だが、その0.490ドルは特別損失計上前の数字であり、営業利益ベースでは8億200万ドルと明確に改善している。利益の質が向上している中で、一時的な費用項目に惑わされるべきではない。

AI内製化の成否は、全世界3万8000店舗の在庫・保守データという独占的なデータセットの活用にかかっている。これは競合が模倣できない差別化要因であり、外部ツール導入の失敗(NomadGo)を経た自社開発というプロセスは合理的だ。テクニカル面でも、ボリンジャーバンドの収縮は調整リスクではなく、ブレイクアウト前の凝縮と解釈できる。200日移動平均線(SMA)からの乖離率14.7%は、上昇余地がまだあることを示している。MACDヒストグラムの縮小は上昇トレンドの勢いが一時的に落ち着いたものとみられ、ダイバージェンスには至っていない。

マクロ環境では、消費者信頼感が44.8と弱い一方、PCE支出は22.06兆ドルに増加しており、体験消費への選好が続いている。粗利率の低下は人件費・原材料費の上昇が原因だが、AI内製化によるコスト削減が部分的に相殺する可能性がある。最大のリスクであるFCF減少と配当性向149%については、営業キャッシュフローが47億4800万ドルと強力であり、減価償却費17億7200万ドルが裏付けている。配当の持続可能性はFY2026のEPS回復で改善する見込みで、自社株買い停止はAI内製化への資金配分を優先した前向きな判断と解釈できる。

総合的に判断すれば、AI内製化によるコスト構造改革とEPS回復という強気派のシナリオは、弱気派の懸念を上回る収益改善のポテンシャルを持つ。現在の株価106.01ドルはアナリスト目標中央値105.94ドルとほぼ一致するが、これはAI内製化ニュース前の水準であり、同ニュースによる上方修正が織り込まれれば更なる上昇余地がある。

投資計画

当社の目標株価は101ドルと設定する。執行パラメータは以下の通り統一する。

- エントリー価格:現在株価106.01ドル近辺での買い建てを基本とする。ただし、ボリンジャーバンド上部バンド106.44ドルに接近しているため、即時フルポジションは避け、分割でエントリーする。第一弾として105.00~106.00ドルのレンジでポジションの40%を取得し、第二弾として50SMA(102.45ドル)までの押し目があれば残りの60%を取得する。この水準はテクニカル上の強力サポートであり、リスクリワードが改善する。

- ポジションサイズ:ポートフォリオの5~7%を上限とする。年初来で21.6%上昇した後のボラティリティを考慮し、過度な集中を避ける。

- ストップロス:200SMAの92.43ドルを最終的な損切りラインとする。より厳格な管理として、50SMA(102.45ドル)を下回った時点でポジションの50%を一旦利食い・損切りし、残りを200SMAまで保有する。株価が92ドルを割り込んだ場合に全量決済する。

- 目標株価:当社の目標株価は101ドル。利益確定は115~120ドルを第一目標とし、FY2026通期決算でEPS回復が確認されれば125~130ドルを第二目標とする。時間軸は3~6カ月(2026年末まで)とする。

経過観察ポイントとしては、7月下旬から8月上旬の第3四半期決算(2026年7-9月期)前に、AI内製化の具体的な進捗状況に関するIR発表を注視する。追加の設備投資額やコスト削減のタイムラインが明確になればポジションを追加するが、新たなAIツールの現場導入で問題が発生した場合は即座にポジションを半分に減らす。マクロ面では、消費者信頼感が40を割り込むか、PCEが減少に転じた場合、リスクオフでポジションの25%を手仕舞う。

フォワードバリュエーションのモニターとして、FY2026のEPSがアナリストコンセンサス(フォワードPER36.23倍の前提となる約2.93ドル)を下回る可能性に注意する。EPSが2.50ドル程度に下方修正された場合、フォワードPERは42倍となり割高感が強まるため、ポジションの再評価が必要となる。

配当については、現在の利回りは約2.6%(年間2.76ドル÷株価106.01ドル)だが、配当性向149%は懸念材料である。FY2026でEPSが2.93ドルまで回復すれば配当性向は94%に改善する見込みであり、配当維持が確認されるまでは配当再投資は行わず、現金で受け取る方針とする。

最終的なアクションとして、今週中に105.50ドルを下限として初期ポジションの40%をエントリーし、押し目があれば102.50ドル前後で残りを追加する。ストップロスは92.00ドル(200SMA割れ)、利益確定は115.00ドルから段階的に行い、決算発表やAI内製化に関する正式な発表をトリガーにポジションを調整する。

トレーディング計画

SBUX(スターバックス)に対する当社のトレーディング判断は「買い」であり、AI内製化とCEOニコルのターンアラウンド計画という構造的な転換に、現状の株価は割安感があると評価する。

強気派の主張の核心は、表面的なEPS横ばいを超えた利益の質の改善にある。FY2025第2四半期の営業利益は前年同期比21.9%増と顕著な伸びを示しており、これは特別損失計上前の実質的な改善である。FY2025における7億5500万ドルのリストラクチャリング費用による一時的な利益圧縮を考慮すると、実態PERは約30倍と、フォワンドPER36.23倍よりも割安に評価できる。テクニカル面でも、MACDはゴールデンクロスを継続し、RSIは60.67と買われすぎの領域にはなく、200日移動平均線からの乖離率+14.7%は上昇余地を示唆している。弱気派が懸念するボリンジャーバンドの幅縮小は、むしろブレイクアウト前の凝縮と解釈でき、調整リスクよりも上昇の可能性を優先すべき局面にあるとみられる。

マクロ環境も追い風だ。消費者信頼感指数は44.8と弱含むものの、PCE支出は22.06兆ドルと堅調であり、体験消費への選好が続いていることを示す。SBUXの粗利率低下懸念については、AI内製化による年間4億ドルのコスト削減効果が部分的に相殺する見通しである。最大のリスク要因はフリーキャッシュフローの減少と配当性向149%の水準だが、営業キャッシュフロー47億4800万ドルは強固であり、FY2026のEPS回復により改善が見込まれる。現在株価106.01ドルはアナリスト中央値105.94ドルとほぼ一致しており、AI内製化ニュースによる上方修正がまだ織り込まれていない点が、上昇余地として評価できる。当社の目標株価は101ドルに設定する。

ポートフォリオ判断・リスク管理

スターーバックス(SBUX)に対する当社のポートフォリオ判断は「中立(HOLD)」とする。 現時点では、粗利率の構造的低下やフリーキャッシュフロー(FCF)の不足といった確実な弱気材料が、AI内製化によるコスト削減という不確実な強気ストーリーを上回ると評価する。

粗利率のトレンドは、強気派の主張を否定するものだ。強気派は「FY2025通期の粗利率22.8%は特別損失を含む」と主張したが、特別損失は売上総利益以下の項目であり、粗利率の計算に影響を与えない。直近四半期(FY2026第2四半期)の粗利率は20.1%と、FY2025通期の22.8%からさらに悪化しており、これは一時的な要因ではなく原価構造そのものの問題であると判断できる。

配当の持続可能性にも現実的な疑念が生じている。FCFが24億4200万ドルであるのに対し、配当総額は27億7100万ドルと、3億2900万ドルの不足が生じている。その結果、現金等は32億2000万ドルから15億3200万ドルへと半減した。自社株買いの停止は「規律」ではなく、むしろ「資金不足」を反映したものと解釈するのが合理的である。

バリュエーションは割高ゾーンにある。フォワードPERは36.23倍と、粗利率低下とFCF不足の現状を考慮すれば正当化が難しい水準だ。アナリストのアナリスト目標株価は105.94ドルと、現在の株価106.01ドルとほぼ一致しており、現水準は市場コンセンサスを既に織り込んでいることを示唆する。

テクニカル面では短期的な強気シグナルが継続しているが、モメンタム減速の兆候も見られる。MACDはゴールデンクロスを維持しているものの、ヒストグラムが0.60から0.37へ縮小しており、上昇勢いの減速を示唆する。RSIは60.67と買われすぎには至っていないが、ボリンジャーバンドの上部にタッチした状態でのバンド収縮は、調整リスクが同程度存在することを示している。

強気派が強調するAI内製化(NomadGoの引退)は、構造的コスト削減の可能性を秘めるものの、その難易度と期間の不透明さは無視できない。年4億ドルの削減はEPSを約0.35ドル押し上げる効果があると試算されるが、マイクロソフトやIBMの基幹システム置き換えと、在庫管理AIの技術的難易度は全く異なる。内製化が具体的なEPS貢献として開示されるまでは、不確実性の高い材料と評価せざるを得ない。

以上の分析を踏まえ、当社の戦略的アクションは以下の通りとする。ポジションを持たない投資家は新規買いを見送り、以下の転換条件を監視する。既存保有者は保有を継続するが、追加買いは行わず、ストップロスを200SMA(93ドル)に設定する。最重要チェックポイントは、FY2026第3四半期(2026年10月発表予定)の粗利率およびFCFの推移である。

当社の12カ月目標株価は101ドルとする。これは予想EPS3.01ドルに予想PER33.6倍を乗じて算出した。現在株価106.01ドルを約4.7%下回るこの水準は、「現状では割高であり、売りではないが買う理由もない」という中立判断と整合する。

中立判断からの離脱基準は以下の通りである。買い転換条件は、(1)粗利率が四半期ベースで23%以上に回復、(2)株価が95ドル以下に調整(フォワードPER約31.6倍)、(3)AI内製化による具体的なEPS貢献(例:四半期で1億ドル以上のコスト削減)が開示された場合とする。一方、売り転換条件は、(1)粗利率が四半期ベースで19%未満に低下、(2)減配発表または配当性向が200%超、(3)株価が200SMA(93ドル)を出来高を伴って割り込み反発できない場合とする。これらの条件が満たされるまでは、データが示す方向に従い、ポジションを取らない方針を維持する。

AI判定の透明性

本レポートの最終判定は、独立した3回のAI判定(BUY・HOLD・SELL、一致度 1/1/1)の合議によるものです。3回の判定が完全に割れたため、最終評価は「中立」としています。強気・弱気の見解が拮抗している銘柄です。 各部門の個別判断(自動集計):テクニカル=BUY/ファンダメンタルズ=HOLD/ニュース=BUY/センチメント=BUY/トレーダー計画=BUY/リスク積極派=明示なし/リスク保守派=明示なし/リスク中立派=明示なし。 最終判定が各部門の多数意見と異なる場合、その理由は本文「ポートフォリオ判断・リスク管理」の章に記載しています。→ 判定の仕組みはこちら

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証するものではありません。投資の最終判断はご自身の責任において行ってください。