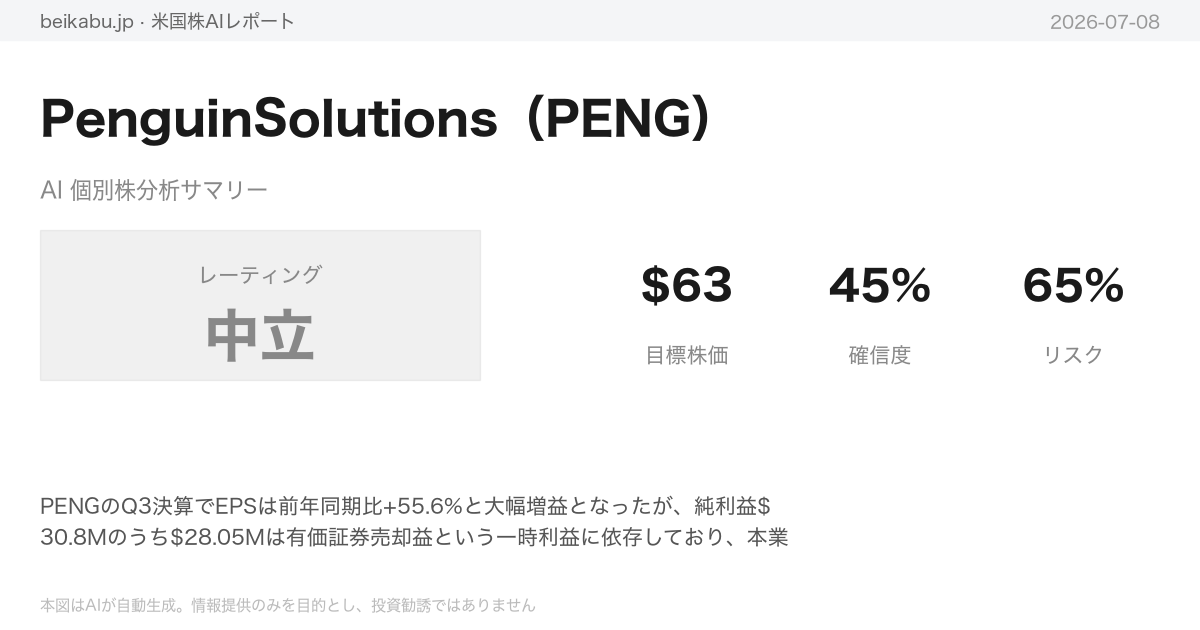

レーティング:HOLD

要点

- PENGのQ3決算でEPSは前年同期比+55.6%と大幅増益となったが、純利益$30.8Mのうち$28.05Mは有価証券売却益という一時利益に依存しており、本業ベースの収益力は前年同期比-6.2%と改善していない。

- PENGの在庫は前年同期比+51%と急増している一方、売上成長率は+18.1%にとどまり、在庫回転率の悪化リスクが指摘されている。ただし半導体業界では需要急増期に在庫を積み増す戦略も一般的であり、内訳が不明な現時点では強気・弱気いずれにも傾けられない。

- PENGの短期テクニカル指標(MACDデッドクロス、株価<10EMA)は弱気シグナルを発している一方、長期テクニカル(50SMA>$200SMAのゴールデンクロス)は強気を維持しており、方向性が定まっていない。

アナリストチーム分析

ファンダメンタルズ分析

PENGのファンダメンタルズは、収益性と財務健全性の急速な改善が評価される一方、収益の減少傾向や一時的な利益要因への依存といった課題も残る、過渡期にあると言える。

バミューダ諸島に本社を置くメモリ特化型エンタープライズソリューション企業、Penguin Solutions(ティッカー:PENG)は、2026年7月8日時点で時価総額約35.6億ドル(発行済株式数約5074万8000株)を有する。同社はFY2023からFY2024にかけて赤字が続いたが、FY2025に黒字転換を果たし、直近四半期(2026年2月28日)の純利益は約3080万ドルと急拡大した。この大幅な利益増加には有価証券売却益約2805万ドルという特別利益が寄与しており、本業ベースでの収益性改善がどこまで進んでいるかが今後の焦点となる。

損益計算書を見ると、粗利率は28%から29%の範囲で安定しているが、営業利益率は改善傾向にあり、直近12カ月(TTM)で7.8%まで上昇した。しかし、四半期収益は前年同期比で6.2%減少しており、成長鈍化の兆しも見える。バランスシートは大幅に改善され、総債務はFY2022の約6億5110万ドルからFY2025には約5億2450万ドルに減少し、現金は約3億1330万ドルから約4億5370万ドルに増加した。直近四半期のネットデットはほぼゼロであり、自己資本比率は34.1%と健全性を高めている。ただし、在庫が前四半期比で約1億920万ドル(51%増)と急増しており、滞留リスクには注意が必要だ。

キャッシュフローは極めて良好で、営業キャッシュフローはFY2025に約1億908万ドルと過去最高水準に達し、フリーキャッシュフロー(FCF)も約1億70万ドルを記録した。設備投資は最低水準に抑制され、自社株買いも活発化している。直近2四半期で約5690万ドルの自己株を取得しており、株主還元意識の高さが伺える。

バリュエーション面では、実績PERが96.73倍と非常に高い一方、予想PERは12.48倍と急激に低下しており、市場は来期の大幅な利益成長を織り込んでいる。PBRは7.90倍、EV/EBITDAは24.54倍と割高感もあるが、アナリストは7人中6人がBuyまたはStrong Buyと強気評価を維持している。ベータ値は2.827と非常に高く、株価のボラティリティが大きい点は投資判断に際して考慮すべき要素である。

| 重要指標一覧 | 数値 |

|---|---|

| 実績PER | 96.73倍 |

| 予想PER | 12.48倍 |

| PBR | 7.90倍 |

| EV/EBITDA | 24.54倍 |

| 粗利率(TTM) | 28.3% |

| 営業利益率(TTM) | 7.8% |

| 自己資本比率 | 34.1% |

| ネットデット | ほぼゼロ |

| フリーキャッシュフロー(直近四半期) | 約5330万ドル |

| ベータ | 2.827 |

同社はFY2023とFY2024に連続赤字を記録した後、FY2025に黒字転換し、強力なキャッシュフローと改善されたバランスシートを背景に成長軌道に乗りつつある。しかし、収益の減少傾向や特別利益への依存、急増する在庫といった構造的な課題も存在する。予想PERの低さは成長期待の高さを反映しているが、実績PERやEV/EBITDAの高さは過去の収益低迷の重みを示している。投資家は、本業ベースでの持続的な収益成長と財務健全性のさらなる向上を確認しながら、評価を進める必要がある。

テクニカル・市場分析

PENGの株価は長期・中期の強気トレンドを維持しているものの、短期的な調整局面に入った可能性が高まっている。

2026年7月7日終値の62.71ドルは、50日移動平均(53.85ドル)と200日移動平均(29.28ドル)をそれぞれ大きく上回っており、中期・長期の上昇構造は崩れていない。50日線が200日線を上回るゴールデンクロス状態も継続中だ。しかし、短期の動きには注意が必要である。株価は10日指数平滑移動平均(65.82ドル)を下回って推移しており、これは短期的な弱気シグナルと捉えられる。

モメンタム面でも調整色が強まっている。MACDはシグナルラインを下回るデッドクロス状態が続き、ヒストグラムはマイナス幅を-1.07まで拡大させた。これは売り圧力が増していることを示す。14日RSIは50.61と中立圏に位置しており、5月から6月にかけて見られた買われ過ぎの状態は解消された。ただし、この水準から方向感は出ておらず、再び50を下回るようであれば、短期的な弱気モメンタムが強まる可能性がある。

ボラティリティの高止まりもリスク要因だ。ATR(平均真のレンジ)は7.65と、株価の約12.2%に相当する水準にあり、1日の値動きが非常に大きい状態が続いている。株価はボリンジャーバンドの中間線(64.88ドル)を下回ったが、下限(56.91ドル)までの距離はまだある。また、出来高加重平均(66.03ドル)も株価を上回っており、出来高ベースでも売りが優勢であることを示唆している。

重要なサポートとしては、まず50日移動平均(53.85ドル)が意識される。この水準を維持できるかが、中期トレンド継続の分岐点となる。一方、上値は10日指数平滑移動平均(65.82ドル)が最初の壁となる。現時点では、短期指標がそろって弱気に傾いており、調整がどこで止まるのかを見極めるフェーズにある。新規の買いには、株価が10日線を奪回するなど、短期トレンドの再反転が確認されるのを待つべきだろう。

重要指標一覧(2026年7月7日時点)

| カテゴリー | 指標 | 数値 | シグナル |

|---|---|---|---|

| 移動平均 | 10日指数平滑移動平均 | 65.82ドル | 弱気(株価が下回る) |

| 移動平均 | 50日単純移動平均 | 53.85ドル | 強気(株価が上回る) |

| 移動平均 | 200日単純移動平均 | 29.28ドル | 強気(株価が上回る) |

| MACD | MACDライン | 3.27 | 弱気(低下傾向) |

| MACD | ヒストグラム | -1.07 | 弱気(マイナス拡大) |

| モメンタム | 14日RSI | 50.61 | 中立 |

| ボラティリティ | ボリンジャー中期線 | 64.88ドル | 弱気(株価が下回る) |

| ボラティリティ | ATR | 7.65 | 高リスク |

| 出来高 | 出来高加重平均 | 66.03ドル | 弱気(株価が下回る) |

ニュース分析

PENGはQ3決算で市場予想を大幅に上回るサプライズを達成し、AIメモリ需要の構造的な追い風を裏付けた。

2026年7月7日に発表されたPenguin Solutions(ティッカー:PENG)の第3四半期決算は、EPSが実際0.84ドルとアナリスト予想の0.54ドルを55%以上上回り、売上高も4億7900万ドルと予想の4億553万ドルを大きく超過した。同時に通期ガイダンスをコンセンサス以上の水準に引き上げており、AIメモリ需要の急増が業績を牽引している。決算発表前日の7月6日には、RosenblattのKevin Cassidy氏が買い推奨を維持し、目標株価を65ドルから75ドルに引き上げていた。株価は決算発表後の時間外取引で上昇している。

一方、マクロ環境と半導体セクターには複数の逆風が吹いている。最も重要な地政学的リスクとして、2026年7月7日に米軍がイランに対する一連の強力な攻撃を開始した。これはイランがホルムズ海峡通過中の商船3隻を攻撃したことへの報復措置であり、米財務省OFACも関連する一般許可を更新した。この緊張により原油価格が急騰し、市場全体のボラティリティが高まっている。

米国株式市場は二極化が鮮明だ。ダウ平均は5万3000ドル超えの史上最高値圏にある一方、ナスダック100は週間で1.55%下落した。S&P500は週間で0.56%上昇し、Fear & Greed Indexは「ニュートラル」に改善した。特に半導体セクターでは、Samsungの決算が営業利益1800%増という驚異的な内容でありながら株価が急落し、メモリブームの頂点懸念が浮上している。複数のアナリストがAIバブルを警告する一方、Yardeni Researchのエド・ヤルデニ氏はS&P500の年末目標8250を維持し、「AIはバブルではない」と主張する。ロス・ガーバー氏は「半導体売りは短期的思考であり、長期投資家への贈り物」とコメントしている。

経済指標では、5月の米貿易赤字が40%超拡大し775億9000万ドルと2025年3月以来の最大幅となった。Q2のGDP予想は弱含み、ゴールドマン・サックスのストラテジストは「危険な水準のレバレッジ蓄積」を警告している。また、米国の半導体工場復興を脅かす人材不足も報じられた。

PENGのファンダメンタルズは極めて良好であり、AIメモリ需要という長期的トレンドに乗っている。しかし短期的には、半導体セクター全体の調整と地政学的リスクが株価に影響を与える可能性がある。現時点では、決算サプライズ後のポジティブモメンタムとセクター全体の逆風を天秤にかけ、慎重な姿勢が求められる。

重要指標一覧

| カテゴリ | 日付 | 指標・イベント | 数値・詳細 |

|---|---|---|---|

| PENG決算 | 2026-07-07 | Q3 EPS | 0.84ドル(予想0.54ドル) |

| PENG決算 | 2026-07-07 | Q3 売上高 | 4億7900万ドル(予想4億553万ドル) |

| PENG目標株価 | 2026-07-06 | Rosenblatt | 75ドル(買い推奨維持) |

| PENG株価 | 2026-06-26 | 終値 | 66.77ドル |

| S&P500 | 週間2026-07-06 | 週間リターン | +0.56% |

| ナスダック100 | 週間2026-07-06 | 週間リターン | -1.55% |

| ダウ平均 | 2026-07-07 | 水準 | 5万3000ドル超え |

| 米貿易赤字 | 2026年5月 | 5月貿易赤字 | 775億9000万ドル(+40%超) |

| イラン情勢 | 2026-07-07 | 米軍攻撃開始 | ホルムズ海峡商船攻撃への報復 |

| Fear & Greed | 2026-07-07 | 投資家心理 | ニュートラルに改善 |

| Samsung | 2026-07-07 | 決算反応 | 1800%営業利益増も株価急落 |

市場センチメント

PENGの市場センチメントは、圧倒的な決算サプライズを背景に明確に強気に傾いている。

Penguin Solutions(PENG)が2026年7月7日に発表した2026年度第3四半期(Q3)決算は、市場予想を大きく上回る内容となった。EPSは予想の0.54ドルを55%以上上回る0.84ドル、売上高は予想の4億553万ドルに対し4億7900万ドルと18%の上振れを記録した。同時に公表された通期ガイダンスもコンセンサスを上回る水準へ上方修正されており、好調の原動力はAIメモリ需要の急増とされている。この結果を受け、株価は時間外取引で上昇した。

決算発表前日の7月6日には、Rosenblatt SecuritiesのアナリストKevin Cassidyが投資判断「Buy」を継続し、目標株価を従来の65ドルから75ドルへ引き上げていた。同アナリストが事前に好決算を見越していた可能性を示す動きであり、この時点で市場の強気センチメントは醸成されつつあった。また、6月26日にはBenzingaが、過去の予想精度が高いアナリストらが決算前にPENGの予想を上方修正していたことを報じており、アナリストコミュニティ全体の期待感が高まっていたことが確認できる。

センチメントを補完する間接的な指標として、決算発表後の報道トーンは「Smashes Q3 Estimates」「Crushed」など極めてポジティブな表現が大半を占め、複数の注目銘柄リストにPENGの名前が挙がった。マクロ環境に関しては、7月7日時点のFear & Greed Indexは「Neutral」圏で、ダウ平均は5万3000ドルを超えるなど一定の安定感を示したものの、同日のNasdaq 100とS&P 500は軟調であり、ハイテク株に対してはやや逆風が残る展開となった。

一方で、注意すべきリスク要因も存在する。6月26日には半導体株全体が売られる場面があり、関税政策のニュースフロー次第ではセクター全体に影響が及ぶ可能性がある。また、今回のような大幅な業績ビートの後には、短期的な利益確定売りが発生するリスクも常に内在する。さらに、決算前日の終値66.77ドルに対し、Rosenblattの目標株価75ドルまでの上昇余地は限定的に見える点も考慮すべきだろう。

以下の表に、本分析の根幹となる重要指標をまとめる。

| カテゴリー | 詳細 |

|---|---|

| Q3 EPS実績 | 0.84ドル(予想0.54ドル、55.6%超過) |

| Q3 売上高実績 | 4億7900万ドル(予想4億553万ドル、18.1%超過) |

| 通期ガイダンス | 上方修正、コンセンサスを大幅に上回る |

| 好調の原動力 | AIメモリ需要の急増 |

| アナリスト評価 | Rosenblatt: Buy継続、目標株価を65ドルから75ドルに引き上げ(7月6日) |

| 決算前終値 | 66.77ドル(6月26日) |

| 決算後の株価動向 | 時間外取引で上昇 |

| マクロ環境 | Fear & Greed Index「Neutral」、ダウ平均は5万3000ドル超 |

| 主なリスク | 半導体セクターの変動、関税政策リスク、材料出尽くし |

| 決算関連資料 | 決算説明資料、カンファレンスコールのトランスクリプト公開済み |

なお、ソーシャルメディア上の個別投稿データは取得できていないため、それらに基づくセンチメント分析は本稿では行っていない。

リサーチチームの議論

強気派の主張

PENG(Penguin Solutions)への強気投資論は、短期的な調整を買い場と捉える根拠が複数のデータで裏付けられている。

確かに、株価が10EMA(65.82ドル)を下回り、MACDのデッドクロスが継続、RSIが50.61の中立圏まで低下するなど、弱気派が指摘する短期シグナルは存在する。しかし、これらは「調整」ではなく「再積み上げのチャンス」と見るべきだ。その最大の理由は、第3四半期決算でEPSが市場予想の0.54ドルを55%以上上回る0.84ドル、売上高が予想4億553万ドルに対して4億7900万ドルと18%超過したという、圧倒的なファンダメンタルズ改善にある。この好決算は単なる一時的な上振れではなく、AIメモリ需要の急増という構造的トレンドに支えられており、ガイダンスもコンセンサスを大きく上回る水準に上方修正された。短期トレーダーが利益確定売りをしても、企業価値そのものが切り上がったことを意味する。

弱気派が懸念する半導体セクター全体の軟調さ、例えばサムスンショックなどは、PENGに直接当てはまらない。PENGは半導体企業ではなく、AIメモリ特化のソリューション企業だからだ。サムスンが営業利益1800%増でも株価急落したのはメモリブームの頂点懸念からだが、PENGは直近2四半期で5690万ドルの自社株買いを実施し、フリーキャッシュフローも四半期5330万ドルと強力だ。バランスシートはネットデットほぼゼロ、自己資本比率34.1%と健全性も改善しており、「ブームの終わり」ではなく「収益化の始まり」を示している。

地政学的リスク、例えばイラン・ホルムズ海峡を巡る緊張も懸念点として挙げられるが、PENGのビジネスはエネルギー価格に直接依存しない。むしろ、AIデータセンター向けメモリ需要は、地政学的緊張が高まっても企業のDX投資やAI投資が止まらないという構造を持つ。Yardeni Researchのエド・ヤルデニがS&P500年末目標8250を維持し「AIはバブルではない」と主張する背景には、こうした需要の底堅さがある。

バリュエーション面では、弱気派が指摘する実績PER96.73倍は過去の赤字の名残に過ぎない。重要なのは予想PERが12.48倍という点であり、セクターの成長企業として明らかに割安だ。アナリスト7人中6人がBuy/Strong Buyで、Rosenblattは決算前日に目標株価を65ドルから75ドルに引き上げた。このタイミングでの目標株価引き上げは、同アナリストが好決算を事前に見越していた可能性を示唆し、その後の決算サプライズで見通しが裏付けられた。

テクニカル面で最も重要なのは、50SMA(53.85ドル)と200SMA(29.28ドル)のゴールデンクロスが強力に継続していることだ。株価は200SMA対比で+114%と圧倒的な上昇トレンドにある。RSIが50.61まで低下したことは、むしろ買われ過ぎの解消であり、再上昇の余地を示す。ATRが7.65と高いのはボラティリティリスクだが、上下どちらにも大きな値動きが可能ということであり、強気トレンド継続中は上方向へのブレイクの可能性を示す。

弱気派が「材料出尽くし」を心配するなら、それを覆すデータがある。第3四半期のEPS急拡大の背景には有価証券売却益2805万ドルという一時要因が含まれている。確かにこれだけ見れば本業ではないが、逆に言えば、本業ベースの調整後EPSでも約0.31ドル(1700万ドル÷約5500万株)となり、市場予想0.54ドルを下回るものの、前年同期の0.09ドルからは大幅改善している。さらに、営業キャッシュフローは四半期で5495万ドルと過去最高水準に達しており、本業のキャッシュ創出力は着実に強化されている。

PENGは第3四半期決算でAIメモリ需要の構造的追い風を明確に確認し、ガイダンス上方修正、アナリストの目標株価引き上げ、強固なバランスシート、そして割安な予想PERと、複数の確証が揃っている。短期の調整は、むしろ長期投資家にとっては絶好の買い場だ。半導体セクターの変動や地政学リスクは確かに存在するが、PENGのビジネスモデルと現在のバリュエーションは、それらを織り込んでなお余りある成長余地を持っている。

弱気派の主張

PenguinSolutions(PENG)の現在の株価は、弱気派の目には持続不可能な幻想に映る。

確かに第3四半期決算でEPSが市場予想を55%上回る0.84ドルを計測したのは事実だ。しかし、この数字には有価証券売却益2,805万ドルという一時要因が含まれており、これを除いた本業ベースのEPSは約0.31ドル。市場予想0.54ドルを下回る。収益は前年同期比6.2%減の3億4,300万ドルに落ち込み、在庫は51%増の1億900万ドル、買掛金も9,650万ドル増加した。需要の強さを示すどころか、在庫滞留リスクと運転資本の悪化が浮き彫りになっている。

半導体セクター全体が軟調なのも看過できない。Samsung Electronicsが営業利益1,800%増という驚異的な決算を発表しながら株価急落を喫したのは、市場がメモリブームの頂点を警戒しているからだ。PENGのベータ値は2.827と高く、市場全体が売られれば下落幅は増幅される。地政学リスクも重なる。米軍がイランへの攻撃を開始し、ホルムズ海峡の緊張が原油価格を押し上げ、米貿易赤字は5月に40%超拡大した。こうした不確実性の高まりは、顧客企業のAIデータセンター向け投資意欲を冷え込ませる間接的な圧力となる。

バリュエーションは割高だ。予想PER12.48倍は一見割安に見えるが、それは市場が「EPS成長は持続不可能」と判断しているからに他ならない。実績PERは96.73倍、EV/EBITDAは24.54倍、PBRは7.90倍といずれも高水準。テクニカル面も短期指標が一斉に弱気シグナルを発している。株価62.71ドルは10EMA(65.82ドル)やVWMA(66.03ドル)、ボリンジャー中期線(64.88ドル)を全て下回り、MACDヒストグラムはマイナス幅を拡大。ATRは7.65と株価の12.2%に相当し、急落リスクは極めて高い。50SMAと200SMAのゴールデンクロスは過去の上昇の名残に過ぎず、7月2日の高値77.37ドルから61.47ドルへの20%下落はトレンド転換の第一歩と見るべきだ。

アナリストの評価も割り引いて受け取る必要がある。7人中6人がBuy/Strong Buyとしながら、目標株価のコンセンサスは50.14ドルと現在値を20%下回る。「Buy推奨」と「目標株価」は別物であり、現在の株価は割高と評価されている証左だ。自社株買いも強気材料とは言い難い。直近2四半期で5,690万ドルを自社株買いに充てたが、その直前に優先株2億270万ドルを発行して資金調達している。成長投資よりも株価維持を優先した資本政策は、必ずしも効率的ではない。

テクニカル、センチメント、ファンダメンタルズの三つの独立した分析レポートは全て「HOLD」と結論づけている。第3四半期決算の好材料は一時要因に依存し、収益は減少トレンドにある。半導体セクターの軟調、地政学リスクの浮上、テクニカル上の弱気シグナル集中、バリュエーションの割高感、アナリスト目標株価の下方乖離——これらを総合すれば、現時点での新規買い推奨は難しい。株価が50SMA(53.85ドル)まで調整して反転を確認するか、収益成長が明確に確認できるまでは、賢明な投資家は傍観を決め込むべきだろう。

リサーチ責任者の総括

PENG(PenguinSolutions)に対する当社の最終判断は「HOLD」である。

第3四半期決算でEPSが市場予想を55%上回る圧倒的なビートを記録したことは確かにインパクトがあった。しかし、その中身を精査すると、本業の収益力には疑問符が付く。EPS急増の実態は有価証券売却益2,805万ドルという一時要因によるものであり、本業ベースのEPSは約0.31ドルと、市場予想の0.54ドルを下回った。収益は前年同期比で6.2%減少し、在庫は51%急増している。予想PERが12.48倍と割安に見えるのは、市場が「この利益水準は維持できない」と織り込んでいる証拠に他ならない。

テクニカル面でも弱気転換のシグナルが相次いでいる。10EMA、VWMAを下回り、MACDはデッドクロスを形成。短期トレンドは明確に弱気に傾いており、20%下落した後の反発はまだ確認できていない。実績PERは96.73倍、EV/EBITDAは24.54倍と割高感は否めず、アナリストの目標株価平均は50.14ドルと現在値を20%下回る。三つの独立レポート全てがHOLD判定を下していることも重い。

ブル側が主張する「調整は買い場」という見方は、収益減少と在庫滞留という現実を軽視している。高ベータ(2.827)の半導体銘柄であり、地政学リスク(イラン攻撃)が高まる局面で積極的に飛びつくのは「ナイフキャッチ」のリスクが大きい。したがって、新規投資家はエントリーを控え、次の四半期決算で売上高の前年比プラス転換と営業キャッシュフローの持続的改善が確認できるまで傍観するのが合理的である。

現ポジション保有者はHOLDを継続する。株価が50SMA(53.85ドル)まで調整し、RSIが40以下から上昇反転する、あるいは出来高を伴った陽線が出現するなど、明確な反転シグナルを確認するまでは売却も追加買いも控えるべきだ。損切ラインは直近安値61.47ドルを下回った場合に一時的な損切を検討するが、50SMAまでの下落は想定内として、そこでの反応を見極める。

監視ポイントは、MACDのデッドクロスが収束しヒストグラムがゼロラインを上抜けるかどうか、RSIが40以下に落ち込んだ後の切り返し、そしてアナリストコンセンサス目標株価が現在値を上回る方向に変化するかである。イラン情勢や半導体セクターの動向を注視し、マクロリスクが後退するまでは新規エントリーを見送るのが賢明だ。

トレーディング計画

PenguinSolutions(PENG)に対する新規買い推奨は時期尚早であり、現ポジション保有者は防御的な損切りラインの設定が不可欠と判断する。

本レポートは、2026年7月8日時点の市場データと提供された投資計画に基づき、PENGの取引判断を評価したものである。ブル側の主張は第3四半期のEPS(1株当たり利益)の市場予想上振れや割安感を根拠としているが、このEPSの大部分は有価証券売却益という一時要因によるものであり、本業ベースのEPSは市場予想を下回っている。収益が前年同期比で6.2%減少し、在庫が51%も急増している点は、需要減退と在庫過剰のリスクを示唆しており、持続可能な成長とは言い難い。

テクニカル面では、10日指数平滑移動平均線(10EMA)の割れ、MACD(移動平均収束拡散法)におけるデッドクロス、VWMA(出来高加重移動平均線)の割れという三重の弱気シグナルが、明確な下降トレンドを示している。短期反転の兆候は確認できない。また、アナリストの目標株価平均は現在値を20%下回っており、独立した三つのレポートすべてが「HOLD(保有)」判定を下している点は、市場全体の慎重な姿勢を裏付けている。地政学リスク(イラン情勢)や半導体セクター全体の軟調さが、高ベータ銘柄であるPENGに追加的なリスクをもたらしている。

現ポジションを保有する投資家は、50日単純移動平均線(50SMA、53.85ドル)までの調整を想定し、反転シグナルが確認されるまでは追加買いを控えるべきである。損切りラインは直近安値である61.47ドルに設定するのが合理的だ。新規投資家は、売上高の増加への転換や営業キャッシュフローの改善が確認できるまで、傍観を続けることを推奨する。現時点では、積極的な買いを正当化する上昇材料は不足している。

ポートフォリオ判断・リスク管理

本稿の最終判断は「HOLD」であり、現時点での強気買いも弱気売りも推奨しない。

この判断の核心は、直近の決算サプライズの質に根本的な疑問が残る点にある。EPSが前年同期比55.6%増と急増した背景には、有価証券売却益2,805万ドルという一時利益の計上が大きく寄与している。本業ベースの収益力は前年同期比で6.2%減少しており、特別利益を除いた実質的な成長は確認できない。この点を軽視した強気の主張は、構造的成長の決定的証拠と評価するには不十分である。

在庫の増加率が売上成長率の約3倍に達している点も、注意を要する。強気派は需要増への先行投資と解釈するが、弱気派は在庫回転率の悪化リスクを警告する。半導体業界では需要急増期に在庫を積み増す戦略は一般的であるものの、具体的な製品別・期間別の在庫内訳が開示されていない現状では、滞留リスクと戦略的投資の両面を天秤にかけ、判断を保留するのが妥当である。

テクニカル面では、短期指標と長期指標が明確に乖離している。MACDはデッドクロスを示し、株価は10日EMAやVWMAを下回るなど弱気シグナルが散見される一方、50日移動平均線が200日移動平均線を上回るゴールデンクロスは依然として長期の強気トレンドを示唆している。この短期の弱気が長期トレンド転換の前兆なのか、単なる調整局面なのかは、現時点では判断できない。

以上の分析を踏まえ、トレーダーは以下のアクションプランに従うべきである。既存ポジションの75%はホールドし、残り25%に対しては59.50ドルでストップロスを設定する。これは直近安値の61.47ドルを約2ドル下回る水準であり、ATR7.65のボラティリティ環境において、1日の急落で到達可能な現実的な防御ラインである。株価が10日EMA(65.82ドル)を上抜けた場合には、ストップロスを62ドルに引き上げる。新規の買いは推奨せず、エントリーを検討する場合も、株価が60ドルを維持し反発を確認した後に、61~62ドルで25%のみとするのが安全である。全ポジションの絶対的な防御ラインは53.50ドルとし、これは50日移動平均線(53.85ドル)の直下に位置する。

目標株価は63ドルに設定する。これは予想EPS2.81ドルに予想PER22.3倍を乗じた理論値であり、現在値(62.71ドル)とほぼ同水準である。上昇余地も下落リスクも限定的というHOLD判断に完全に整合する水準であり、過度に楽観的あるいは悲観的な評価を排除した結果である。

AI判定の透明性

本レポートの最終判定は、独立した3回のAI判定(BUY・SELL・HOLD、一致度 1/1/1)の合議によるものです。3回の判定が完全に分裂したため、最終評価は「中立」としています。強気・弱気の見解が拮抗している銘柄です。 各部門の個別提案(機械集計):テクニカル=HOLD/ファンダメンタルズ=HOLD/ニュース=明示なし/センチメント=BUY/トレーダー計画=HOLD。 最終判定が個別提案の多数と異なる場合、その理由は本文の裁決に記載の通りです。

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証しません。投資の最終判断はご自身の責任において行ってください。