データ基準日:2026年7月11日 / 公開日:2026年7月11日

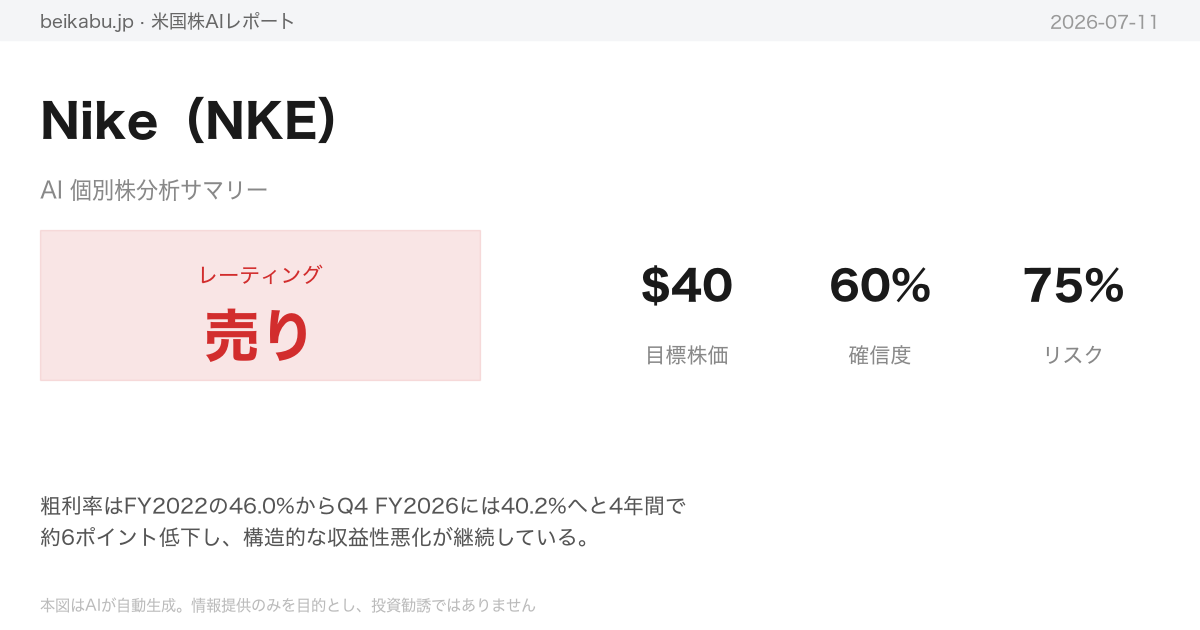

レーティング:売り

要点

- 粗利率はFY2022の46.0%からQ4 FY2026には40.2%へと4年間で約6ポイント低下し、構造的な収益性悪化が継続している。

- 営業利益はFY2025に前年比▲41.3%の約37億ドルへ半減し、直近4四半期合計でも約28億1000万ドルとさらに減少している。

- アナリストコンセンサス目標株価51.88ドルに対し、現在株価は約18.8%の上方余地があるものの、38人中63%が中立(HOLD)評価であり、強い買いシグナルではない。

アナリストチームの分析

ファンダメンタルズ分析

Nikeのファンダメンタルズは、収益力の低下と財務健全性の高さが同居する過渡期にある。

分析対象は、世界最大のアスレチックシューズ・アパレルメーカーであるNikeである。最新四半期は2026年5月31日時点の2026年度第4四半期、時価総額は633億5234万5000ドル、52週株価レンジは40.00ドルから78.01ドルである。

収益性では、FY2025(2025年5月期)の落ち込みが顕著だ。 売上高は前年比9.8%減の463億900万ドル、粗利率は42.7%と過去4年で最低を記録した。営業利益は41.3%減、純利益も43.5%減とほぼ半減しており、在庫調整や中国市場の減速、競争激化が背景にあるとみられる。FY2026に入ると、第1四半期のEPSは0.14ドルと低調だったが、第2四半期0.49ドル、第3四半期0.53ドルと回復。第4四半期は0.35ドルとやや減速した。直近4四半期の合計売上高は465億2000万ドルと前年から微増にとどまる一方、純利益合計は22億5000万ドルと30.1%減少した。四半期ベースの売上高成長率は前年比1.1%減、EPS成長率は同4.283%増と、収益の本格回復には至っていない。

バランスシートは極めて健全である。 FY2025の総負債は110億1800万ドルと減少傾向にあり、純有利子負債は5億200万ドルとほぼ無借金の状態だ。流動比率は2.14倍、当座比率は1.45倍と、短期的な支払い能力に問題はない。在庫はFY2023の84億5400万ドルをピークに74億8900万ドルまで減少しており、過剰在庫の調整は進んでいる。一方、自己資本は自社株買いの影響で132億1300万ドルと減少を続けている。

キャッシュフローは減少傾向にある。 FY2025の営業キャッシュフローは36億9800万ドルと、前年から50.2%減少した。フリーキャッシュフローも32億6800万ドルと半減している。設備投資は4億3000万ドルと過去4年で最低水準に抑制された。株主還元については、自社株買いが29億8500万ドルと前年から減少した一方、配当は23億ドルと増加を続けており、1株当たり配当は1.63ドル、配当利回りは3.8%と消費財セクターとしては高めである。

バリュエーションは、業績回復期待と現実のギャップが焦点となる。 実績PERは20.37倍で、靴・アパレル業界平均の下限付近にある。しかし、予想PERは24.51倍とプレミアムが織り込まれており、PEGレシオは1.634倍と成長率に対してやや割高感がある。株価純資産倍率は4.273倍で、ブランド価値等を考慮しても高めの水準だ。EV/EBITDAは14.95倍である。

収益性比率では、自己資本利益率(ROE)が22.1%と高い水準を維持している。 ただし、自社株買いによる自己資本減少の押し上げ効果も含まれる点に注意したい。総資産利益率(ROA)は6.33%と業界平均並み、営業利益率は11.9%、純利益率は6.7%といずれも低下傾向にある。

アナリストのコンセンサスは中立(HOLD)が多数派である。 38人のアナリストのうち、買い推奨は12人(31.6%)、中立は24人(63.2%)、売り推奨は2人となっている。目標株価の中央値は51.88ドルで、直近株価から18.8%の上昇余地を示す。

リスク要因としては、売上高の停滞と粗利率の趨勢的な低下が最大の懸念材料である。 粗利率はFY2022の46.0%から直近四半期では40.2%まで低下しており、値引き販売や原材料高の影響が続く。中国市場の需要減退リスクや、Adidas、New Balance、Hoka、On Runningといった競合との競争激化も収益を圧迫する要因だ。海外売上高比率が高いことから、米ドル高による為替リスクも無視できない。また、自社株買いの縮小はEPS押し上げ効果の減少につながる。

一方、強みとしては、強固なブランド力とバランスシートの健全性が挙げられる。 ほぼ無借金の財務体質に加え、配当利回り3.8%はインカム投資家にとって魅力的である。在庫正常化が進んでいる点や、52週高値から大きく下落した株価水準も、中長期的な観点からは注目される。四半期利益がFY2025のボトムから回復基調にあることも、ポジティブな材料だ。

テクニカル・市場分析

NKE(ナイキ)のテクニカル指標は、長期の弱気トレンドが続く一方で、複数の指標が短期的な反転の兆しを示している。

直近終値(2026年7月10日)は44.37ドル。年初来では70.87ドルから37.4%下落し、特に4月1日には前日比15.5%の急落を記録、6月26日には年初来安値となる40.75ドルを付けた。その後はやや回復し、44.37ドルで取引を終えている。

移動平均線をみると、長期の200日移動平均(55.83ドル)を終値が約20.5%下回っており、長期トレンドの弱気姿勢は明確だ。50日移動平均(43.49ドル)と200日移動平均の間ではデッドクロスが継続、その差は12.34ドルと大きく、長期弱気構造は崩れていない。ただし、短期の10日指数移動平均(43.14ドル)と50日移動平均については、終値が両方を上回っており、短期的な上抜けが生じている。10日EMAと50日SMAの差はわずか0.35ドルに縮まっており、ゴールデンクロス形成が視野に入る。

モメンタム指標のMACDは、5月15日に-1.518の極度のマイナス圏で底を打った後、6月18日にはプラス圏に転じた。その後再びマイナスに沈んだが、直近7月10日には-0.2125とゼロラインに向けて急速に改善している。MACDのボトムが-1.518から-0.835、そして-0.213へと切り上がる強気のダイバージェンスが確認でき、モメンタムの改善基調は明確だ。

RSI(相対力指数)は55.01と中立〜やや強気のレンジに位置する。5月15日の30.12(売られすぎ)から6月26日の35.56を経て、現在は55.01まで回復している。70の買われすぎ閾値にはまだ余裕があり、上昇余地が十分にある状態と評価できる。RSIの底値が切り上がっている点も、強気のモメンタム改善を示している。

ボリンジャーバンドでは、終値44.37ドルが中央線(20日移動平均、43.29ドル)を上回っており、短期的な上昇トレンドが継続中である。上部バンドは46.43ドルに位置し、ここを突破できるかが次の焦点となる。バンド幅は約14.5%と拡大傾向にあり、ボラティリティの高まりを示している。ATR(アベレージ・トゥルー・レンジ)も1.48ドルと年初来の高水準で、1日の平均変動幅が株価の約3.3%に達する。4月の急落以降、高いボラティリティが続いており、通常より広めの損切り幅が必要な状況だ。

出来高加重平均(VWMA)は42.26ドルと低下傾向にあるが、終値はこれを上回っており、短期的な買い圧力の強さを示唆する。ただし、VWMA自体の低下はトレンドの上方向への確信がまだ弱いことを表している。

テクニカル面の強気材料としては、MACDの強気ダイバージェンス、RSIの底値切り上げ、短期移動平均の上抜け、ボリンジャーバンド中央線の突破が挙げられる。一方、弱気材料としては200日移動平均からの大幅な下方乖離、50日と200日のデッドクロス継続、VWMAの低下傾向、年初来での大幅な下落がある。また、ATRの高止まりは急激な値動きのリスクを示唆しており、出来高も平均的でブレイクアウトを確定するには至っていない。

上値の目標としては、まずボリンジャー上部バンドの46.43ドル、次いで心理的節目の50ドル、さらに200日移動平均方向の55〜56ドルが視野に入る。下値のサポートはボリンジャー中央線の43.29ドル、そして下部バンドの40.15ドルが強力なサポートとして機能する。

重要指標一覧(2026年7月10日時点)

| カテゴリー | 指標 | 数値 | シグナル |

|---|---|---|---|

| 短期移動平均 | 10日指数移動平均 | 43.14ドル | 終値が上回る(強気) |

| 中期移動平均 | 50日移動平均 | 43.49ドル | 終値が上回る(強気) |

| 長期移動平均 | 200日移動平均 | 55.83ドル | 終値が大幅に下回る(弱気) |

| モメンタム | MACD | -0.2125 | ボトム切り上げ(強気ダイバージェンス) |

| 相対力指数 | RSI | 55.01 | 中立〜やや強気、上昇余地あり |

| ボラティリティ | ボリンジャーバンド | 中央43.29/上部46.43/下部40.15ドル | 中央線超え、上部バンドに向かう |

| ボラティリティ | ATR | 1.48ドル | 高ボラティリティ継続(リスク注意) |

| 出来高加重平均 | VWMA | 42.26ドル | 終値が上回るもVWMA低下中(やや強気) |

ニュース分析

ナイキの株価は年初来で3割超下落し、配当利回りが過去最高水準に迫る一方、中核事業の構造的な課題が解消されていないとの見方が強い。

2026年6月30日に発表された第4四半期決算は市場予想を上回ったものの、その内容には注意が必要だ。利益を押し上げた最大の要因は、無効化されたIEEPA関税に伴う還付であり、同社は5月31日時点で3億ドル超を回収済み、総額で約10億ドルの還付を見込む。この特殊要因を除けば、本質的な事業回復が進んでいるとは言い難い。

実際、アナリストはナイキのターンアラウンドを「二つのビジネス」として評価する。ランニングやトレーニングといったパフォーマンスカテゴリー、および卸売チャネルは好調だ。しかし、カジュアル衣料であるスポーツウェア、自社直販のNIKE Direct、そして最大の成長ドライバーであった中国市場は軒並み苦戦している。株価は年初来で31.72%下落し、1年のトータルリターンはマイナス39.94%に達する。配当利回りは約3.8%と過去最高水準に近づき、第4四半期には約6億900万ドルを株主に還元したが、高利回りだけで買い材料とみるのは早計との指摘もある。

アナリスト評価では、Truist Financialのジョセフ・チベロ氏が7月3日付で「買い」、目標株価47ドルを継続している。一方で、複数の報道は「バリュートラップの可能性」や「弱い業績予想」、「チャネル圧力」を懸念材料として挙げている。

マクロ環境にも不透明感が漂う。米国株式市場はS&P500が週間で1.3%上昇し、最高値までわずか0.5%に迫るなど堅調だが、中東情勢の緊迫化が重しとなる。米国とイランの敵対行為が再燃し、ホルムズ海峡での商船攻撃などを受けて原油価格が急騰、景気敏感セクターに圧力がかかっている。米10年国債利回りは週間で8ベーシスポイント上昇し4.56%となった。消費者センチメントは5月に44.8まで低下し「不況領域」にあるが、実際の個人消費支出は22兆598億ドルと前年比で成長を続けており、実体経済との乖離が目立つ。為替市場では円が40年ぶりの安値から反発しており、日本の10年国債利回りが2.88%に上昇したことで、円キャリートレードの巻き戻しリスクも指摘されている。

重要指標一覧

| カテゴリー | 日付 | 内容 | 出典 |

|---|---|---|---|

| NKE決算 | 2026-06-30 | Q4決算は市場予想を上回るも、大型関税還付が寄与 | Yahoo |

| NKE株価パフォーマンス | 2026-07-08 | 年初来-31.72%、1年-39.94% | Yahoo |

| NKE関税還付 | 2026-07-08 | 約10億ドルのIEEPA関税還付見込み、既に3億ドル回収 | Yahoo |

| NKE事業の二面性 | 2026-07-08 | ランニング/卸売は好調、スポーツウェア/DTC/中国は低迷 | Yahoo |

| NKE配当 | 2026-07-08 | 配当利回り約3.8%(過去最高水準)、Q4で6億900万ドル還元 | Yahoo |

| NKEアナリスト評価 | 2026-07-03 | Truist「買い」、目標株価47ドル維持 | Yahoo |

| 消費者センチメント | 2026-05月 | 44.8まで低下(前月-5pt)、不況領域 | Yahoo |

| 米国雇用統計 | 2026-07-02 | 6月非農業部門雇用者数+57,000人、大幅ミス | SeekingAlpha |

| S&P500 | 2026-07-10 | 週間+1.3%、最高値まで0.5% | SeekingAlpha |

| 10年国債利回り | 2026-07-11 | 4.56%(週間+8bp) | SeekingAlpha |

| 中東地政学リスク | 2026-07-10 | 米イラン敵対行為再燃、ホルムズ海峡攻撃、原油急騰 | SeekingAlpha/Benzinga |

| 円相場 | 2026-07-10 | 円が40年安値から反発、日本の年金基金国内投資要請 | SeekingAlpha |

| 日本10年金利 | 2026-07-10 | 2.88%上昇、円キャリートレード巻き戻しリスク | SeekingAlpha |

ナイキを取り巻く環境は、関税還付という特殊要因に支えられた決算と、中核事業の低迷という構造的な課題が混在する。加えて、中東リスクや消費者マインドの低下といったマクロ環境の不透明感もあり、株価の本格的な回復には時間を要する可能性が指摘される。

市場センチメント

Nikeの株価は年初来で31.7%下落し、1年間のトータルリターンは40%近いマイナスに沈んでいるが、市場のセンチメントは強気と弱気の材料が明確に拮抗した状態にある。

6月30日に発表された第4四半期決算は市場予想を上回る内容だったものの、投資家の反応は冷ややかだ。EPSの上振れには約10億ドル相当のIEEPA関税還付という特殊要因が大きく寄与しており、うち3億ドル以上はすでに回収済みである。売上高は中国(Greater China)で急減したほか、Nike Direct(直販)の不振が続き、経営陣は慎重なガイダンスを示している。複数のメディアが、キャッシュは潤沢だが業績予想の弱さやチャネル圧力、バリュエーション面での割安感の乏しさから「バリュートラップ」の可能性を指摘している。

弱気派が注目するのは、まず中国市場の持続的な減速だ。地元ブランドの台頭もあり、消費者のNike離れが進行している可能性がある。直販チャネルも期待された成果を上げておらず、卸売事業の好調がそれをカバーしきれていない。配当利回りは約3.8%と過去最高水準に近いが、株価下落の裏返しであり、それだけで買いシグナルにならないとの見方が大勢だ。加えて、元グローバルCMOがWHOOPに移籍したことは、中期的なブランド力の維持に影を落とす可能性がある。

一方、強気派は決算自体が予想を上回った点を評価する。関税還付による多額のキャッシュインフローは財務体質の強化につながる。ランニングやトレーニングといったパフォーマンス系カテゴリーと卸売チャネルでは回復が進んでおり、Kohl’sがバック・トゥ・スクール商戦でNikeを前面に押し出すなど、ブランドの認知度は依然として高い。世界スポーツウェア市場は2025~2031年に年平均4.04%の成長が見込まれ、LEGOとのコラボレーションなど文化的影響力を維持する取り組みも続いている。

中立派の分析では、Nikeの事業構造が「良い部分(パフォーマンス・卸売)」と「悪い部分(中国・直販)」に二極化している点が強調される。Adidasとのワールドカップ商戦を巡る競争は激化しているが、両社とも一定の勝ち筋を持っているとの見方もある。Truist Financialは7月3日付で目標株価47ドル、投資判断は「買い」を継続しているが、全体的なアナリストコンセンサスは慎重に傾いている。

重要指標一覧

| カテゴリ | 数値・内容 |

|---|---|

| 株価パフォーマンス | 年初来 -31.72%、1年 -39.94% |

| 配当利回り | 約3.72~3.8%(過去最高水準近く) |

| 第4四半期配当総額 | 約6億900万ドル(前年比+3%) |

| IEEPA関税還付見込 | 約10億ドル(うち3億ドル以上回収済み) |

| アナリスト評価例 | Truist: 買い / 目標株価47ドル |

| 主なリスク | 中国事業の急減速、直販チャネルの不振、バリュートラップ懸念 |

| 主な好材料 | 決算の予想上回り、関税還付、卸売・パフォーマンス系の回復、市場成長 |

リサーチチームの議論

強気派の主張

ナイキの株価はテクニカル面とファンダメンタルズ面の両方で反転の兆しを見せており、現在の水準は強気派にとって有力なエントリーポイントと評価できる。

年初来で37.4%下落し、株価は44.37ドルまで値を下げた。この下落は、中国市場の減速懸念や業績不安を織り込んだ結果だが、同時に複数の指標が底値圏での反転準備を示唆している。特に注目されるのは、MACDが-1.518から-0.213へとボトムを切り上げる「トリプルボトム」を形成した点だ。これは典型的な強気ダイバージェンスであり、ゼロライン突破が目前に迫る。RSIも30.12から55.01へと上昇し、売られ過ぎゾーンを脱して中立からやや強気の領域に入った。さらに、終値44.37ドルは10日EMA(43.14)と50日SMA(43.49)の両方を上回って推移しており、ゴールデンクロス形成が間近とみられる。

ファンダメンタルズ面でも強気派の主張を支える材料はそろう。FY2025のフリーキャッシュフローは32億6800万ドルに達し、年間配当総額約23億ドルを十分にカバーする。配当は4年間で25%増加しており、利回りは3.8%と高い水準にある。純有利子負債は5億200万ドルと極めて少なく、流動比率は2.14倍と健全だ。また、約10億ドルのIEEPA関税還付のうち、既に3億ドル以上を回収済みであり、キャッシュポジションの強化に寄与している。

アナリストのコンセンサスも強気派を後押しする。38人のアナリストの目標株価平均は51.88ドルで、現在値から18.8%の上昇余地がある。うち12人が「買い」、24人が「中立」、売り推奨はわずか2人にとどまる。Truist FinancialのJoseph Civello氏は2026年7月3日付で「買い」レーティングと47ドルの目標株価を維持している。

確かに、200日移動平均線(55.83ドル)を20.5%下回っている点や、中国事業の減速は引き続き懸念材料である。しかし、これらのリスクの多くは既に株価に織り込み済みとみられる。世界のスポーツウェア市場は2025年から2031年にかけて年平均4.04%の成長が見込まれており、ナイキはその最大手として恩恵を受ける立場にある。卸売チャネルの改善やパフォーマンス系カテゴリーの回復も、業績の下支えとなる要素だ。

テクニカル指標が示す反転の兆し、強固なバランスシート、アナリストの強気な目標株価、そして配当成長の持続性——これらの要素を総合すれば、現在の株価水準は「バリュートラップ」ではなく、むしろ真のバリュー投資機会と捉えることができる。ただし、ATRが1.48と高止まりしており、1日の平均変動幅が約3.3%に達する点には注意したい。エントリー後のストップロスは41.41ドル(ATRの約2倍下)を目安に、第1ターゲットを46.43ドル(ボリンジャー上部バンド)、第2ターゲットを50.00ドル、第3ターゲットを55.83ドル(200日移動平均線)と設定するのが妥当とみられる。

弱気派の主張

Nikeの株価上昇は一時的なリバウンドに過ぎず、ファンダメンタルズの悪化を覆すものではない。

確かにテクニカル指標には反転の兆しが見られる。MACDは強気ダイバージェンスを示し、RSIも底値圏から切り上がっている。しかし、これらは長期下降トレンドの中で発生した短期のリバウンドとみるべきだ。200日移動平均線(55.83ドル)に対して終値(44.37ドル)は20.5%下回ったままであり、50日移動平均線と200日移動平均線のデッドクロス幅は12.34ドルと拡大している。長期トレンドは依然として弱気であり、その転換は確認されていない。

ファンダメンタルズの悪化はさらに深刻だ。直近四半期のEPSは市場予想を上回ったが、その利益の大部分は約10億ドルの関税還付という一過性の特殊要因に依存している。本業の回復を示すものではない。粗利率はFY2022の46.0%からFY2025の42.7%へ趨勢的に低下し、直近四半期には40.2%にまで落ち込んだ。値引き圧力と競争激化の影響が色濃く表れている。営業利益もFY2023の59億1500万ドルからFY2025の37億200万ドルへと37.4%減少した。

キャッシュフローの劣化も無視できない。FY2025の営業キャッシュフローは36億9800万ドルと前年から50.2%減少し、フリーキャッシュフローも66億1700万ドルから32億6800万ドルへ半減した。配当総額23億ドルはFCFでカバーできているものの、FCFが減少トレンドにある中で増配を継続できるかは疑問だ。設備投資は4億3000万ドルと過去4年で最低水準に抑制されており、成長への投資を犠牲にして株主還元を維持している構図が浮かぶ。

事業構造の二極化もリスク要因だ。ランニングやトレーニング、卸売チャネルは好調だが、スポーツウェアやNIKE Direct、中国市場は苦戦している。特にNIKE Directは高マージン戦略の中核であり、その低迷はブランドの価格支配力が弱まっていることを示唆する。中国市場では地元ブランドの台頭が続いており、問題の収束は見えない。

アナリストの見方は割れている。コンセンサス目標株価は51.88ドルだが、38人中24人が「中立」であり、買い推奨は12人にとどまる。予想PERは24.51倍と実績PERの20.37倍を上回っており、市場が将来の業績回復を過剰に織り込んでいる可能性がある。PEG比率は1.634と1.0を大きく上回り、成長率に対して割高な水準にある。

配当利回り3.8%は確かに高いが、これは株価が年初来37.4%下落した結果であり、市場がリスクを嫌っている証拠でもある。消費者信頼感指数が44.8と金融危機並みの水準にある中で、裁量消費分野のNikeには逆風が続く。

ポジション戦略としては、現在値44.37ドル付近あるいはリバウンドの45~46ドルゾーンでの売りが考えられる。買い戻しのタイミングは年初来安値の40.75ドル到達時、あるいは38~40ドルゾーンとなる。逆張り売りのストップロスは47.50ドルに設定したい。下値ターゲットは第1が40.75ドル、第2が38.00ドル、第3が35.00ドルとみる。

Nikeに今必要なのは、業績回復の明確な証拠を待つ慎重な姿勢か、さらなる下落に備えた売りである。一時的なリバウンドに飛び乗るのは得策ではない。

リサーチ責任者の総括

Nike(NKE)の現状は、ファンダメンタルズの趨勢的な悪化が長期下降トレンドを支配しており、テクニカル指標に表れたリバウンドは持続性に乏しいと判断する。

強気派はMACDのダイバージェンスやRSIの底値切り上げ、短期移動平均線の上抜けといったテクニカルシグナルに加え、強固なバランスシート、アナリストコンセンサス目標株価51.88ドル(現在値から18.8%の上昇余地)を根拠に買いを主張する。しかし、これらのシグナルは依然として弱含みの状況にある。MACDはマイナス圏(-0.2125)にあり、RSIは55.01と6月1日の58.13を下回っている。出来高も平均的で、ブレイクアウトを確認できる水準にはない。アナリスト中央値51.88ドルは業績回復を前提とした値であり、38人中24人が中立(HOLD)を推奨している点も重視すべきだ。

一方、弱気派が指摘するファンダメンタルズの悪化はより説得力を持つ。粗利率は46.0%から40.2%へと趨勢的に低下し、営業利益とフリーキャッシュフローは半減した。直近の決算は関税還付という一過性の特殊要因に依存しており、本業の回復を示すものではない。中国市場の減速とNike Directの低迷はブランドの価格支配力の低下を示唆し、成長戦略の中核が機能不全に陥っている。配当利回り3.8%は魅力的に見えるが、設備投資を削って配当を維持している構図であり、成長投資の先送りリスクを内包する。マクロ環境も弱気派の見立て通り、消費者信頼感指数44.8は金融危機並みの水準であり、名目消費額の増加はインフレに起因する。S&P500の上昇とNikeの下落は無関係で、個別企業のファンダメンタルズ悪化が株価を押し下げている。

強気派が主張する「悪材料は織り込み済み」との見方は、実際には悪化が継続中であり、織り込みの水準がさらに下方修正されるリスクを軽視している。リスク・リワードの観点でも弱気派の主張が優位だ。強気派のストップロス41.41ドル(損失約7%)に対し、目標株価47ドル(上昇約6%)では期待値がマイナスとなる。弱気派の下値ターゲットは年初来安値の40.75ドルであり、ここから約8%の下落余地があるが、その後の反発も不透明である。

以上から、買いまたは中立を選択する理由は十分でないと判断する。中立は両者の主張が拮抗する場合のデフォルトであるが、今回は弱気派の証拠が強く、明確な売りシグナルが点灯している。

最終判断:売り(SELL)

投資計画の執行パラメータは以下の通り。

- 保有ポジションがある場合:現在値44.37ドル付近で全量売却(損切りまたは利益確定)。リバウンドの45~46ドルゾーンでの売り増しも検討する。

- 新規ショート(売り建て)を検討する場合:

- エントリー:現在値44.37ドル付近、またはリバウンドの45~46ドルゾーン。

- ストップロス:47.50ドル(ボリンジャー上部バンド46.43ドルを超えた場合は手仕舞い。10日EMAが50日SMAを上抜けるゴールデンクロス確定水準でもある)。

- カバー(買い戻し)ターゲット:

- 第1:40.75ドル(年初来安値、ボリンジャー下部バンド40.15ドルも意識)。

- 第2:38.00ドル(心理的節目、2022年安値圏)。

- 第3:35.00ドル(さらなる下落時、バリュエーションの下方修正が進んだ場合)。

- リスク管理:ATRが1.48と高ボラティリティであるため、ポジションサイズは通常の半分以下に抑える。47.50ドルを明確に上抜けた場合はショートを即座にカバーし、強気派のテクニカル転換が有効である可能性を受け入れる。

なお、弱気派のシナリオが正しければ、年初来安値40.75ドル突破後に加速的な下落の可能性がある。一方、仮に11月の決算で本業の回復兆候(粗利率の改善や中国市場の底打ち)が確認されれば、テクニカルとファンダメンタルズが一致して反転する可能性もある。その場合は、ショートポジションを早期にカバーし、状況に応じて買いに転換する柔軟性を持つことが重要となる。

トレーディング計画

Nike(NKE)のトレーディング計画に対する当社の判断は「売り」である。

ファンダメンタルズの劣化が明確であり、本業の収益力に根本的な懸念が生じている。粗利率は46.0%から40.2%へと趨勢的に低下し、営業利益とフリーキャッシュフローはそれぞれ半減した。これらの指標は、長期成長の根幹を揺るがす構造的な変化を示している。直近の決算は市場予想を上回ったものの、その原動力は関税還付による10億ドルという一過性の特殊利益であり、本業の回復は確認できない。このような利益は繰り返し発生する性質のものではなく、持続的な業績改善の根拠にはならない。

バリュエーションの面では、予想PERが24.51倍、PEGレシオが1.634倍と、業績悪化が続く局面では割高感が否めない。回復が遅れた場合、さらなる下方修正リスクが生じる可能性に注意したい。

テクニカル面も長期下降トレンドが継続している。株価は200日移動平均線を20.5%下回って推移し、MACDはマイナス圏にある。RSIも上値の重い動きが続いており、出来高を伴わないリバウンドは一時的な反発にとどまるとみられる。長期トレンド転換を示す確かなシグナルは確認できない。

アナリストのコンセンサスは弱気寄りである。カバレッジする38人のうち24人が「中立」を維持し、強い買い推奨を出すアナリストは31.6%にとどまる。アナリスト中央値の目標株価は51.88ドルであるが、これは業績回復を前提とした楽観的な数値であり、現状のファンダメンタルズ悪化を十分に反映していない可能性が高い。

執行条件

現在のポジションがある場合は、44.37ドル付近で全量売却(損切り)することを基本とする。新規にショートポジションを構築する場合、エントリーは44.37ドル、あるいは45~46ドルのリバウンドゾーンを狙う。ストップロスは47.50ドルに設定し、カバー(買い戻し)の目標株価は40.75ドル、次いで38.00ドルとする。ATR(アベレージ・トゥルー・レンジ)が高いため、ポジションサイズは通常の半分以下に抑え、47.50ドルを上抜けた場合には即座にカバーするよう徹底したい。

ポートフォリオ判断・リスク管理

Nike(NKE)の現状に対しては、構造的なファンダメンタルズ悪化を主因として「売り(SELL)」を妥当と判断する。

同社の業績は複数の指標で趨勢的な悪化が確認できる。粗利率はFY2022の46.0%からFY2025には42.7%へと低下し、直近のFY2026第4四半期(2026年1-3月期)には40.2%にまで落ち込んだ。この4年間で約6ポイントの低下は、単なる在庫処理や為替変動の影響を超えた構造的な問題とみられる。営業利益もFY2025に前年比41.3%減の37億200万ドルとなり、直近4四半期の合計では約28億700万ドルとさらに減少している。フリーキャッシュフロー(FCF)も営業キャッシュフローが前年比50.2%減少するなど、収益力の低下が明確だ。関税還付による10億ドルの一過性利益がなければ、第4四半期の業績は市場予想を下回っていた可能性が高く、本業の回復を示す材料にはならない。中国市場では地元ブランドの台頭による構造的な減速が続いており、回復には数年単位の対応が必要とみられる。

テクニカル面でも長期弱気構造が支配的だ。株価は200日移動平均線(SMA)に対して20.5%の下方乖離を示し、デッドクロスが継続している。短期移動平均線の上抜けやMACDの強気ダイバージェンスなど、一部にリバウンドの兆しは見られるものの、MACDは依然としてマイナス圏(-0.2125)にあり、RSIも55.01と中立圏での推移にとどまる。出来高は平均的であり、長期下降トレンドを覆すほどの力強さは確認できない。短期リバウンドは、あくまで長期トレンドの中での一時的な反発と評価するのが妥当だ。

バリュエーション面では、予想PERが24.51倍、PEGレシオが1.634倍と、業績回復を楽観視した水準にある。しかし、粗利率の改善メドが立たず営業利益の減少が続く現状を踏まえれば、これらの倍数は過大評価のリスクをはらんでいる。アナリストコンセンサス目標は51.88ドルだが、この水準を提示するアナリスト38人のうち24人(63%)が「中立(HOLD)」評価であり、強い買い推奨に基づく目標ではない点に注意が必要だ。

社内の各担当者の評価を機械集計した結果も、「売り(SELL)」が5人中3人で多数派を占めた。テクニカル担当は「買い(BUY)」を主張したが、その根拠となる短期シグナルは長期弱気構造を覆すには不十分と判断する。センチメント担当の「中立(HOLD)」は、悪材料の織り込みが不十分な中では様子見に過ぎず、現局面では議論の重心が明らかに売り方向に傾いている。

以上の分析に基づき、具体的な行動計画は以下の通りとする。

即日実行として、既存ポジションは現在値44.37ドルで全量売却する。

新規ショートについては、即時実行とはせず、以下の条件がすべて揃った時点でエントリーする。これは、短期リバウンドがフェイクアウトであることを確認するための合理的な待機戦略と位置づける。

- 株価が44.37ドルを明確に割り込み、10日指数移動平均(43.14ドル)を下抜ける

- MACDがゼロラインを再度下抜ける

- RSIが50を割り込む

条件達成後のエントリー価格帯は43.00~44.00ドルを想定する。ポジションサイズは、ATR1.48ドルの高ボラティリティや中東地政学リスクを考慮し、通常の4分の1とする。ストップロスは46.50ドル(ボリンジャーバンド上部を意識)、第一カバーターゲットは41.50ドル(年初来安値手前)、第二カバーターゲットは40.00ドルとする。

当社の目標株価は40.00ドルとする。 これは予想EPS2.37ドルに対し、粗利率低下や営業利益減少を反映した予想PER18.7倍を適用し、さらに0.9を乗じた値(約39.87ドル)を切り上げた水準である。52週安値とも一致し、テクニカルサポートとしても妥当とみる。

なお、上記の売り判断から買いへの転換条件としては、(1)粗利率が42%以上に回復し2四半期連続で改善、(2)中国市場の売上減少が鈍化、(3)50日SMAが200日SMAを明確に上抜ける(ゴールデンクロス)、のうち2つが満たされた場合を想定する。

AI判定の透明性

本レポートの最終判定は、独立した3回のAI判定(SELL・HOLD・SELL、一致度 2/3)の合議によるものです。多数決による判定であり、少数意見も存在するため確信度は限定的です。 各部門の個別判断(自動集計):テクニカル=BUY/ファンダメンタルズ=SELL/ニュース=SELL/センチメント=HOLD/トレーダー計画=SELL。 最終判定が各部門の多数意見と異なる場合、その理由は本文「ポートフォリオ判断・リスク管理」の章に記載しています。→ 判定の仕組みはこちら

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証するものではありません。投資の最終判断はご自身の責任において行ってください。