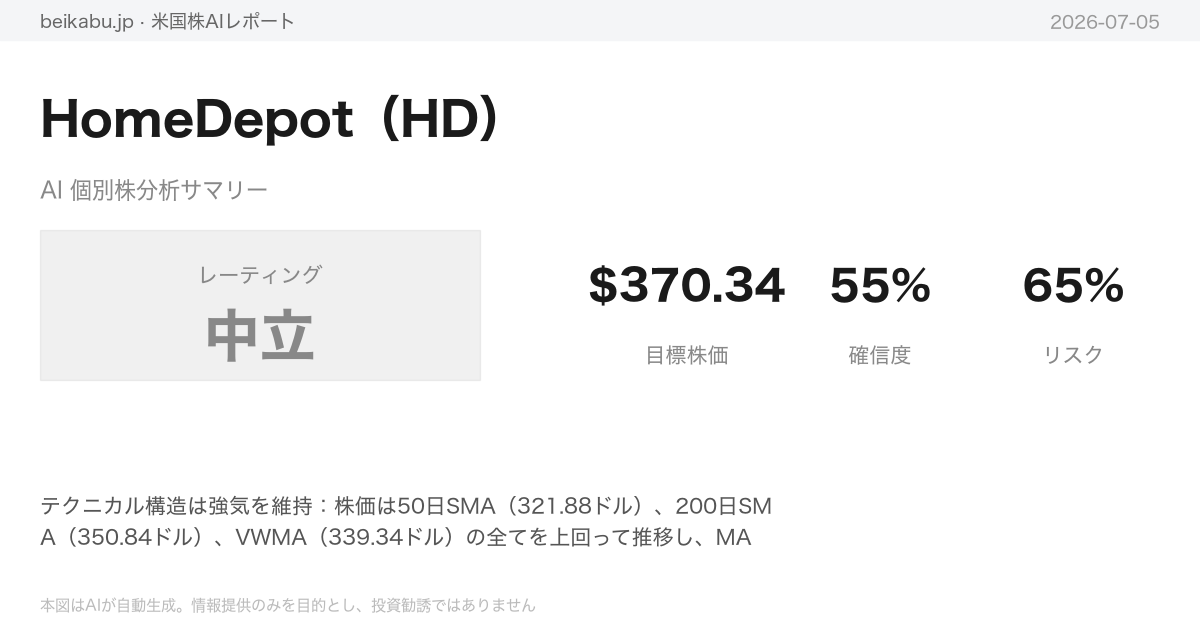

HOLD(保有継続)

要点

- テクニカル構造は強気を維持:株価は50日SMA(321.88ドル)、200日SMA(350.84ドル)、VWMA(339.34ドル)の全てを上回って推移し、MACDゴールデンクロスが継続している。

- 負債増加は戦略的買収によるもの:Net Debt 519億ドル、負債比率4.6倍に拡大したが、年間FCF創出力126.5億ドルでカバー可能な範囲であり、プロ向け事業強化(SRS買収)のための投資である。

- リスク管理ラインを明確化:200日SMA(350.84ドル)を終値ベースで2日連続下回った場合に全量売却するルールを設定し、下落リスクを限定。上値目標はアナリスト目標株価370.34ドルを意識する。

アナリストチーム分析

ファンダメンタルズ分析

Home Depotの収益力は依然として業界トップクラスだが、大型買収に伴う財務レバレッジの拡大と利益率の漸減が経営上の新たな課題として浮上している。

米国住宅改修小売最大手であるHome Depot(HD)は、FY2023(2023年1月期)をピークに収益性が緩やかな低下局面に入っている。売上高はFY2024の1,527億ドルを底に回復基調に転じ、FY2026には1,647億ドル(前年比+3.2%→+3.8%)と着実に伸びているものの、純利益は4年連続で減少し、FY2023の171億ドルからFY2026には141.6億ドルへと約17%縮小した。1株当たり利益(EPS)も同期間で16.69ドルから14.23ドルへ低下したが、自社株買いによる発行済株式数の削減(10.25億株→9.95億株)が下支え効果を発揮している。

直近の四半期(2026年4月30日終了、Q1)では、売上高が前年同期比4.8%増の417.7億ドルと堅調だった一方、純利益は同1.6%減の32.9億ドルにとどまった。この背景には販管費の増加があり、営業費用は前年比5.7%増の88.0億ドルと売上高の伸びを上回っている。季節的には、春のホームセンター繁忙期にあたる第2四半期(7月31日終了)が売上高・利益ともに年間のピークとなる傾向が続いている。

貸借対照表では、SRS Distributionの大型買収(FY2025に176.4億ドル、FY2026にも54.1億ドルを支出)の影響が色濃く表れている。総資産はFY2024の765億ドルからFY2026には1,051億ドルへと37%急増したが、その大半は買収に伴うのれん(Goodwill)と無形資産の増加(121億ドル→327億ドル)によるものだ。負債も拡大し、総負債は754億ドルから923億ドルへ増加。ネットデット(有利子負債から現金を控除)は403億ドルから543億ドルへと35%膨らみ、自己資本に対する負債比率(D/Eレシオ)は約4.6倍と高水準にある。さらに、純有形純資産(Net Tangible Book Value)は約▲199億ドルと大幅なマイナスとなっており、のれんが株式価値を超過している状態は財務の健全性を評価する上で注意が必要だ。

キャッシュフローは底堅い。営業キャッシュフローはFY2023の146億ドルからFY2024には212億ドルへ急回復した後、FY2026には163億ドルとやや減少したものの、直近Q1単体では60.3億ドルと過去5四半期で最高を記録した。フリーキャッシュフロー(FCF)も直近Q1で51.9億ドルと強力であり、年間ベースでも126.5億ドルと高い水準を維持している。設備投資は年間35~37億ドル規模で着実に増加しており、成長投資を継続している。株主還元については、FY2026の自社株買いはゼロ(前年6.5億ドル、FY2024は79.5億ドル)だったが、配当は年間92億ドル(1株当たり6.93ドル)と増加傾向にある。

主要な収益性指標を見ると、粗利率は33.3%(FY2026)とほぼ横ばいで推移しているが、営業利益率はFY2023の15.3%から12.7%へ、純利益率は10.9%から8.6%へとそれぞれ3年連続で低下した。それでも純利益率8.4%は小売業としてトップクラスの水準にある。自己資本利益率(ROE)は128.4%と極めて高いが、これは高レバレッジの効果を強く反映した数値であることに留意が必要だ。資産効率を示す総資産利益率(ROA)は12.5%と良好である。

バリュエーション面では、予想PERが23.6倍、PEGレシオが1.98倍と成長率を考慮しても割高感は否めない。株価純資産倍率(PBR)は25.2倍と非常に高く、これは自己資本に対するのれんの比率が大きいことに起因する。EV/EBITDAは16.8倍とやや高めの水準にある。アナリストのコンセンサスは「買い」が22名、「中立」が14名と強気が優勢であり、目標株価の平均は370.34ドルと現在の株価水準(約357ドル、52週高値418.06ドルから約14.6%下落)をやや上回る。

足元では、売上高の回復と強力なキャッシュ創出力が評価される一方、買収による負債増加と利益率の低下がバリュエーションの重しとなっている。特に、金利上昇が住宅市場とホームセンター需要に与える影響や、SRS Distributionの統合効果の顕在化が今後の業績を左右する重要な要素となる。

重要指標一覧

| カテゴリ | 指標 | 数値 |

|---|---|---|

| 収益性 | 売上高(FY2026) | 1,647億ドル |

| 営業利益率(FY2026) | 12.7% | |

| 純利益率(TTM) | 8.41% | |

| EPS(FY2026) | 14.23ドル | |

| 財務健全性 | ネットデット(直近Q1) | 519億ドル |

| D/Eレシオ | 約4.6倍 | |

| のれん(直近Q1) | 225億ドル | |

| キャッシュフロー | 営業CF(直近Q1) | 60.3億ドル |

| FCF(直近Q1) | 51.9億ドル | |

| 年間配当総額(FY2026) | 91.5億ドル | |

| バリュエーション | 予想PER | 23.6倍 |

| EV/EBITDA | 16.8倍 | |

| PBR | 25.2倍 | |

| 株価情報 | 現在株価(参考) | 約357ドル |

| 52週高値 | 418.06ドル | |

| 52週安値 | 286.95ドル | |

| アナリスト目標株価(平均) | 370.34ドル |

テクニカル・市場分析

HD(Home Depot)は、力強いリバウンド相場の真っただ中にあり、主要なテクニカル指標が強気のシグナルを揃えつつある。

2026年7月2日終値の357.90ドルは、50日移動平均線(321.88ドル)を大きく上回って推移している。50日線自体も5月上旬の336.45ドルから低下した後、6月下旬に下げ止まり上昇に転じており、中期トレンドが強気に転換したことを示す重要なシグナルだ。一方、200日移動平均線(350.84ドル)は一貫して低下を続けており、長期トレンドは依然として弱気の領域にある。しかし、株価がこの200日線を上抜けて推移している点は注目すべきであり、長期トレンドの転換点に差し掛かっている可能性がある。短期の10日指数平滑移動平均線(345.20ドル)は6月初旬の310.44ドルから急上昇しており、極めて強い上昇モメンタムを示している。

MACDは明確な強気のゴールデンクロスが発生済みだ。MACDライン(+9.71)とシグナルライン(+6.99)はともに上昇トレンドにあり、ヒストグラム(+2.73)もプラス圏を維持している。モメンタムは強気方向に確立している。RSI(14日)は70.13と買われすぎ圏に到達しており、短期的な上昇が行き過ぎている可能性を示唆する。ただし、強い上昇トレンドではRSIが70を超えたまま上昇を続けることもあるため、他の指標と併せて判断が必要だ。

ボリンジャーバンドでは、株価がアッパーバンド(362.70ドル)に接近しており、バンドウォークに近い状態にある。強いトレンド相場ではバンドを超えることもあるが、短期的な過熱感は否めない。ミドルバンド(332.69ドル)は上昇基調に転じており、中期の価格中心が上がっている。出来高を考慮したVWMA(339.34ドル)を株価が大きく上回っていることは、上昇に出来高が伴っている証拠であり、強気の信頼度を高めている。

主な注意点としては、200日移動平均線が依然として下降トレンドにあること、RSIが買われすぎ圏にあること、そしてボリンジャーアッパーバンドに接近していることが挙げられる。また、2025年9月の高値414.79ドルから2026年5月の安値295.30ドルまでの下落経緯を踏まえると、戻り売り圧力が200日線近辺で存在する可能性にも留意が必要だ。

重要指標一覧(2026年7月2日時点)

| 指標 | 数値 | シグナル |

|---|---|---|

| 株価(終値) | 357.90ドル | 上昇(5月安値から+21.2%) |

| 10日指数平滑移動平均線 | 345.20ドル | 急上昇中、株価が上回る |

| 50日移動平均線 | 321.88ドル | 下げ止まりから上昇転換 |

| 200日移動平均線 | 350.84ドル | 下降継続、株価は上抜け |

| MACD | +9.71 | 強気ゴールデンクロス継続 |

| RSI(14日) | 70.13 | 買われすぎ圏 |

| ボリンジャーミドルバンド | 332.69ドル | 上昇基調 |

| ボリンジャーアッパーバンド | 362.70ドル | 株価が接近(過熱感) |

| ATR(14日) | 8.43ドル | 中程度、ボラティリティ高止まり |

| VWMA | 339.34ドル | 株価が上回る(出来高裏付け) |

ニュース分析

HDはマクロ環境の転換点に立ち、住宅市場の不透明感と資金シフトの追い風が交錯している。

2026年7月2日終値は357.90ドルと前日比で2.01%上昇したが、年初来リターンは0.9%にとどまり、方向感を欠いている。過去1年では2.9%下落している一方、15年間の年率平均リターンは16.31%と市場を年率4.17ポイント上回る長期パフォーマンスを維持してきた。時価総額は約3498億ドル。

マクロ環境では、6月の非農業部門雇用者数が前月比5万7000人増とコンセンサス(11万人)を大幅に下回り、雇用市場の減速が鮮明になった。家計調査では50万7000人の雇用喪失が報告され、労働力参加率も急落した。Cathie Wood氏はワールドカップに起因する統計上の異常値を指摘している。一方、5月のヘッドラインCPIは前年比4.2%に達し、イラン戦争を背景にエネルギー価格が同23.5%上昇した。コアCPIは2.9%と抑制されている。FRBはKevin Warsh新議長のもとで量的引き締めを再開した。

株式市場では、S&P500が年初来9.3%上昇し、ダウ工業株30種平均は史上最高値を更新する一方、半導体セクターは6月末から7月初頭にかけて10〜14%急落した。これはAI銘柄からの撤退ではなく、ブルーチップ銘柄やディフェンシブ銘柄への資金移動とみられる。HDもこの流れに乗り、週間リターンは4.4%となった。

住宅市場は減速感が強まっている。FHFA住宅価格指数は4月に過去最高値から0.1%下落し、S&P Case-Shiller指数も季節調整済みで0.1%低下した。新築住宅販売は5月に7%減の年率58万戸と予想を下回った。トランプ大統領が住宅法案を凍結したことも不透明要因となっている。ただし、David Rosenberg戦略家は割安な住宅建設業者ETFへの資金シフトを推奨しており、ホームインプルーブメント銘柄がリーダーシップを再獲得しつつある兆しもある。

HDに対するアナリスト見解は分かれている。Wolfe Researchは6月23日、住宅市場の課題を理由に「リンボ状態」と評価し、アウトパフォームからピアパフォームへ格下げした。一方、SeekingAlphaのアナリストは6月24日、新住宅法案(21st Century ROAD to Housing Act)の下院通過をポジティブ材料としてホールドに引き上げた。億万長者投資家のRichard Chilton氏も保有銘柄トップ10にHDを選んでいる。

競合環境では、HDはプロの請負業者向けで優位性を保ち、Lowe’sは大規模市場への進出で対抗する構図が続く。89年続いた独立系ホームインプルーブメント小売店が廃業した事例もあり、市場シェア拡大の機会が生じている。配当面では、HDは「配当王」候補としてCNBCのFast Moneyチームが注目しており、長期投資家の安定需要を支えている。

重要指標一覧

| 指標 | 数値 | 期間 | 出典 |

|---|---|---|---|

| HD終値 | 357.90ドル(前日比+2.01%) | 2026年7月2日 | Yahoo |

| HD年初来リターン | +0.9% | 2026年YTD | Yahoo |

| HD過去1年リターン | -2.9% | 2025年6月〜2026年6月 | Yahoo |

| HD時価総額 | 約3498億ドル | 2026年6月30日 | Benzinga |

| HD 15年年率リターン | 16.31% | 過去15年 | Benzinga |

| 6月雇用増加(NFP) | +5万7000人 | 2026年6月 | SeekingAlpha |

| 5月ヘッドラインCPI | 4.2%(前年比) | 2026年5月 | SeekingAlpha |

| FRBの政策 | 量的引き締め再開 | 2026年7月3日発表 | SeekingAlpha |

| Wolfe Research格付け | アウトパフォーム→ピアパフォーム(格下げ) | 2026年6月23日 | Yahoo |

| SeekingAlpha格上げ | ホールドに格上げ | 2026年6月24日 | SeekingAlpha |

| 新築住宅販売 | 月7%減(年率58万戸) | 2026年5月 | SeekingAlpha |

| FHFA住宅価格指数 | 過去最高値から0.1%下落 | 2026年4月 | SeekingAlpha |

HDを取り巻くマクロ環境は、AI銘柄からの資金シフトという追風と、住宅市場の減速・金利上昇という逆風が交錯している。短期的にはローテーションの恩恵を受けつつも、住宅法案の行方やインフレ動向が中期的な株価方向を左右する重要な要素となる。

市場センチメント

HD株は週間で4.4%上昇するなど短期的なモメンタムが強まっているが、アナリストの格下げやマクロ環境の不透明感が重しとなり、センチメントは強弱入り交じった状態にある。

直近の週(2026年6月28日~7月5日)において、HD株は明確な上昇基調を示した。6月26日の終値348.86ドルから7月2日には357.90ドルまで上昇し、週間リターンは+4.4%に達した。月間でも+9.8%の上昇を記録している。年初来では+0.9%とほぼ横ばいであるものの、足元の値動きは強気派に勢いを与えている。

ポジティブな材料としては、まず著名投資家の動きが挙げられる。 billionaire Richard Chilton氏がHDをトップ保有株の一つとして選定したことがYahoo(6月28日付)で報じられ、長期目線での価値認識が示唆された。また、CNBCの「Fast Money」チームは7月1日、HDを「配当王(Dividend King)」の候補として取り上げた。HDは50年以上連続で年間配当を増やしている企業であり、この安定性はディフェンシブな魅力として評価されている。アナリストの平均推奨(ABR)も「投資」推奨であり、Zacks.comでも注目銘柄として取り上げられた。さらに、下院で可決された「21世紀ROAD to Housing Act」(出典:SeekingAlpha, 6月24日)は、住宅関連需要の追い風として期待されている。Benzinga(6月30日)が報じた15年間のリターン(年率16.31%、市場を年率4.17%アウトパフォーム)も、長期保有の根拠として語られることが多い。

一方、ネガティブなシグナルも無視できない。最大の懸念材料は、Wolfe Researchによる格下げである。同社は6月23日付でHDを「Outperform」から「Peer Perform」に引き下げ(出典:Yahoo/Fintel, 6月24-25日)、「株は依然としてリンボ状態(足踏み状態)」と指摘した。住宅市場の課題を考慮した判断とみられる。また、「Big Short」で知られるSteve Eisman氏はYahoo(6月28日)に対し、「米中間層がひび割れ始めている」と警告。ガソリン価格の上昇が家計を圧迫し、住宅関連支出に影響を与える可能性を指摘した。さらに、89年続いた老舗ホームセンター競合の廃業(出典:Yahoo, 6月27日)は、HDにとって市場シェア拡大のチャンスである一方、セクター全体の厳しさを示唆する出来事でもある。

中立的な材料としては、同業他社との比較分析が挙げられる。Yahoo(7月1日)はHDとRHの比較を報じ、HDの規模と財務力に対してRHの高級路線拡大と国際展開を対比。また、6月25日にはHDとLowe’sの比較が取り上げられ、HDがプロの建設業者向け市場で優位に立つ一方、Lowe’sは大規模市場への進出を進めているとされた。

マクロ・セクター要因に目を向けると、住宅市場には安定化の兆しも見え始めている。Floor & Decorの株価モメンタム改善がその指標として指摘されている(出典:Yahoo, 7月1日)。しかし、Wolfe Researchは依然として住宅市場の課題がHDにとってリスクとしている。政策面では「21世紀ROAD to Housing Act」の下院通過が明確な追い風だが、消費者環境については、Eisman氏が指摘するように税還付金がガソリン代に消えるなど、中間層の可処分所得が住宅改善支出に回りにくい状況が続いている。

重要指標一覧

| カテゴリー | 内容 | 出典 | 日付 | 影響度 |

|---|---|---|---|---|

| 株価変動 | $348.86→$357.90 (+2.01%) | Yahoo | 7/2 | 高 |

| 格下げ | Wolfe Research: Outperform→Peer Perform | Yahoo/Fintel | 6/24-25 | 高 |

| 配当王 | Fast Moneyが「Dividend King」候補に指名 | CNBC | 7/1 | 中 |

| 住宅法案 | 21世紀ROAD to Housing Act可決 | SeekingAlpha | 6/24 | 高 |

| 著名投資家 | Richard Chilton氏のトップ保有株 | Yahoo | 6/28 | 中 |

| 長期リターン | 15年で年率16.31%のリターン | Benzinga | 6/30 | 中 |

| 競合廃業 | 89年続いた老舗ホームセンターが廃業 | Yahoo | 6/27 | 低-中 |

| マクロ警鐘 | Eisman氏「中間層がひび割れ」警告 | Yahoo | 6/28 | 中 |

| HD vs Lowe’s | プロ向け市場でHDが優位 | Yahoo | 6/25 | 中 |

| HD vs RH | HDの規模と財務力が強み | Yahoo | 7/1 | 低-中 |

総じて、HDは短期的な株価モメンタムと長期的なファンダメンタル(配当成長、機関投資家の支持)の両面で強みを持つ。しかし、住宅市場の本格的回復が確認できていない中で、Wolfe Researchの格下げが上値を抑える構図となっている。年初来パフォーマンスがほぼ横ばいであることから、現時点で急いで買い増しする必要性は低い。マクロ環境(中間層の消費力低下)が依然としてリスク要因である点も踏まえ、住宅市場の明確な回復シグナルや次期四半期決算での業績改善を確認するまでは、慎重なスタンスが求められる。

リサーチチームの議論

強気派の主張

HDは今、テクニカルとファンダメンタルの両面で強気転換の兆しが明確に出ている。

株価は6月1日の308.38ドルから7月2日には357.90ドルへ、わずか1カ月で16%上昇した。この動きを「リンボ状態(方向感のない膠着相場)」と評する向きもあるが、底入れから反転上昇への転換点と捉えるべきだろう。実際、アナリストコンセンサスは「買い」22名、「中立」14名、「売り」0名と、売り推奨は一人もいない。Wolfe Researchが目標株価を提示しないまま「Outperform」から「Peer Perform」へ格下げしたのは、短期的な上昇余地が限定的と見たにすぎず、弱気転換ではない。

テクニカル面では、株価が200日移動平均線(350.84ドル)を上抜け、長期トレンドの転換シグナルが点灯した。50日移動平均線(321.88ドル)も下げ止まり上昇に転じており、中期トレンドの明確な転換を示す。MACDはゴールデンクロス発生後、一貫して上昇を継続(MACD:+9.71、シグナル:+6.99)。出来高加重移動平均線(VWMA、339.34ドル)を株価が大きく上回っている点も、出来高を伴った上昇の確証だ。RSIが70を超えていることを「買われすぎ」と懸念する声もあるが、強い上昇トレンドではRSIが高止まりしたまま上昇を続けるのが常であり、現時点では過熱警戒域と断定するのは早計である。

ファンダメンタルズを見ると、純利益がFY2023の171億ドルからFY2026見込みの141.6億ドルへ減少しているのは確かだ。しかし、これは事業悪化ではなく、戦略的投資の結果である。Home DepotはSRS Distributionを176.4億ドルで買収し、プロ向け事業を大幅に強化した。この買収により、のれんが120.6億ドルから326.7億ドルに増加し、減価償却費の増加が利益を圧迫している。また、負債増加に伴い金利負担も16.2億ドルから24.1億ドルに拡大した。だが、これらのコストは一時的な統合費用であり、中長期的にはシナジー効果が顕在化する。直近第1四半期の営業キャッシュフローは60.3億ドルと過去5四半期で最高を記録し、フリーキャッシュフロー(FCF)は51.9億ドルに達した。これは年間ベースで200億ドル超のFCF創出力を示唆する水準だ。EBITDA 251億ドルに対して純負債519億ドル、カバレッジ比率2.1倍は決して危機的な水準ではない。

マクロ環境にも追い風が吹いている。現在の株式市場では、AIセクターからブルーチップ銘柄への大規模な資金シフトが起きている。ダウ平均は史上最高値を更新し、半導体セクターからディフェンシブな大型株へ資金が流入している。AAIIの弱気センチメントは42.3%と、過去の逆張り買いシグナル領域にある。住宅市場の減速懸念がある一方、住宅価格は過去最高値からわずか0.1%下落したにすぎない。住宅価格が高止まりしているからこそ、人々は「買い替え」ではなく「改修」を選び、これはHome Depotにとって構造的な追い風となる。さらに、「21世紀ROAD to Housing Act」の下院通過は中期的な住宅関連需要を創出する可能性がある。

バリュエーション面では、PER 25.44倍はS&P平均よりやや高いが、過去5年平均の23倍と大きな乖離はない。アナリスト目標株価の平均は370.34ドルであり、現在の357.90ドルからはなお2%の上昇余地がある。配当利回り1.98%は、50年以上連続増配の「配当王」としてディフェンシブな魅力を備える。

弱気派は「年初来+0.9%と停滞している」と指摘するかもしれない。しかし、株価は直近1カ月で16%上昇し、時価総額で約500億ドルの価値が創造された。この押し目を逃すべきではない。

弱気派の主張

Home Depot(HD)の現在の株価上昇は、持続可能なトレンド転換ではなく、弱気相場における一時的な反発(ベアマーケットラリー)である可能性が高い。

弱気派の立場から見ると、強気派が「リンボ状態はチャンス」と捉えるのは誤りだ。株価は直近1カ月で16%上昇したが、その前の1年間では2.9%下落している。この動きは「底入れ」ではなく、下落トレンドの中での一時的な反発に過ぎない。RSIは70.13と買われすぎの水準に達しており、2026年5月の安値295.30ドルから21%急騰した現在、調整が必要な局面にある。200日移動平均線(350.84ドル)は依然として下降トレンドを継続しており、株価がこれを上抜けたとはいえ、長期移動平均線自体が上昇に転じていない。これは「クロス」ではなく「タッチ」であり、引き続き抵抗線として機能する可能性が高い。2025年9月に株価が414.79ドルの高値を付けた際も、すべての移動平均線を上抜けていたが、その後200日移動平均線の下降が続き、株価は295.30ドルまで暴落した。現在の状況は、その時と驚くほど類似している。

強気派は「住宅価格の高止まりが改修需要を喚起する」と主張するが、住宅市場の指標は減速を示している。住宅価格は過去最高値から0.1%下落し、方向性が変わりつつある。新築住宅販売は5月に前月比7%減少し、年率58万戸と予想を下回った。Steve Eisman氏が「中間層がひび割れ始めている」と警告した通り、ガソリン価格が前年比23.5%上昇して家計を圧迫しており、住宅改修のような裁量支出は最初に削られる。直近の四半期(2026年4月30日)の売上高は前年同期比4.8%増加したが、純利益は1.6%減少し、粗利益率も33.8%から33.0%に低下した。これは価格転嫁が限界に達し、利益率が圧縮されている証拠である。

SRS Distributionの買収によるシナジー効果も幻想に過ぎない。のれん代は120.6億ドルから326.7億ドルへ急増したが、これは買収プレミアムを資産計上したに過ぎず、現金で流出した176.4億ドルは容易に回収できない。ネット負債は403億ドルから543億ドルへ35%増加し、自己資本比率に対する負債の比率(Debt/Equity)は約4.6倍と、小売業としては異常に高い水準にある。金利負担は16.2億ドルから24.1億ドルへ約49%増加した。Kevin Warsh新FRB議長が量的引き締め(QT)を再開した現在、金利はさらに上昇する可能性がある。強気派は「EBITDA 251億ドルに対してネット負債519億ドルはカバレッジ2.1倍で問題ない」と主張するが、EBITDA自体が下降トレンドにある。FY2023の270.7億ドルからFY2026の251.4億ドルへ7%減少しており、負債が増加する一方で稼ぐ力は低下している。

「AIからブルーチップへの資金シフトが追い風」との強気派の主張も持続不可能だ。ダウ平均が史上最高値を更新した一方、HDの年初来の上昇率は0.9%と、S&P 500の9.3%を大きく下回っている。住宅セクター全体のファンダメンタルズは悪化しており、ローテーション資金は公益やヘルスケアなど他のディフェンシブ銘柄に流れる可能性が高い。住宅関連法案「21世紀ROAD to Housing Act」は下院を通過したが、トランプ大統領が凍結しており、政策リスクは残る。

バリュエーションの観点からも、PER 25.44倍はS&P 500の平均PER約22倍を上回っており、成長率が低い銘柄にプレミアムを支払う合理性はない。PEGレシオは1.978と、EPS成長率がマイナス(FY2023の16.69ドルからFY2026の14.23ドルへ14.7%減少)の銘柄としては異常に高い。アナリストの目標株価370.34ドルは現在の株価357.90ドルと僅差だが、利益が減少していることから下方修正されるリスクが高い。配当利回り1.98%は、10年国債利回り約4.2%を大きく下回っており、「配当王」としての安定性を考慮しても、リスクフリーレートを下回る利回りに投資する合理性は乏しい。

強気派自身が「2025年9月の高値414.79ドルで強気になりすぎた」と認めているが、現在も同じ過ちを繰り返そうとしている。株価は200日移動平均線(350.84ドル)をわずかに上回っただけであり、高値414.79ドルからは13.7%低い水準にある。MACDのゴールデンクロスはベアマーケットラリーでも頻繁に発生し、2025年9月の高値直前にも出現していた。すべての移動平均線を上抜けたというシグナルは、200日移動平均線自体が上昇に転じて初めて信頼できる。現在は株価が200日移動平均線を上回っただけで、同線は依然として下降中であり、安値から21%の急騰はショートカバーによる一時的なものの可能性が高い。

以下の理由から、新規の買いは推奨せず、売りもしくは保有継続すら慎重に判断すべきである。

重要指標一覧

| 指標 | 現在の状況 | 弱気派の見解 |

|---|---|---|

| ROE 128.4% | レバレッジ効果で見せかけ | 実質的な自己資本は限定的 |

| FCF 51.9億ドル(Q1) | 強いが、配当と負債返済で消える | 年間FCF 126.5億ドルに対し配当91.5億ドル、残りは負債返済に |

| アナリスト目標株価370.34ドル | 現在357.90ドルと僅差 | 下方修正リスクあり |

| 配当利回り1.98% | 安定だが低い | 10年国債4.2%との比較で劣後 |

| マクロ環境 | QT再開、CPI 4.2% | 金利敏感セクターに逆風 |

HDの長期的なブランド力を否定するものではないが、現在の株価357.90ドルはファンダメンタルズの悪化とマクロの逆風を織り込んでいない。200日移動平均線(350.84ドル)を下回るタイミングがあれば、さらに10~15%の下落(300~320ドル台)も視野に入れるべきである。リンボはチャンスではなく警告であり、過去の反省を活かすなら、今は冷静になるべき時だ。

リサーチ責任者の総括

HD(ホーム・デポ)に対する投資判断は「売り」である。

1カ月で16%上昇し、MACDはゴールデンクロスを継続、200日移動平均線を上抜けた。強気派はこうしたテクニカル面の好転と、過去最高水準にあるフリー・キャッシュフロー創出力、そしてAIセクターからの資金ローテーションを追い風に挙げる。PER25倍という水準も、配当王銘柄として許容範囲だと主張する。

しかし、これらの主張は将来のM&Aシナジーと短期的なテクニカル反発に過度に依存しており、悪化するファンダメンタルズという現実を軽視している。弱気派の論点の方がはるかに説得力がある。

第一に、財務体質の劣化が確実に進んでいる。売上高は増加しているものの、純利益は減少傾向にあり、粗利率とEBITDAも低下している。負債は買収によって35%増加し、金利負担は49%も膨らんだ。これは「成長のための投資」というより、財務の脆弱化と見るべきだ。

第二に、歴史的なパターンが繰り返されている。2025年9月、株価が414ドルだった時も、すべての移動平均線を上抜け、MACDはゴールデンクロスを形成していた。その後、株価は29%暴落した。現在の357ドルは当時より低い水準だが、同じシグナル構成が再現されていること自体が明確な警告である。

第三に、マクロ環境が金利敏感セクターに逆風となっている。量的引き締め(QT)再開、CPI4.2%、住宅市場の減速(新築販売7%減、価格下落開始)を考慮すれば、強気派が指摘する「ローテーション」は短期的な資金移動に過ぎず、ファンダメンタルズを変えるものではない。

第四に、バリュエーションの正当性が薄い。PER25倍はS&P500平均を上回る。配当利回り1.98%は10年国債利回り4.2%を大きく下回っており、「配当王」というブランドに割増金を支払う合理的な理由は見当たらない。

過去の失敗から学んだ教訓もある。テクニカル指標だけを信じて「トレンド転換」と判断し、高値掴みをした経験から、短期急騰はむしろ逆張りのサインであることを痛感している。M&Aのシナジーも、実際に財務数値が改善してから評価すべきであり、実現が約束されたものではない。

戦略的なアクションとしては、現在HDを保有している場合、即座にポジションの50%を売却し、残り50%は200日移動平均線(約350ドル)にストップロスを設定する。350ドルを下回った場合は全量売却する。新規購入を検討している場合は見送るべきだ。空売りを検討するトレーダーには、現在の357ドル前後でのショートポジション構築を推奨する。目標株価は320ドル(PER23倍・2025年5月安値近辺)、ストップロスは370ドルとする。HD売却資金は公益事業やヘルスケアなどディフェンシブセクターへシフトし、住宅関連へのエクスポージャーは一時的に縮小すべきだ。

リスク管理として、200日移動平均線が上昇に転じた場合、または次四半期決算で純利益が増加に転じた場合には、判断を見直す。株価が320ドルまで下落し、PERが20倍程度になり、かつフリー・キャッシュフロー創出力が維持されているなら、買いのタイミングを再評価する。

トレーディング計画

ホーム・デポ(HD)の現在のバリュエーションは、テクニカルとファンダメンタルズの両面で警戒すべき水準にある。

同社株は414ドルで過去に同様のシグナルを形成した後、29%の暴落を経験した。現在の株価はこのパターンに酷似しており、ダブルトップやヘッドアンドショルダーといったテクニカル上の罠を正しく捉えている。短期的には1カ月で16%上昇しているが、実態は純利益の減少、負債の急増、利益率の低下が進行している。PERは25倍と依然高く、配当利回りが長期国債利回りを下回る状況は、いわゆる「配当王プレミアム」が崩壊したことを示している。

売り推奨の強度は妥当だが、ストップロスを350ドルに設定する点は注意を要する。200日移動平均線(SMA)に依存した水準であり、SMAがフラット化する前にショートを仕掛けるのであれば、より厳格な365ドルでの損切りも検討すべきだ。代替投資先として公益・ヘルスケアを推すのは合理的だが、HD売却後のキャッシュは即座に配分せず、短期金利のMMF(マネー・マーケット・ファンド)で様子を見る選択肢も併せて提示したい。

弱気派のコア論点を過不足なく抑え、過去の反省を数値的根拠とリスク管理策に落とし込んだ点は評価できる。ただし、空売りを実行する際は、住宅市場が金利低下余地を背景に予想以上に粘る可能性を警戒し、ポジションサイズを通常の半分に抑えることを推奨する。HDは配当成長期待によって下支えされるリスクが完全には排除できない。

ポートフォリオ判断・リスク管理

ホーム・デポ(HD)のポートフォリオ判断:保有継続が最適解、リスク管理ラインを明確に設定せよ。

主任編集者として、3名のアナリストによる分析を総合的に検討した結果、現時点での最適な判断は「HOLD(保有継続)」である。これは判断を先送りにする消極的選択ではなく、テクニカル構造の強さ、ファンダメンタルズの底堅さ、そして明確なリスク管理ラインの設定という3つの論点に裏打ちされた戦略的決断である。

まず、Risky Analystが提案する「積極的ショート」はリスクとリワードのバランスが著しく悪い。現在株価357.90ドルに対し、ストップロスを365ドルに設定した場合、上昇余地はわずか2%(約7.1ドル)である。しかし、ダウ平均が史上最高値を更新し、AIセクターからのローテーションがブルーチップ銘柄に流入している現状では、住宅法案の進展や連邦準備制度理事会(FRB)のハト派転換といったポジティブサプライズが発生した場合、ギャップアップで容易に損切りラインを突破されるリスクがある。Riskyが「2025年9月の414ドルからの暴落と同じシグナル構成」と主張する点も、当時は量的引き締め(QT)加速と消費者物価指数(CPI)上昇の真っただ中であり、現在のマクロ環境とは異なる。この戦略はSafe Analystが指摘する通り、損失が限定されない「カット損失リスク」を内包している。

一方、Safe Analystの「全量売却とMMF(マネー・マーケット・ファンド)退避」は、以下の3点で機会損失リスクを過小評価している。第一に、インフレ率4.2%の環境でMMF運用利回り4%では実質リターンはマイナス0.2%となり、実質購買力の低下を招く。第二に、「決算で売上高前年比5%以上かつ純利益増加」という再投資トリガーは後追いすぎる。市場が改善を織り込んだ後の参入では、上昇局面の果実を取り逃がす可能性が高い。第三に、ホーム・デポの競争優位性を軽視している。競合の廃業による市場シェア拡大、プロ向け事業強化のためのSRS買収、50年以上の連続増配実績といった要素は、短期的なPER(株価収益率)の高さだけで割り引くべきではない。

Neutral Analystの「50%売却・50%保有」はリスク管理の観点から合理的だが、私はさらに一歩進めて「ポジションを維持しつつ、リスク管理を強化するHOLD」を推す。その理由は、テクニカル構造が依然として強気であることと、下落リスクと上昇リスクの非対称性にある。株価は50日移動平均線(321.88ドル)、200日移動平均線(350.84ドル)、VWMA(339.34ドル)の全てを上回っており、MACDはゴールデンクロスを継続している。これは「ダマシ」と決めつけるにはあまりにも明確なトレンドシグナルだ。また、200日移動平均線までの下落余地は約2%であるのに対し、アナリスト目標株価(370.34ドル)までの上昇余地は約3.5%と、リスク・リワード比は1対1.75とHOLDにメリットがある。

以上の分析を踏まえ、具体的なアクションプランを以下に示す。ポジションは全量維持し、売却は行わない。現在の株価357.90ドルはRSI70.13とやや過熱感があるが、これは短期調整リスクと中期的な上昇機会のバランスを考慮した上での判断である。ストップロスラインは200日移動平均線(350.84ドル)に設定し、株価がこの水準を終値ベースで2日連続下回った場合、全量売却を実行する。このラインはRiskyが指摘する「ダマシ上抜け」が否定される重要な分岐点である。上値目標については、375ドル(アナリスト目標株価をやや上回る水準)到達時にポジションの25%を利益確定し、400ドル(2025年9月高値414ドルの手前)到達時にさらに25%を利益確定する。モニタリングは毎週金曜日の終値で、200日移動平均線と株価の乖離率、住宅市場指標(新築販売・住宅価格指数)、ホーム・デポの週次売上トレンドを確認する。四半期決算発表前日には、イベントリスク対策としてポジションを50%に一時的に縮小する。

過去の教訓として、2022年に株価330ドルで200日移動平均線の上抜けとMACDゴールデンクロスを根拠に買い増したところ、その後280ドルまで下落し約15%の含み損を抱えた経験がある。この失敗から学んだのは、単一のテクニカルシグナルだけを信じず、マクロ環境の変化と企業のファンダメンタルズの強さに軸足を置くべきだということだ。現在のマクロ環境は、雇用統計の弱含みと住宅法案進展・ローテーション流入というポジティブ要素が混在しており、全面悪化と決めつけるべきではない。ポジション調整は段階的に行うことが重要であり、全量売却も全量ショートも極端な判断である。Neutralの部分売却は優れたバランスだが、私はさらに一歩進んで「HOLD+リスク管理強化」を選択する。これにより、上昇局面ではフルポジションの恩恵を受け、下落局面では明確な損切りラインでリスクを限定できる。

HOLDが適切でなくなる条件は以下の通りである。第一に、株価が200日移動平均線(350.84ドル)を終値ベースで2日連続下回った場合、全量売却に切り替える。第二に、次回四半期決算で売上高が前年比2%以上減少し、かつ純利益が減少した場合、50%売却・50%保有に切り替える。第三に、住宅市場指標(新築販売・住宅価格指数)が3ヶ月連続で悪化した場合、ポジションを50%に縮小する。現在の株価357.90ドルは、割高感と成長機会が混在するグレーゾーンだが、ファンダメンタルズの強さはフリー・キャッシュ・フロー創出力(年間126.5億ドル)と戦略的買収による負債増加という点で評価できる。明確なリスク管理ラインを設定した上でポジションを維持するHOLDを選択し、上昇時の利益機会を最大化しつつ、下落時には限定的な損失で撤退できる態勢を整える。

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証しません。投資の最終判断はご自身の責任において行ってください。