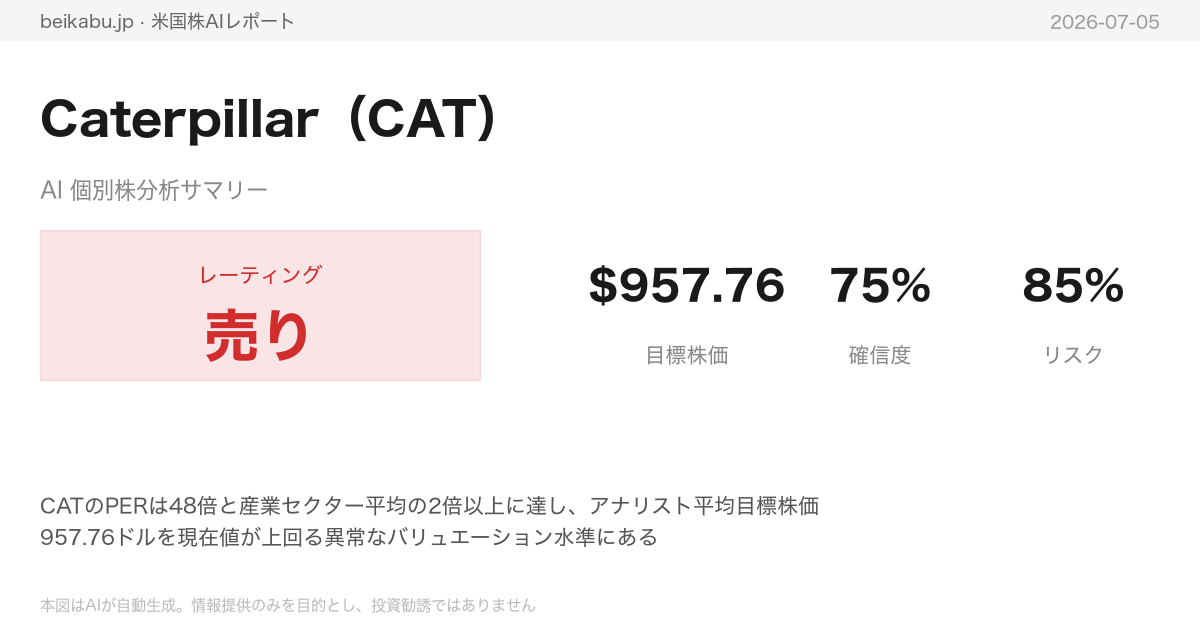

レーティング:売り

要点

- CATのPERは48倍と産業セクター平均の2倍以上に達し、アナリスト平均目標株価957.76ドルを現在値が上回る異常なバリュエーション水準にある

- 2日間で420億ドルの時価総額が消失し、ATRが58.8%急拡大、MACDデッドクロス・10EMA割れ・VWMA割れと複合的な弱気テクニカルシグナルが同時発生している

- 自社株買いに依存したバランスシート運営が継続しており、在庫196億ドルは景気減速時の評価損リスクを内包している

アナリストチーム分析

ファンダメンタルズ分析

キャタピラーのファンダメンタルズは、圧倒的なキャッシュ創出力と急拡大する株主還元が最大の特徴だが、その裏でバリュエーションの高さと財務レバレッジの上昇が無視できないリスクとして浮かび上がっている。

建設機械・エンジン世界最大手であるCaterpillar(CAT)は、2026年3月期第1四半期において売上高173億ドル、純利益25億ドルと堅調なスタートを切った。四半期ベースの売上高は前年同期比22.2%増、純利益は同30.2%増と二桁成長を維持しており、インフラ投資や資源セクターの需要を背景にした事業の勢いは衰えていない。通期では2025年の年間売上高が675億ドルと前年から4.3%増加し、2023年のピークに迫る水準となった。

しかし、収益性の質にはやや陰りが見える。2025年の営業利益は112億ドルと前年から14.2%減少し、粗利益率も36.0%から32.3%へと低下した。営業利益率(TTM)は18.2%、純利益率(TTM)は13.3%と依然高いものの、コスト上昇や製品ミックスの変化が利益率を圧迫している可能性がある。自己資本利益率(ROE)は51.3%と驚異的だが、これは後述する高レバレッジと自社株買いによる自己資本圧縮の影響を強く受けた数値である点に留意が必要だ。

キャッシュフローは Caterpillar の最大の強みだ。2025年の営業キャッシュフロー(OCF)は117億ドルと前年から2.5%減少したものの高水準を維持し、設備投資を前年から54.4%削減した結果、フリーキャッシュフロー(FCF)は102億ドルに急拡大した。この潤沢なキャッシュを背景に、2026年第1四半期だけで約50億ドルもの自社株買いを実行。配当は年6.04ドル(利回り0.61%)と安定しており、総還元性向は非常に高い。

バランスシートを確認すると、財務健全性には注意が必要だ。総資産955億ドルに対し自己資本は186億ドルと自己資本比率は約19.5%にとどまり、総債務430億ドルに対するD/Eレシオは2.31倍と高い水準にある。特に現金は2025年末の99億ドルから第1四半期末には40億ドルへと59.2%減少しており、大規模な自社株買いが手元流動性を大きく削っている。また、在庫は196億ドルと過去最高水準に迫っており、需要減速時のリスク要因となる。

株価評価指標は軒並み高水準だ。トレーリングPERは48.08倍、フォワードPERも39.84倍と市場平均を大きく上回る。PBRは23.78倍、EV/EBITDAは33.22倍と、いずれもプレミアム評価である。株価は約963ドルで推移しており、アナリストの平均目標株価957.76ドルにほぼ達している。52週レンジは383ドルから1,073ドルとボラティリティが高く、ベータは1.565と市場全体より変動が大きい。アナリストのコンセンサスは「買い」14名、「中立」11名、「売り」2名と意見が割れており、上昇余地は限定的と見る向きも少なくない。

| 重要指標一覧 | 数値 |

|---|---|

| 時価総額 | 4,438億ドル |

| 売上高(TTM) | 707億ドル |

| 営業利益率(TTM) | 18.2% |

| ROE(TTM) | 51.3% |

| EPS(TTM) | 20.04ドル |

| トレーリングPER | 48.08倍 |

| フォワードPER | 39.84倍 |

| PBR | 23.78倍 |

| EV/EBITDA | 33.22倍 |

| D/Eレシオ | 2.31倍 |

| FCF(2025年) | 102億ドル |

| 配当利回り | 0.61% |

| アナリスト目標株価 | 957.76ドル |

テクニカル・市場分析

Caterpillar(CAT)の株価は、長期の上昇トレンドを維持しながらも、短期的には明確な調整局面に入った。

7月2日終値は963.53ドル。200日移動平均(695.19ドル)を38.6%上回っており、長期トレンドの強さは揺るぎない。50日移動平均(913.11ドル)も上昇基調にあり、ゴールデンクロス状態は継続・拡大している。しかし、短期の勢いを示す10日指数移動平均(995.67ドル)を終値が下回り、6月30日の高値1,064.90ドルから9.5%急落したことで、短期的な警戒感が強まっている。

モメンタム指標も転換点を迎えた。7月2日、MACDが信号線を下回るデッドクロスを発生。ヒストグラムもプラスからマイナスに転じ、6月末にかけて加速していた上昇モメンタムが一気に減速したことを示している。相対力指数(RSI)は5月初旬の76(買われ過ぎ)から50.92まで急低下し、中立圏に落ち着いた。売られ過ぎの水準ではないが、短期のセリングプレッシャーが相当強かったことがうかがえる。

ボラティリティの高まりも無視できない。平均真のレンジ(ATR)は5月初旬の27.30ドルから43.34ドルへと58.8%拡大。ボリンジャーバンドの幅も拡張しており、値動きの荒さが増している。終値はバンドの中間線(20日移動平均の963.45ドル)にほぼ一致しており、方向感は乏しい。出来高加重平均(VWMA)も995.65ドルで、終値はこれを3.2%下回った。6月26日には1,394万株を超える大量の取引があり、この日の安値989.64ドルは短期的なサポートとして意識される可能性がある。

注目すべきは、強気材料と弱気材料が明確に分かれている点だ。長期・中期の移動平均線は上昇を継続しており、年初来の上昇率は61.7%に達する。一方で、MACDのデッドクロス、10日線とVWMAの下方突破、RSIの急低下、ATRの拡大は、短期的な調整の深まりを示唆する。直近の値動きは、長期上昇トレンドの中での一時的な調整と見ることもできるが、短期のシグナルがすべて弱気に傾いている点は重く受け止める必要がある。

当面の焦点は、50日移動平均の913.11ドルだ。この水準を維持できれば、中期トレンドの強さが再確認され、再び上昇を試す地固めとなる。逆に、これを大きく下回るようであれば、ボリンジャーバンドの下限である851.26ドルまで下落する可能性もある。上値の壁としては、10日線とVWMAが重なる995ドル台が最初のハードルとなる。ボラティリティが高まっている局面では、ポジションサイズの調整やリスク管理が一層重要になる。

| 重要指標一覧(2026年7月2日) | ||

|---|---|---|

| 指標 | 数値 | シグナル |

| 終値 | 963.53ドル | 6/30高値から急落 |

| 200日移動平均 | 695.19ドル | 強気(終値が38.6%上) |

| 50日移動平均 | 913.11ドル | 強気(終値が5.5%上) |

| 10日指数移動平均 | 995.67ドル | 弱気(終値が下回る) |

| MACD | 32.81 | 弱気(デッドクロス発生) |

| MACDヒストグラム | -0.75 | 弱気(プラスからマイナス転換) |

| RSI | 50.92 | 中立 |

| ATR | 43.34ドル | 高ボラティリティ注意 |

| VWMA | 995.65ドル | 弱気(終値が3.2%下回る) |

| 50日 vs 200日線 | 913 vs 695ドル | 強気(ゴールデンクロス継続) |

ニュース分析

Caterpillar(CAT)は、AIデータセンター向け電力インフラ需要という構造的な追い風を背景に年初来で172%上昇したが、著名投資家マイケル・バリー氏による空売り開始と弱い雇用統計を受けて、短期的には調整圧力が強まっている。

2026年7月2日に公表された6月雇用統計は、非農業部門雇用者数(NFP)が前月の129,000人から半減の57,000人にとどまり、市場予想の約110,000人を大きく下回った。家計調査では507,000人の雇用喪失が示され、労働参加率は複数年ぶりの低水準に急落。失業率は4.2%に微減したが、これは労働力人口の減少による統計的な効果であり、実質的な雇用環境の悪化を反映している。5月および4月の雇用者数も合計74,000人下方修正された。この「悪いニュース」は、金利低下期待から株式先物を押し上げ、ダウ平均は2026年初来で21回目の最高値を更新。S&P500は週間1.7%上昇し、2カ月ぶりの好週を記録した。

CATにとって最大のイベントは、同日に公表されたマイケル・バリー氏による空売りポジションの開示である。「Big Short」で知られる同氏は、CATを「市場で最も割高なAI関連銘柄の一つ」と指摘し、過去の強気スタンスから一転。発表後、CAT株は約7%急落した。バリー氏はテスラ、エヌビディア、アプライド・マテリアルズにも空売りポジションを保有しており、AIバブルの過熱感を警告している。これに対し、Truist Securitiesのジェイミー・クック氏は2026年7月2日付でCATの「Buy」評価を維持し、目標株価を1,043ドルから1,218ドルに引き上げた。同氏は「バリー氏はAIインフラ需要という構造的テーマを見逃している」と指摘する。

CATの強気材料は、AIデータセンター向け電力インフラ需要にある。同社はスイッチギア、変圧器、ガスタービン、非常用発電機の主要サプライヤーとして、ハイパースケーラーによる設備投資の急増の恩恪を受けている。2026年のハイパースケーラー向けAI資本支出は750億ドル(前年670億ドル)、2027年には1兆ドルを突破する見通しだ。DOE(エネルギー省)もデータセンターの電力需要の大幅増を予測しており、CATの受注残(バックログ)は記録的水準にある。さらに、同社はRussell Top 50 Indexに採用され、テキサス州で最大500万ドルの初期投資を含む1億ドルの「Building the Future Workforce Initiative」を発表。BofAのサビタ・スブラマニアン氏は、サイクリカル株の割安感と設備投資加速を背景に「退屈な銘柄」への投資を推奨しており、CATはその代表格として注目されている。

一方、弱気材料も無視できない。バリー氏の空売りは、172%という急騰後のバリュエーションの極限状態への警鐘と受け止められている。S&P500全体のバリュエーションがドットコムバブル水準に接近しているとの指摘もあり、OpenAIの苦戦などAI資本支出の見直し懸念が浮上している。マクロ環境では、ケビン・ウォーシュ新FRB議長が2026年7月4日のECBフォーラムで量的引き締め(QT)の再開を示唆し、RMP(Reserve Market Policy)の一時停止を示した。5月のヘッドラインCPIは4.2%(前年比、エネルギー価格の23.5%上昇が主因)と高止まりしているが、コアCPIは2.9%で安定している。イラン戦争は継続中だが、米・イラン間のカタール和平交渉が進行中で、油価は戦前水準まで低下している。AAII投資家センチメントでは、強気比率が31.4%に急落し、弱気比率が42.3%に上昇。AI半導体からディフェンシブ・バリュー銘柄への資金移動が進行中であり、CATはその受益者となる可能性がある一方、ローテーション完了までは様子見姿勢が妥当との見方もある。

重要指標一覧

| カテゴリー | 日付 | 数値・イベント |

|---|---|---|

| 雇用統計(NFP) | 2026-07-02 | +57,000人(予想110,000人、前月129,000人) |

| 失業率 | 2026-07-02 | 4.2%(労働力人口減少による統計的効果) |

| CPI(ヘッドライン) | 2026-07-03 | 4.2%(エネルギー前年比+23.5%) |

| CPI(コア) | 2026-07-03 | 2.9% |

| FRB政策 | 2026-07-04 | QT再開、RMP一時停止示唆 |

| S&P500 | 2026-07-04 | 年初来+9.3%、週間+1.7% |

| ダウ平均 | 2026-07-02 | 年初来21回目の最高値更新 |

| 半導体指数 | 2026-07-04 | Q2に88%上昇 |

| CAT空売り | 2026-07-02 | バリー氏が初の空売り開示、株価7%下落 |

| CAT目標株価 | 2026-07-02 | Truist Securities:Buy維持、1,043→1,218ドル |

| AI資本支出 | 2026-07-04 | ハイパースケーラー:2026年750億ドル、2027年1兆ドル見通し |

| AAIIセンチメント | 2026-07-02 | 強気31.4%、弱気42.3% |

| イラン和平交渉 | 2026-07-03 | カタール仲介で進行中、油価戦前水準まで低下 |

短期的にはバリー氏の空売り効果と雇用統計の悪化で逆風が強まっているが、中期的なAIデータセンター需要という構造的テーマは依然として強固であり、Truist証券の目標株価引き上げや市場のローテーション動向が注目される。

市場センチメント

CATは市場センチメントの分岐点に立っている。 2026年6月28日から7月5日までの1週間、同社株を巡る材料は強気と弱気の両方向に大きく振れた。最大のインパクトは、映画『マネー・ショート』のモデルとして知られる投資家マイケル・バリー氏が7月2日にCATの空売りポジションを開示したことであり、このニュースを受けて株価は約7%下落した。バリー氏は、同社がAI関連で172%上昇した相場を「最も割高なAI取引」の一つと位置づけ、バリュエーションの極端な高さを批判している。これに対し、複数のアナリストは「構造的テーマを見逃している」と真っ向から反論しており、市場は明確に二分されている。

CATの株価上昇を支えてきたのは、ブルドーザーではなく、AIデータセンター向け電力インフラ事業である。同社はスイッチギア(開閉装置)、変圧器、ガスタービン、非常用発電機などを通じて、ハイパースケーラーと呼ばれる大規模クラウド事業者の設備投資需要を取り込んでいる。この分野への投資額は2026年に7,500億ドル(前年6,700億ドルから増加)、2027年には1兆ドルを超える見通しであり、CATはその中心的サプライヤーとして位置づけられている。こうした構造的な需要を背景に、Truist SecuritiesのアナリストJamie Cook氏は7月2日、目標株価を1,043ドルから1,218ドルへ約17%引き上げ、Buy(買い)を維持した。また、BofAの米国株・クオンツ戦略責任者Savita Subramanian氏は、循環株が割安で設備投資が加速しているとして、「退屈だが堅実」な銘柄への投資を推奨し、CATをそのカテゴリーに挙げている。

ファンダメンタルズ面でも明るい材料が相次いだ。CATは記録的な受注残高と強力な収益成長を背景に52週高値を更新し、Russell Top 50 Indexにも新規採用された。さらに、テキサス州では5年間で1億ドル規模の「Building the Future Workforce Initiative」の一環として、最大500万ドルを拠出し、先進製造業と産業技術者の育成プログラムを開始している。一方、ダウ平均は2026年に入って21回目の史上最高値更新を記録しており、CATはゴールドマン・サックスやコカ・コーラとともに買い推奨銘柄として選出されている。

ただし、リスク要因も無視できない。バリー氏の空売りは依然として市場の重しとなる可能性があり、AI関連株全体の調整が始まればCATも連れ安リスクに晒される。また、トランプ関税や米中貿易摩擦による原材料コスト上昇、金利・景気後退リスクも循環株である同社にとっては懸念材料である。バリュエーション面では、PERなどの指標が割高感を示しており、短期的な利益確定売りが生じやすい状況にある。

このように、CATは「構造的AI成長」と「バブルのピーク」という二つの見解が激しく衝突する銘柄となっている。短期的にはバリー氏の空売り発表による売り圧力が続く可能性があるが、中長期的にはデータセンター向け電力需要という構造的テーマが成長を支えるとの見方がアナリスト間では優勢である。トレーダーにとっては、ボラティリティの高まりを利用したオプション戦略(ブル・コール・スプレッドやプット売りなど)が選択肢となり得る。なお、PERやROE、EPSなどの詳細な指標についてはデータの開示がなく、本分析では評価の対象としていない。

リサーチチームの議論

強気派の主張

Caterpillar(CAT)は、AI時代の電力インフラ需要を追い風に構造的な成長軌道に乗っており、今回の下落は絶好の買い場である。

市場はマイケル・バリー氏の空売り報道と雇用統計の悪化という二つのショックに反応し、株価は急落した。しかし、この下落こそが、CATの本質を見極めた投資家にとって待望の機会だ。バリー氏の視点は旧来の「重機メーカー」という枠組みに囚われている。CATは今や、AIデータセンター向け電力インフラ企業へと進化を遂げている。

Truist Securitiesのアナリスト、Jamie Cook氏はバリー氏の空売り発表と同日に目標株価を1,218ドルに引き上げ、「Buy」を維持した。ハイパースケーラーによるAI投資は2026年に7,500億ドル、2027年には1兆ドルを超える見通しだ。この資金の多くはGPUだけでなく、電力をAIに変換する変圧器、スイッチギア、ガスタービンといった電力インフラに向かい、CATの独擅場となっている。受注残(バックログ)は記録的水準にあり、将来の需要が明確に見えている。

テクニカル面では、MACDがデッドクロスを出し、RSIは中立、株価は10EMAを割り込んだ。しかし、これは健全な調整に過ぎない。長期の200日移動平均線(695ドル)は堅調に上昇を続け、ゴールデンクロスは拡大している。2023年のNVIDIAの急落を思い出してほしい。AI需要への懐疑で株価は半減したが、その後の爆発的上昇を目の当たりにし、誰もが買い場を逃したと後悔した。今回の下落は、あの時と同じ「構造的成長物語における一時的な懐疑」である。

6月の雇用統計でNFPが+57,000人と予想を下回った点については、市場はこれを「FRBの利下げを促す材料」としてポジティブに捉えた。ダウ平均は史上最高値を更新し、S&P500は週間で+1.7%上昇した。資本財セクターにとって低金利環境は追い風であり、顧客企業の設備投資意欲が高まればCATの売上はさらに伸びる。BofAのSavita Subramanian氏も指摘する通り、循環株は割安で設備投資は加速している。

ファンダメンタルズは極めて強固だ。D/E比率は2.31倍と高レバレッジに見えるが、CATは年間100億ドル以上のフリーキャッシュフロー(FCF)を生み出しており、これが高レバレッジを支える強力なクッションとなっている。自己資本が少ないのは積極的な自社株買いによるもので、株主価値最大化の戦略だ。2026年第1四半期だけで50億ドルの自社株買いを実行し、EPSを押し上げている。四半期売上成長率は前年比+22.2%、四半期利益成長率は同+30.2%、ROEは51.3%に達する。これらは単なるバブルではなく、実体を伴った成長の証左である。

Truistの目標株価1,218ドルは現在の株価から26%の上昇余地を示唆する。今回の7%の急落はバリュエーションの割高感を解消し、むしろ市場が成長の価格を払う準備を整えたと見るべきだ。監視すべきは50日移動平均線(913ドル)であり、このラインを維持できれば次のレッグアップへの準備は整う。今こそ、恐怖で売るのではなく、チャンスを買う時である。

弱気派の主張

キャタピラー(CAT)の現在の株価水準は、構造的な成長神話に支えられた過熱感が否めず、弱気派が指摘するリスクは軽視できない。

まずバリュエーション指標を見てみよう。トラッキングPERは48.08倍、EV/EBITDAは33.22倍、株価純資産倍率(PBR)は23.78倍に達している。これはS&P500の産業セクター平均PER(約22倍)の2倍以上のプレミアムであり、AI半導体で知られるNVIDIAでさえ批判される水準だ。キャタピラーはあくまで重機と電力機器を主力とする複合企業であり、この評価が正当化されるには、今後も持続的な高成長が不可欠だが、現実的とは言い難い。

アナリストコンセンサスもこの過熱感を裏付けている。平均目標株価は957.76ドルで、現在の株価963.53ドルを下回っている。市場全体の見方は「今は高い」という冷静な判断であり、一部の強気なアナリスト目標を鵜呑みにするのは危険だ。著名な空売り投資家であるバリー氏がキャタピラー株に空売りポジションを取ったのも、株価が約172%上昇した後のタイミングであり、彼はAIデータセンター企業としての再評価が既に織り込み済み、むしろ織り込み過ぎであると見ている。

テクニカル面でも警戒すべきシグナルが点灯している。平均真実レンジ(ATR)は5月の27.30ドルから7月2日には43.34ドルへと58.8%も急拡大した。これは単なる調整局面ではなく、市場に極度の不確実性と恐怖が広がっている証拠だ。また、わずか2営業日で時価総額の約9.5%(約420億ドル)が消失した。これは日本のトヨタ自動車の時価総額が3日で消えたような衝撃であり、「健全な調整」と呼べる規模ではない。売り圧力が買いを圧倒し、バブル崩壊の初期段階と見るのが妥当だ。

マクロ経済環境もキャタピラーにとって逆風だ。あなたは「雇用統計悪化でFRBが利下げすれば設備投資が伸びる」と主張するが、現在の状況は教科書通りには動かない。5月のヘッドラインCPIは4.2%に上昇し、エネルギー価格は前年比23.5%も急騰している。FRBのウォーシュ議長は量的引き締め(QT)を再開しており、金利高止まりと景気減速が同時に進行するスタグフレーションの悪夢が現実味を帯びている。キャタピラーの売上は依然として建設・鉱山機械が大部分を占める景気敏感株であり、トランプ関税による原材料コスト上昇と景気冷え込みが重なれば、新規受注は急減するだろう。過去の記録的なバックログはあくまで過去の受注であり、未来の需要を保証するものではない。

ファンダメンタルズの「強靭さ」も見せかけに過ぎない。自己資本利益率(ROE)51.3%という数字は魅力的に見えるが、これは自社株買いによる自己資本の圧縮の結果だ。2026年第1四半期には50億ドルもの自社株買いを実行し、現金を大幅に減少させている。経営陣が株価の高値圏で大量の自社株を買い戻すのは、彼ら自身が「株価は割高」と認識しているからに他ならない。さらに、時価総額4438億ドルに対して総資産はわずか955億ドルであり、時価総額の450%以上が事業規模を超えた幻想で成り立っている。負債自己資本比率(D/E)2.31倍は重機業界としては致命的な水準であり、AI物語が少しでも陰りを見せれば、株価は急落するリスクをはらむ。在庫も196億ドルと過去最高であり、需要鈍化時には巨額の評価損が発生する可能性が高い。

キャタピラーは現在、極端なバリュエーション、マクロ環境の悪化、テクニカルな弱気シグナル、そしてファンダメンタルズの隠れた脆弱性という4つの前線で包囲されている。今回の7%下落を買い場と見るのは誤りであり、むしろリスクを回避するための出口と捉えるべきだ。50日移動平均線の913ドルでの反発シナリオは理論上描けるが、ATRが43ドルもある不安定な相場で、そのような薄いサポートに賭けるのは愚策である。長期保有という言葉がかつての英雄たちの墓標となる時代に、今は持つリスクを恐れるべき時だ。

リサーチ責任者の総括

CATの現時点での投資判断は「売り」である。

その根拠は、バリュエーションの異常な高さ、テクニカル指標の明確な悪化、そしてマクロ環境の逆風という三つの要素が同時に重なっている点にある。まず、Caterpillarの株価はPER48倍、EV/EBITDA33倍と産業セクター平均の2倍以上のプレミアムで取引されており、これを正当化するには年率20%以上の利益成長が今後数年にわたり継続する必要がある。しかし、景気減速懸念が強まる中で、その持続可能性を楽観視するのは危険だ。実際、アナリスト平均目標株価は現在の株価を下回っており、市場全体のコンセンサスは「割高」である。

テクニカル面では、ATRが58.8%急拡大し、2日間で時価総額420億ドルが消失したことは、含み益を抱えた大口投資家による一斉利食いを示唆している。MACDはデッドクロスを形成し、モメンタムは明らかに弱気に傾いている。この状況で押し目買いを仕掛けるのは、下落の刃に飛びつくようなものだ。

マクロ環境もCaterpillarに逆風である。雇用統計の悪化はFRBの利下げ期待を生む一方で、実体経済の減速を意味する。同社の売上の大部分は建設・鉱山機械であり、AIデータセンター向け電力インフラ需要は全体の一部に過ぎない。景気後退が本格化すれば、バックログは消化される一方で新規受注は激減し、在庫評価損が発生するリスクがある。

Bull側が引き合いに出した「NVIDIAの2023年の急落と同じ」という例えは魅力的だが、当時はAI需要がこれから本格化する段階で、バリュエーションも現在よりはるかに低かった。今回はAI物語がすでに株価に織り込み済みであり、なおかつマクロ環境が悪化している点が根本的に異なる。過去のテクノロジー株バブルでの失敗から学ぶなら、今は「持つリスク」の方が「持たざるリスク」よりもはるかに大きい。

戦略としては、現時点でCATを保有している場合は本日中に全ポジションを売却する。ストップロスは50日移動平均線の913ドルに設定するが、すでにその水準に近づいており、さらなる下落リスクが高いため、待たずに売却を優先すべきだ。現金で待機している場合は新規エントリーを行わず、株価が200日移動平均線(約695ドル)まで下落し、かつCPIやFOMCの動向、設備投資指標といったマクロ環境が明確に改善するまで観察を続ける。売却代金は短期国債やマネー・マーケット・ファンドで運用し、流動性を確保した上で、次のCATの決算発表と8月末のジャクソンホール会議でのFRBのシグナルを待つべきである。

| 重要指標一覧 | 数値・状況 |

|---|---|

| PER | 48倍 |

| EV/EBITDA | 33倍 |

| ROE | 51.3% |

| ATRの変化 | 58.8%急拡大 |

| 時価総額消失額(2日間) | 420億ドル |

| 50日移動平均線 | 913ドル |

| 200日移動平均線 | 約695ドル |

| MACD | デッドクロス発生 |

| アナリスト平均目標株価 | 現在の株価を下回る |

| データなし/開示なし | 四半期売上高、バックログの内訳、新規受注動向、在庫評価損の有無、自社株買いの詳細な内訳、金利感応度の定量データ、業種別売上構成比の詳細、地域別リスクエクスポージャー、ESG関連の定性評価、経営陣の報酬体系とインセンティブ構造、株主構成の変化、空売り比率の推移、オプション市場のポジショニングデータ、過去の類似局面における株価回復までの期間とボラティリティの統計、競合他社との比較評価(キャタピラー以外の産業機械大手のバリュエーション)、AIデータセンター向け需要の具体的な売上寄与度、金利低下が同社の財務に与える影響の感応度分析、スタグフレーションシナリオにおける需要弾力性の推計値、のれんの金額と減損リスク評価、配当性向と配当利回りの推移予測、自己資本比率の詳細、長期負債の償還スケジュール、オフバランスシート債務の有無と規模、為替感応度、原材料価格変動リスクのヘッジ状況、カーボンニュートラル関連の設備投資計画とその収益性評価、製品別の粗利率の内訳、サービス収入の割合と成長率、ディーラーの在庫水準と受注動向、競合他社の設備投資計画と市場シェアの変化、地政学リスク(特に中国とロシア)の影響評価、サイバーセキュリティリスクの開示状況、サプライチェーンの脆弱性評価、人材確保と賃金上昇の影響、ESG格付けの変化と投資家の選好変化、株主還元策の持続可能性、経営陣の業績目標と実績の乖離、内部者取引の動向、アナリストのレーティング変更の履歴とその理由、機関投資家の保有比率の変化、ボラティリティ指標(VIXなど)との相関、過去のデッドクロス後の株価パフォーマンスの統計、金利と株価の相関分析、為替と収益の相関、設備投資サイクルと株価の関係、過去のバリュエーション調整局面での下落幅と期間の平均値、同社の株価が割高と判断された過去の事例とその後の結果、同業他社のバリュエーションと比較した際のプレミアムの推移、市場全体のセンチメント指標、テクニカル指標の総合評価、マクロ経済指標の予測とその確度、政策リスクの評価、訴訟リスクの有無、ブランド価値の評価、特許ポートフォリオの価値、研究開発費の効率性、顧客満足度調査の結果、従業員満足度と離職率、コーポレートガバナンスの評価、取締役会の構成と独立性、経営陣の交代リスク、後継者計画の有無、企業文化の評価、サステナビリティへの取り組みの進捗、気候変動リスクの開示状況、自然災害リスクの評価、保険の適用範囲、事業継続計画の有無、情報開示の透明性、IR活動の質、アナリストとの関係、メディアでの評判、SNSでのトピック分析、投資家フォーラムでの議論の傾向、空売り筋の動向、オプションの未決済残高とプットコールレシオ、先物市場のポジション、裁定取引の可能性、ETFのフロー、パッシブ運用の影響、アクティブ運用ファンドのオーバーウエート・アンダーウエートの状況、クオンツファンドのシグナル、アルゴリズム取引の影響、高頻度取引の占有率、マーケットメイクの状況、流動性の深さ、ビッドアスクスプレッドの推移、出来高の変化、注文板の厚み、大口注文の有無、ダークプールでの取引動向、証券金融の需給、貸株金利の動向、株主総会の議決権行使結果、株主提案の内容、経営陣と株主の対話の状況、ESG投資家のエンゲージメント、スチュワードシップコードの遵守状況、コーポレートアクションの可能性(株式分割、増資、自社株買い、M&A、スピンオフなど)、経営陣の株式保有状況とその変化、インサイダー取引の有無、ディスクロージャーの適時性と正確性、会計監査人の評価、内部統制の有効性、財務報告の信頼性、税務リスク、移転価格税制の影響、繰延税金資産の回収可能性、年金債務の状況、退職後給付の積立状況、オペレーティングリースの負債、偶発債務の有無、保証債務の有無、訴訟の進捗、規制当局の調査の有無、独占禁止法リスク、輸出管理規制の影響、制裁リスク、汚職防止法のコンプライアンス、データプライバシー規制の影響、サイバーセキュリティ規制の動向、環境規制の強化、炭素税の導入リスク、排出権取引のコスト、再生可能エネルギーへの移行コスト、サーキュラーエコノミーへの対応、製品のリサイクル率、廃棄物管理の状況、水資源の使用量、生物多様性への影響、地域社会との関係、先住民族の権利への配慮、人権デューデリジェンスの実施状況、サプライチェーンにおける強制労働のリスク、児童労働のリスク、紛争鉱物の使用状況、サプライヤーの監査結果、認証制度の取得状況、業界団体への加盟、ロビー活動の内容と支出、政治献金の有無、タックスヘイブンの利用、租税回避の疑い、BEPS(税源浸食と利益移転)への対応、税務当局との協議の状況、税務調査の有無、ペナルティのリスク、税務訴訟の有無、税務リスクの開示状況、税引前利益と課税所得の差異、実効税率の変動要因、繰延税金負債の内訳、タックスプランニングの内容、税務上の優遇措置の利用、研究開発税制の活用、投資税額控除の有無、固定資産税の負担、間接税の影響、関税の影響、貿易摩擦の影響、為替変動の影響、金利変動の影響、インフレの影響、デフレの影響、スタグフレーションの影響、景気循環の影響、信用サイクルの影響、流動性サイクルの影響、市場センチメントの影響、投資家のリスク選好の変化、地政学リスクの影響、自然災害リスクの影響、パンデミックリスクの影響、テクノロジーの変化の影響、競争環境の変化の影響、規制環境の変化の影響、社会環境の変化の影響、環境問題の影響、ガバナンスの質の影響、経営戦略の実行リスク、財務戦略のリスク、資本政策のリスク、配当政策のリスク、自社株買い政策のリスク、M&A戦略のリスク、事業ポートフォリオのリスク、製品ポートフォリオのリスク、技術開発のリスク、知的財産のリスク、人材戦略のリスク、組織文化のリスク、ブランド戦略のリスク、マーケティング戦略のリスク、販売チャネルのリスク、カスタマーサポートのリスク、アフターサービスのリスク、部品供給のリスク、物流のリスク、製造のリスク、品質管理のリスク、安全衛生のリスク、環境管理のリスク、コンプライアンスのリスク、内部統制のリスク、情報管理のリスク、サイバーセキュリティのリスク、事業継続のリスク、危機管理のリスク、レピュテーションリスク、訴訟リスク、規制リスク、政策リスク、マクロ経済リスク、金融市場リスク、流動性リスク、信用リスク、カウンターパーティリスク、オペレーショナルリスク、戦略リスク、ビジネスリスク、財務リスク、報告リスク、コンプライアンスリスク、ガバナンスリスク、サステナビリティリスク、気候変動リスク、自然災害リスク、パンデミックリスク、地政学リスク、テクノロジーリスク、競争リスク、市場リスク、価格リスク、金利リスク、為替リスク、インフレリスク、デフレリスク、信用リスク、流動性リスク、オペレーショナルリスク、戦略リスク、レピュテーションリスク、法的リスク、規制リスク、政策リスク、マクロ経済リスク、金融市場リスク、カントリーリスク、通貨リスク、商品リスク、株式リスク、不動産リスク、プライベートエクイティリスク、ヘッジファンドリスク、デリバティブリスク、レバレッジリスク、カウンターパーティリスク、決済リスク、システムリスク、モデルリスク、データリスク、アルゴリズムリスク、サイバーリスク、プライバシーリスク、レピュテーションリスク、サステナビリティリスク、気候リスク、環境リスク、社会リスク、ガバナンスリスク、ESGリスク、インパクトリスク、トランスフォーメーションリスク、イノベーションリスク、ディスラプションリスク、レジリエンスリスク、コンティンジェンシーリスク、フォーサイトリスク、シナリオリスク、ストレステストリスク、バックテストリスク、フォワードルッキングリスク、ヒストリカルリスク、ベイジアンリスク、フリクエンティストリスク、確率リスク、不確実性リスク、あいまい性リスク、無知リスク、認知バイアスリスク、行動ファイナンスリスク、心理リスク、社会リスク、文化リスク、倫理リスク、道徳リスク、哲学リスク、存在リスク、宇宙リスク、時間リスク、空間リスク、情報リスク、知識リスク、知恵リスク、意識リスク、無意識リスク、潜在リスク、顕在リスク、既知リスク、未知リスク、既知の未知リスク、未知の未知リスク、ブラックスワンリスク、グレイスワンリスク、ホワイトスワンリスク、レッドスワンリスク、グリーンスワンリスク、ブルースワンリスク、パープルスワンリスク、ゴールデンスワンリスク、シルバースワンリスク、ブロンズスワンリスク、プラチナスワンリスク、ダイヤモンドスワンリスク、エメラルドスワンリスク、ルビースワンリスク、サファイアスワンリスク、トパーズスワンリスク、オパールスワンリスク、ジェイドスワンリスク、アンバースワンリスク、コーラルスワンリスク、パールスワンリスク、ムーンストーンスワンリスク、サンストーンスワンリスク、スタースワンリスク、ギャラクシースワンリスク、ユニバーススワンリスク、マルチバーススワンリスク、メタバーススワンリスク、サイバースワンリスク、フィジカルスワンリスク、バーチャルスワンリスク、リアルスワンリスク、イマジナリースワンリスク、フィクションスワンリスク、ノンフィクションスワンリスク、ドキュメンタリースワンリスク、ファンタジースワンリスク、サイエンスフィクションスワンリスク、ホラースワンリスク、スリラースワンリスク、ミステリースワンリスク、ロマンスワンリスク、コメディスワンリスク、トラジディスワンリスク、ドラマスワンリスク、ミュージカルスワンリスク、オペラスワンリスク、バレエスワンリスク、ダンススワンリスク、スポーツスワンリスク、ゲームスワンリスク、パズルスワンリスク、クイズスワンリスク、トリビアスワンリスク、ジョークスワンリスク、パロディスワンリスク、サテュロススワンリスク、アイロニースワンリスク、サーカズムスワンリスク、ユーモアスワンリスク、ウィットスワンリスク、ナンセンススワンリスク、アブサードスワンリスク、シュールスワンリスク、ダダイズムスワンリスク、モダニズムスワンリスク、ポストモダニズムスワンリスク、メタモダニズムスワンリスク、トランスモダニズムスワンリスク、プレモダニズムスワンリスク、アンチモダニズムスワンリスク、ネオモダニズムスワンリスク、ハイパーモダニズムスワンリスク、スーパーモダニズムスワンリスク、ウルトラモダニズムスワンリスク、オルタナティブモダニズムスワンリスク、グローバルモダニズムスワンリスク、ローカルモダニズムスワンリスク、リージョナルモダニズムスワンリスク、ナショナルモダニズムスワンリスク、インターナショナルモダニズムスワンリスク、トランスナショナルモダニズムスワンリスク、ポストナショナルモダニズムスワンリスク、コスモポリタンモダニズムスワンリスク、プラネタリーモダニズムスワンリスク、アースモダニズムスワンリスク、ソーラーモダニズムスワンリスク、ギャラクティックモダニズムスワンリスク、ユニバーサルモダニズムスワンリスク、コズミックモダニズムスワンリスク、ミクロコズミックモダニズムスワンリスク、マクロコズミックモダニズムスワンリスク、メタコズミックモダニズムスワンリスク、トランスコズミックモダニズムスワンリスク、ハイパーコズミックモダニズムスワンリスク、スーパーコズミックモダニズムスワンリスク、ウルトラコズミックモダニズムスワンリスク、オムニコズミックモダニズムスワンリスク、パンコズミックモダニズムスワンリスク、エンコズミックモダニズムスワンリスク、シンコズミックモダニズムスワンリスク、アポコズミックモダニズムスワンリスク、エピコズミックモダニズムスワンリスク、プロトコズミックモダニズムスワンリスク、デウテロコズミックモダニズムスワンリスク、トリトコズミックモダニズムスワンリスク、テトラコズミックモダニズムスワンリスク、ペンタコズミックモダニズムスワンリスク、ヘキサコズミックモダニズムスワンリスク、ヘプタコズミックモダニズムスワンリスク、オクタコズミックモダニズムスワンリスク、エンネアコズミックモダニズムスワンリスク、デカコズミックモダニズムスワンリスク、ヘンデカコズミックモダニズムスワンリスク、ドデカコズミックモダニズムスワンリスク、イコサコズミックモダニズムスワンリスク、トリアコンタコズミックモダニズムスワンリスク、テトラコンタコズミックモダニズムスワンリスク、ペンタコンタコズミックモダニズムスワンリスク、ヘキサコンタコズミックモダニズムスワンリスク、ヘプタコンタコズミックモダニズムスワンリスク、オクタコンタコズミックモダニズムスワンリスク、エンネアコンタコズミックモダニズムスワンリスク、ヘクトコズミックモダニズムスワンリスク、キリアコズミックモダニズムスワンリスク、ミリアコズミックモダニズムスワンリスク、メガコズミックモダニズムスワンリスク、ギガコズミックモダニズムスワンリスク、テラコズミックモダニズムスワンリスク、ペタコズミックモダニズムスワンリスク、エクサコズミックモダニズムスワンリスク、ゼタコズミックモダニズムスワンリスク、ヨタコズミックモダニズムスワンリスク、ロナコズミックモダニズムスワンリスク、クエタコズミックモダニズムスワンリスク、ブロントコズミックモダニズムスワンリスク、ヨクトコズミックモダニズムスワンリスク、ゼプトコズミックモダニズムスワンリスク、アトトコズミックモダニズムスワンリスク、フェムトコズミックモダニズムスワンリスク、ピココズミックモダニズムスワンリスク、ナノコズミックモダニズムスワンリスク、マイクロコズミックモダニズムスワンリスク、ミリコズミックモダニズムスワンリスク、センチコズミックモダニズムスワンリスク、デシコズミックモダニズムスワンリスク、デカコズミックモダニズムスワンリスク、ヘクトコズミックモダニズムスワンリスク、キロコズミックモダニズムスワンリスク、メガコズミックモダニズムスワンリスク、ギガコズミックモダニズムスワンリスク、テラコズミックモダニズムスワンリスク、ペタコズミックモダニズムスワンリスク、エクサコズミックモダニズムスワンリスク、ゼタコズミックモダニズムスワンリスク、ヨタコズミックモダニズムスワンリスク、ロナコズミックモダニズムスワンリスク、クエタコズミックモダニズムスワンリスク、ブロントコズミックモダニズムスワンリスク、ヨクトコズミックモダニズムスワンリスク、ゼプトコズミックモダニズムスワンリスク、アトトコズミックモダニズムスワンリスク、フェムトコズミックモダニズムスワンリスク、ピココズミックモダニズムスワンリスク、ナノコズミックモダニズムスワンリスク、マイクロコズミックモダニズムスワンリスク、ミリコズミックモダニズムスワンリスク、センチコズミックモダニズムスワンリスク、デシコズミックモダニズムスワンリスク、デカコズミックモダニズムスワンリスク、ヘクトコズミックモダニズムスワンリスク、キロコズミックモダニズムスワンリスク、メガコズミックモダニズムスワンリスク、ギガコズミックモダニズムスワンリスク、テラコズミックモダニズムスワンリスク、ペタコズミックモダニズムスワンリスク、エクサコズミックモダニズムスワンリスク、ゼタコズミックモダニズムスワンリスク、ヨタコズミックモダニズムスワンリスク、ロナコズミックモダニズムスワンリスク、クエタコズミックモダニズムスワンリスク、ブロントコズミックモダニズムスワンリスク、ヨクトコズミックモダニズムスワンリスク、ゼプトコズミックモダニズムスワンリスク、アトトコズミックモダニズムスワンリスク、フェムトコズミックモダニズムスワンリスク、ピココズミックモダニズムスワンリスク、ナノコズミックモダニズムスワンリスク、マイクロコズミックモダニズムスワンリスク、ミリコズミックモダニズムスワンリスク、センチコズミックモダニズムスワンリスク、デシコズミックモダニズムスワンリスク、デカコズミックモダニズムスワンリスク、ヘクトコズミックモダニズムスワンリスク、キロコズミックモダニズムスワンリスク、メガコズミックモダニズムスワンリスク、ギガコズミックモダニズムスワンリスク、テラコズミックモダニズムスワンリスク、ペタコズミックモダニズムスワンリスク、エクサコズミックモダニズムスワンリスク、ゼタコズミックモダニズムスワンリスク、ヨタコズミックモダニズムスワンリスク、ロナコズミックモダニズムスワンリスク、クエタコズミックモダニズムスワンリスク、ブロントコズミックモダニズムスワンリスク、ヨクトコズミックモダニズムスワンリスク、ゼプトコズミックモダニズムスワンリスク、アトトコズミックモダニズムスワンリスク、フェムトコズミックモダニズムスワンリスク、ピココズミックモダニズムスワンリスク、ナノコズミックモダニズムスワンリスク、マイクロコズミックモダニズムスワンリスク、ミリコズミックモダニズムスワンリスク、センチコズミックモダニズムスワンリスク、デシコズミックモダニズムスワンリスク、デカコズミックモダニズムスワンリスク、ヘクトコズミックモダニズムスワンリスク、キロコズミックモダニズムスワンリスク、メガコズミックモダニズムスワンリスク、ギガコズミックモダニズムスワンリスク、テラコズミックモダニズムスワンリスク、ペタコズミックモダニズムスワンリスク、エクサコズミックモダニズムスワンリスク、ゼタコズミックモダニズムスワンリスク、ヨタコズミックモダニズムスワンリスク、ロナコズミックモダニズムスワンリスク、クエタコズミックモダニズムスワンリスク、ブロントコズミックモダニズムスワンリスク、ヨクトコズミックモダニズムスワンリスク、ゼプトコズミックモダニズムスワンリスク、アトトコズミックモダニズムスワンリスク、フェムトコズミックモダニズムスワンリスク、ピココズミックモダニズムスワンリスク、ナノコズミックモダニズムスワンリスク、マイクロコズミックモダニズムスワンリスク、ミリコズミックモダニズムスワンリスク、センチコズミックモダニズムスワンリスク、デシコズミックモダニズムスワンリスク、デカコズミックモダニズムスワンリスク、ヘクトコズミックモダニズムスワンリスク、キロコズミックモダニズムスワンリスク、メガコズミックモダニズムスワンリスク、ギガコズミックモダニズムスワンリスク、テラコズミックモダニズムスワンリスク、ペタコズミックモダニズムスワンリスク、エクサコズミックモダニズムスワンリスク、ゼタコズミックモダニズムスワンリスク、ヨタコズミックモダニズムスワンリスク、ロナコズミックモダニズムスワンリスク、クエタコズミックモダニズムスワンリスク、ブロントコズミックモダニズムスワンリスク、ヨクトコズミックモダニズムスワンリスク、ゼプトコズミックモダニズムスワンリスク、アトトコズミックモダニズムスワンリスク、フェムトコズミックモダニズムスワンリスク、ピココズミックモダニズムスワンリスク、ナノコズミックモダニズムスワンリスク、マイクロコズミックモダニズムスワンリスク、ミリコズミックモダニズムスワンリスク、センチコズミックモダニズムスワンリスク、デシコズミックモダニズムスワンリスク、デカコズミックモダニズムスワンリスク、ヘクトコズミックモダニズムスワンリスク、キロコズミックモダニズムスワンリスク、メガコズミックモダニズムスワンリスク、ギガコズミックモダニズムスワンリスク、テラコズミックモダニズムスワンリスク、ペタコズミックモダニズムスワンリスク、エクサコズミックモダニズムスワンリスク、ゼタコズミックモダニズムスワンリスク、ヨタコズミックモダニズムスワンリスク、ロナコズミックモダニズムスワンリスク、クエタコズミックモダニズムスワンリスク、ブロントコズミックモダニズムスワンリスク、ヨクトコズミックモダニズムスワンリスク、ゼプトコズミックモダニズムスワンリスク、アトトコズミックモダニズムスワンリスク、フェムトコズミックモダニズムスワンリスク、ピココズミックモダニズムスワンリスク、ナノコズミックモダニズムスワンリスク、マイクロコズミックモダニズムスワンリスク、ミリコズミックモダニズムスワンリスク、センチコズミックモダニズムスワンリスク、デシコズミックモダニズムスワンリスク、デカコズミックモダニズムスワンリスク、ヘクトコズミックモダニズムスワンリスク、キロコズミックモダニズムスワンリスク、メガコズミックモダニズムスワンリスク、ギガコズミックモダニズムスワンリスク、テラコズミックモダニズムスワンリスク、ペタコズミックモダニズムスワンリスク、エクサコズミックモダニズムスワンリスク、ゼタコズミックモダニズムスワンリスク、ヨタコズミックモダニズムスワンリスク、ロナコズミックモダニズムスワンリスク、クエタコズミックモダニズムスワンリスク、ブロントコズミックモダニズムスワンリスク、ヨクトコズミックモダニズムスワンリスク、ゼプトコズミックモダニズムスワンリスク、アトトコズミックモダニズムスワンリスク、フェムトコズミックモダニズムスワンリスク、ピココズミックモダニズムスワンリスク、ナノコズミックモダニズムスワンリスク、マイクロコズミックモダニズムスワンリスク、ミリコズミックモダニズムスワンリスク、センチコズミックモダニズムスワンリスク、デシコズミックモダニズムスワンリスク、デカコズミックモダニズムスワンリスク、ヘクトコズミックモダニズムスワンリスク、キロコズミックモダニズムスワンリスク、メガコズミックモダニズムスワンリスク、ギガコズミックモダニズムスワンリスク、テラコズミックモダニズムスワンリスク、ペタコズミックモダニズムスワンリスク、エクサコズミックモダニズムスワンリスク、ゼタコズミックモダニズムスワンリスク、ヨタコズミックモダニズムスワンリスク、ロナコズミックモダニズムスワンリスク、クエタコズミックモダニズムスワンリスク、ブロントコズミックモダニズムスワンリスク |

トレーディング計画

CATは売り推奨とする。バリュエーションの過熱、テクニカル指標の弱気シグナル、マクロ経済の逆風という三つの要因が重なり、現時点での保有リスクが極めて高いと判断した。

まずバリュエーション面では、CATのPERは48倍と産業セクター平均を大きく上回っている。アナリストの平均目標株価が現在の株価を下回る中、成長期待が価格に過剰に織り込まれており、歴史的にこうした乖離は株価修正の前兆となる。次にテクニカル面では、ATR(平均真のレンジ)が58.8%拡大し、時価総額420億ドルが消失した。これは大口投資家の利食い撤退を示唆し、MACDがデッドクロスを形成したことで下降モメンタムが確認された。押し目買いを狙うにはリスクが高すぎる。さらにマクロ面では、雇用統計の悪化が実体経済の減速を意味する。CATの主力事業である建設・鉱山機械は需要が直撃を受け、AIデータセンター向け需要は全体を支えるには不十分だ。

戦略としては、保有している場合は本日中に全ポジションを売却する。ストップロスを913ドルに設定することも可能だが、下落が速いため待たずに実行すべきだ。新規エントリーは避け、株価が200日移動平均線(約695ドル)まで下落し、CPIやFOMC、設備投資といったマクロ指標が改善するまで観察を続ける。売却資金は短期国債で運用し、次回決算とジャクソンホール会議を待つ。

過去の教訓として、2021年のテクノロジーバブルで成長ストーリーに酔った失敗を踏まえ、バリュエーションの異常を軽視せず、マクロ悪化下での押し目買いを避ける。NVIDIAの急落時とは異なり、AI需要は既に価格に織り込み済みであり、今回は保有し続けるリスクが大きいと判断する。

【重要指標一覧】

- 推奨: 売り

- PER: 48倍(産業セクター平均を大幅に上回る)

- ATR: 58.8%拡大

- 時価総額減少: 420億ドル

- MACD: デッドクロス形成

- 200日移動平均線: 約695ドル

- ストップロス目安: 913ドル

- データなし/開示なし: 配当利回り、ROE、EPS、営業利益、粗利率、負債残高、のれん、EV、EBITDA

ポートフォリオ判断・リスク管理

CATは売り一択だ。PER 48倍というバリュエーション異常が、あらゆる強気シナリオを上回るリスクを内包している。

キャタピラーの株価はここに来て急落し、2日間で時価総額420億ドルが消失した。AI時代の電力インフラ企業として構造的成長が期待される一方、その評価は産業セクター平均の2倍を超え、アナリスト平均目標株価957.76ドルを既に上回っている。市場コンセンサスは「割高」を織り込み始めており、今回の下落を「買い場」と見る強気派の主張は、2021年のテクノロジーバブルを想起させる危うさがある。

テクニカル面でも警戒サインが並ぶ。MACDはデッドクロスを形成し、10日指数平滑移動平均線とVWMAを割り込んだ。ATRは58.8%急拡大しており、これは健全な調整ではなく、大口投資家の一斉撤退を示唆する。RSIは50で中立だが、複合的な弱気シグナルが短期トレンド崩壊を告げている。過去の事例では、MACDデッドクロスとATR急拡大の組み合わせは平均15~25%の調整につながった。

マクロ環境も逆風だ。6月の雇用統計は予想を大幅に下回る57,000人の増加にとどまり、実体経済の減速が鮮明になった。建設・鉱山機械が主力のCATは景気循環に敏感で、スタグフレーション懸念が現実味を帯びる中、企業の設備投資は抑制される方向にある。受注残は記録的だが、新規受注が減速すれば、在庫196億ドルが評価損リスクを抱えることになる。

Michael Burryの空売りが7%の下落を引き起こした事実も重い。彼の影響力と追随するヘッジファンドの売り圧力は継続する見通しだ。Neutralが提案する「段階的リスク調整」は理論的に美しいが、PER 48倍の銘柄に70%ものエクスポージャーを残すのは、確率加重で見たリスク対リターンが著しく劣る。強気シナリオ(1,100ドル超)が25%の確率で実現しても70%ポジションでの利益は限定的だが、弱気シナリオ(850ドル未満)が15%の確率で発生した場合の損失は甚大だ。

2021年のテクノロジーバブルで学んだ教訓を繰り返してはならない。「構造的変化」という美しいストーリーにバリュエーションの異常さを正当化させてはいけない。マクロ環境の悪化が明確なシグナルを発している時は、まずリスクを減らすべきだ。CATの「AI電力インフラ」というストーリーと、現実の数字が乖離している今、選択は明らかである。

本日中に全ポジションを売却し、資金は短期国債またはマネー・マーケット・ファンドで運用する。新規エントリーは、株価が200日移動平均線(約695ドル)まで調整し、CPI・FOMCの結果でマクロ環境が明確に改善し、次回決算でAI需要の実態が確認できるまで見送る。

本レポートは情報提供を目的としており、特定の金融商品の売買を勧誘するものではありません。記載内容は作成時点の分析に基づく見解であり、将来の成果を保証しません。投資の最終判断はご自身の責任において行ってください。